预售监管资金新政!房企可申请置换30%,出函银行有垫付义务,专家:有明显暴雷风险企业无法享受

“房地产企业可向商业银行申请出具保函置换监管额度内资金,保函置换金额不得超过监管账户中确保项目竣工交付所需的资金额度的30%”。

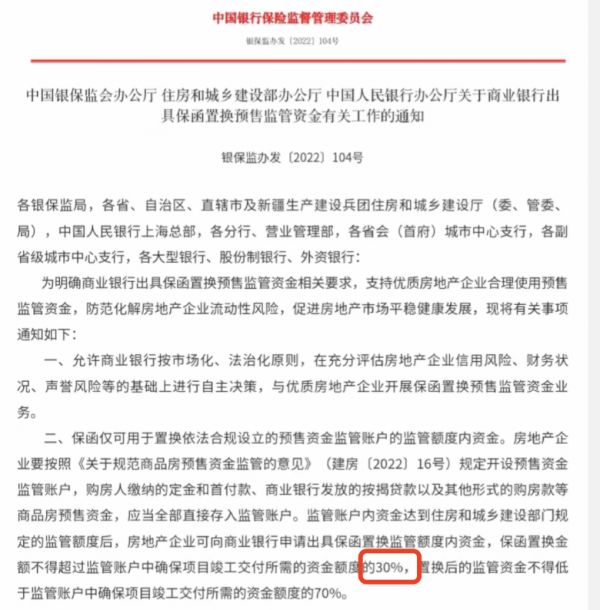

2022年11月14日,中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅联合发布了《关于商业银行出具保函置换预售监管资金有关工作的通知》(银保监办发〔2022〕104号,以下简称《通知》),规定商业银行可按市场化、法治化原则,在充分评估房地产企业信用风险、财务状况、声誉风险等的基础上进行自主决策,与优质房地产企业开展保函置换预售监管资金业务。

易居研究院智库中心研究总监严跃进认为,《通知》对于改善流动性的意义是积极和显著的,主要是支持短期有流动性风险的但企业基本稳健的企业,而一些有明显暴雷风险的企业无法享受此类政策。

“资金使用方面,房地产企业要按规定使用保函置换的预售监管资金,优先用于项目工程建设、偿还项目到期债务等,这一点具有突破性和创新性。过去对于银行保函置换预售资金的操作,更多是明确要用于工程建设,而此次增加了新用途即偿还债务。”严跃进表示。

不得超过资金额度30%

《通知》共12条,分别在置换额度、申请流程、资金使用方式等方面作出了规定,指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金,将帮助优质房地产企业缓解流动性压力,稳定房地产市场预期,促进房地产市场平稳健康发展。

《通知》指出,置换金额不得超过监管账户中确保项目竣工交付所需的资金额度的30%,置换后的监管资金不得低于监管账户中确保项目竣工交付所需的资金额度的70%。监管额度内资金拨付使用时,保函金额相应下调,确保监管账户内资金始终不低于项目竣工交付所需的资金额度的70%。如房地产企业未向监管账户内补足差额资金,保函金额不得调整。此外,要求商业银行合理确定保函期限,确保与项目建设周期相匹配。

有房企高管11月14日通过微信告诉《每日经济新闻》记者:“这方面我们有过接触洽谈,但我们的理解是账户中还是要留够保交楼资金。保交楼保兑付还是当前的重中之重。”

对于申请资格,《通知》要求,“商业银行在出具保函置换预售监管资金时,要参照开发贷款授信标准,充分评估房地产企业信用风险、财务状况、声誉风险、项目销售前景和剩余货值等,与经营稳健、财务状况良好的优质房地产企业开展保函置换预售监管资金业务。对债权债务关系复杂、涉案涉诉纠纷较多、对外担保额度过大、施工进度明显低于预期的项目,应审慎出具保函。对于项目主体与总承包方存在关联关系的,要充分评估项目风险。保函额度全额计入对房地产企业及其所属集团的统一授信额度。”

严跃进认为,此次政策是预售资金监管方面的明显放松,对于房企预售资金的盘活和改善流动性问题具有积极作用。“银行保函制度置换预售资金的操作被正式认可。过去此类做法是存在疑虑的,有些地方甚至不允许。此次银保监会的定调,有助于各地工作的开展。通过银行保函的方式来置换预售资金,减少了预售资金的沉淀,对于加快此类资金使用和周转有积极作用。”

优先用于项目工程建设

对于保函使用方法,住房和城乡建设部门负责做好审核工作,中国银保监会官网解读为:“房地产企业提供商业银行出具的保函,向住房和城乡建设部门请求释放预售资金监管账户相应额度资金的,监管账户行应配合住房和城乡建设部门做好必要的审核工作。住房和城乡建设部门研究同意后向监管账户行发出拨付指令。监管账户行根据住房和城乡建设部门拨付指令做好资金拨付,并等额减少账户管理额度。”

事实上目前对于预售资金监管,一些房企仍旧能有“花招”绕过监管,《每日经济新闻》记者在此前的调查中得知,一些项目会引导购房人将购房款打入自己的企业账户而非监管账户,直到需要网签时才打入监管账户中,这样就使得房企能够绕过监管,更加“灵活”地使用这笔庞大的购房款。

对于资金使用,《通知》规定,房地产企业要按规定使用保函置换的预售监管资金,优先用于项目工程建设、偿还项目到期债务等,不得用于购置土地、新增其他投资、偿还股东借款等。房地产企业要按约定承担监管账户内的资金补足义务,确保项目建设资金充足。

不过,不是所有商业银行都能出具保函,《通知》规定,监管评级4级及以下或资产规模低于5000亿元的商业银行不得开展保函置换预售监管资金业务。商业银行不得向作为本银行主要股东、控股股东或关联方的房地产企业出具保函置换预售监管资金。企业集团财务公司等非银行金融机构不得出具保函置换预售监管资金。

因而对于出函银行也有着明确的责任要求,《通知》表示:“在保函有效期内,如监管账户内剩余资金不足以支付项目工程款,出函银行应立即履约垫付,在保函额度内支付扣除账户内剩余资金后的差额部分。一旦出现垫付,出函银行要及时向房地产企业采取追索措施,保全债权安全。垫付资金应足额计提拨备、真实分类,不得隐藏风险。”

严跃进表示,银行保函政策出台,其实有一个大背景,即近期高层关注了处于流动性风险边缘线的企业。此类企业总体是安全的,但若是资金面出问题,也容易产生新的房地产企业风险事件,所以和此前对民企担保发债的思路是高度一致的。

“此次被置换出来的预售资金,在使用方面已有非常大的创新,通俗说‘可以盖楼也可以还债’,这也有助于房企通过此类资金来偿还债务,有助于债务风险的更好化解。”

封面图片来源:摄图网-401943327

(责任编辑:李显杰 )相关知识

预售监管资金新政!房企可申请置换30%,出函银行有垫付义务,专家:有明显暴雷风险企业无法享受

三部门:向优质房地产企业出具保函置换预售监管资金

预售金监管松绑| 监管评级4级及以下银行不得进行保函置换预售金业务

重庆加强预售资金监管:头部房企等不再享受首付款使用免监管政策

28省市放宽预售资金监管调查:有房企声称受限资金近200亿元

高息发债、低价配股、预售资金监管门槛高企,房企资金“饥渴症”难解

成都放松预售资金监管:接近停工、急需建设资金项目可申请预售款例外支取

预售资金监管现放松迹象,会有更多城市跟进吗?

长租公寓集中“暴雷”,资金监管新政显效?

商品房预售资金监管迎新变局 多地已先行优化

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893