2022房企品牌价值50强:排名变动明显 品牌溢价效应弱化

10月27日,上海易居房地产研究院发布了2022房地产企业品牌价值测评成果,这也是上海易居房地产研究院连续第12年开展此项活动。

本次测评成果发布会上,《2022房地产企业品牌价值测评研究报告》,及2022房地产开发企业品牌价值50强、央企10强、区域10强、优秀品牌项目,以及优选供应商品牌系列5强等榜单正式发布。

通过进行房地产企业品牌价值测评,对品牌企业的运行状况进行深入分析研究,找出品牌建设过程的特征和运行规律,对提高房地产企业的综合素质和品牌质量,促进我国房地产业的良性竞争与健康发展有着重要的指导意义。

测评研究报告指出,近年来,随着我国经济发展从高速增长阶段进入高质量发展阶段,房地产行业竞争日益激烈,整体向集约化发展迈进。强化品牌策略,完善品牌体系建设,全面提升品牌竞争力成为企业发展的重要内容。

50强排名变动明显,品牌价值略有回落

根据测评报告,榜单前三由中海、万科和保利占据。中海继续位列榜首,品牌价值为807亿元,万科、保利分别以758亿元和546亿元位列第二位和第三位。华润置地、碧桂园、招商蛇口(001979)、龙湖、金地、中国金茂和新城分列四到十位。报告显示,2022年50强品牌房企位次变动较大。其中,50强榜单变动率为50%,较上年大幅上升36个百分点;20强榜单变动率为40%,较上年上升30个百分点;10强榜单变动率为20%,与上年持平。

2022年,50强品牌房企中上市房企占比为80%,与上年持平。从企业性质来看,50强品牌房企中,有国资背景的占比为62%,较2021年上升40个百分点;民企占比38%,较2021年下降40个百分点。

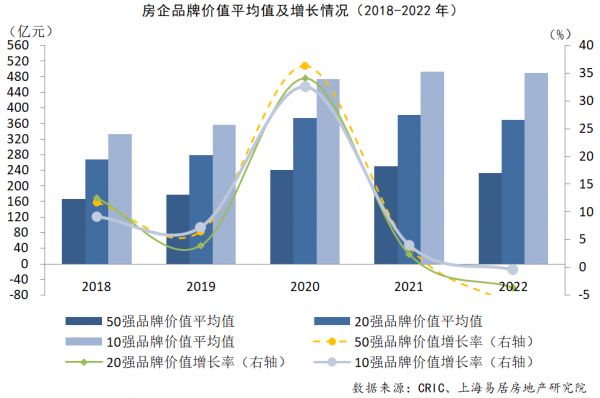

从2018-2022年房地产企业品牌价值测评结果看,企业品牌价值总体稍有回落。数据显示,2022年,10强、20强和50强的品牌价值均稍有回落,增长率近五年来首次为负。其中,50强的品牌价值均值由上年的251亿元回落至234亿元,同比下降6.77%,2018至2022年的年均复合增长率约为7.03%;20强的品牌价值均值由上年的383亿元回落至369亿元,同比下降3.66%,2018至2022年的年均复合增长率约为6.59%;10强的品牌价值均值由上年的493亿元回落至490亿元,同比下降0.45%,2018至2022年的年均复合增长率约为8.05%。

从近五年的情况看,品牌10强和50强的进入门槛均在2021年达到顶峰后,于2022年首次下降。其中,品牌价值50强的门槛由2021年的113亿元下降至98亿元;品牌价值10强的门槛由327亿元降至288亿元。

品牌三度有所分化,品牌溢价效应弱化

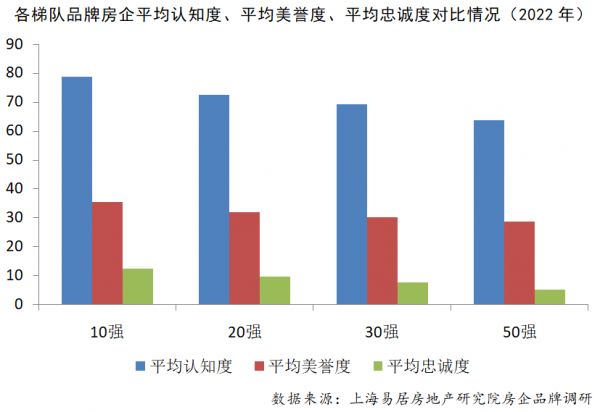

通过连续三年消费者调研,从认知度、美誉度和忠诚度三个维度分析房企的品牌特征。总体来看,2022年,50强品牌房企的认知度有所提升,美誉度和忠诚度则出现不同程度的下降。其中,平均认知度为45.26%,较上年上升1.77个百分点,各梯队认知度均较上年有所提升;平均美誉度为29.43%,较上年下降5.07个百分点;平均忠诚度为5.07%,较上年下降2.86个百分点。从分化程度看,各梯队品牌房企认知度分化程度较小,方差较上年有所缩小,为1.01%;美誉度和忠诚度方面分化加大,方差分别为4.83%、0.45%。尤其是10强和50强之间在美誉度和忠诚度方面差距继续扩大,其中美誉度均值相差3.43个百分点,忠诚度均值相差7.28个百分点。

数据显示,10强品牌房企近三年在重点城市销售溢价率多分布于-10%-10%区间范围内,其中2021年的平均数据为1.21%,均值比上年下降2.03个百分点。近年来在“房住不炒”的政策背景下,房地产行业增速持续放缓,利润空间收缩。2021年全面去杠杆政策贯穿全年,部分房企风险暴露,行业信心受挫,品牌房企销售均价有所下滑,销售溢价率整体呈下降趋势。

2022年消费端调研结果显示,品牌在消费者购房行为中起着重大的影响。2022年,在消费者对房企品牌重视程度方面,选择非常重要的达62.34%,较2021年上升2.51个百分点。选择重要的占比35.89%,较2021年上升1.11个百分点。选择一般的占比1.24%,不太重要的占比0.42%,很不重要的占比为0.11%,这几项均小于2021年的占比。总体看来,房企品牌成为消费者购房行为中越来越重要的考量因素。

从消费者是否愿意支付溢价的调研结果来看,对于品牌房企,消费者可接受的品牌溢价空间也和房企的品牌竞争力相契合,多数消费者愿意为具有良好品牌的房企付出溢价。愿意付出0-10%溢价的消费者占比最高,达47.34%,较上年略有上升。但不愿意、20-30%溢价、10-20%溢价级别的消费者占比均较去年有所下降。总体表明,消费者消费意愿更加理性。

住房需求回归产品本位,行业不良信息总体增加

消费者对于住房的需求近年来也发生了较大的转变。总体上来看,消费者从买房只看地段和配套的刚需时代,逐步开始关心物业、小区环境等多种因素。

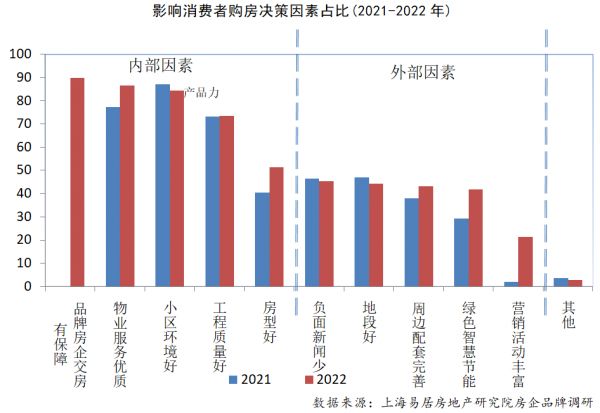

房企品牌调研结果显示,2022年,影响消费者购房决策因素中,最重要的因素是交房保障,其次是物业服务、小区环境和工程质量,占比分别为89.59%、84.37%、73.54%、51.23%。与2021年调研数据相比,受到部分房企项目交付困难的影响,交付是否有保障受到消费者最多关注。物业服务、小区环境同样是消费者重要考虑因素,说明除了产品属性外,房地产的服务属性越来越与消费者的居住体验相关。

另一方面,随着行业不良信息增加,保交付保稳定渐成重心。根据中国房地产信用平台监控数据,2021年共收录全国房地产开发企业各类不良信用信息约6.89万条,较2020年的4.37万条同比上涨57.67%。2022年上半年共收录全国房地产开发企业各类不良信用信息约5.73万条,同比2021年上半年增加20.44%。

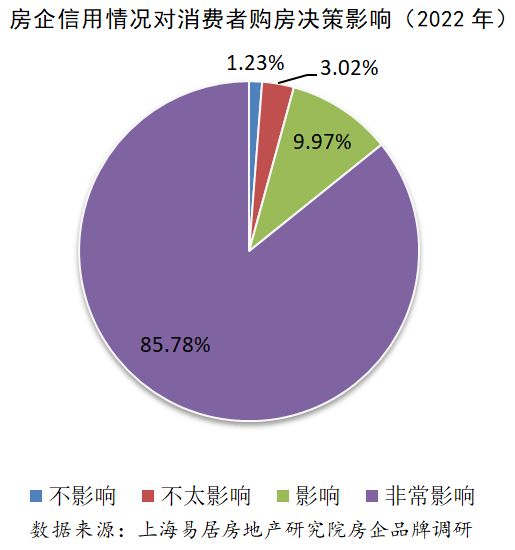

从2022年的消费者调研来看,由于部分房企出现交付困难等负面信息,房企的信用情况受到消费者越来越多的关注。在被问及如果开发商有债务违约等信用及财务风险情况,是否会影响购房决策时,85.78%的消费者认为非常影响,不影响和不太影响的占比仅为1.23%和3.02%。

现阶段,交付力已经成为房企积极承担社会责任,展现企业实力,树立品牌形象的关键凭证。在“保交付、保交楼”的背景下,房企是否能够提前或按时,保质保量的完成项目交付直接影响企业的品牌形象。

未来,政策上依旧坚持“房住不炒”的主基调,但在行业下行,叠加信用危机的背景下,调控政策或将进一步放松。随着行业出清结束、市场信心恢复,市场将逐步企稳,或将迎来平稳健康发展。

附:2022房地产开发企业品牌价值测评榜单

(责任编辑:徐帅 )

相关知识

2021中国房地产企业品牌价值50强揭晓

2020中国房地产企业品牌价值50强揭晓

去年50强房企销售额超“半壁江山品牌价值年均增长15.71%

2019年50强房企销售额超“半壁江山”品牌价值年均增长15

2019年50强房企销售额超“半壁江山”品牌价值年均增长较大

2020中国房地产企业品牌价值50强揭晓,换榜率不到5%

2021中国房地产企业品牌价值50强发布 中海万科碧桂园位列三甲

2019年50强房企销售额超“半壁江山”

2020年中国房企品牌价值50强揭晓 中海万科领衔

2020房企品牌价值50强揭晓 中海万科恒大名列三甲

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893