中报点评34 | 旭辉集团:合作项目风险加大,利润与流动性承压

销售降幅略高于平均水平,旭辉瓴寓开启A轮融资准备上市。

◎ 作者 / 房玲、洪宇桁

■■■

核心观点

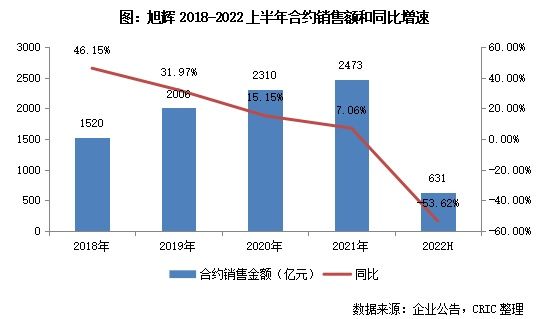

【销售降幅略高于平均水平,代建业务发展较快】2022上半年旭辉集团实现合同销售金额631.4亿元,同比减少53.62%,降幅高于百强房企50.7%的平均水平。旭辉上半年的销售回款率接近100%,相比于2021年95%继续提升,保持在较高的水准,有利于企业资金链的稳定。旭辉在2021年开始介入轻资产的代建业务,截至2022年中期其在管项目达到了35个,管理面积约713万平米,发展速度相对较快,未来将成为旭辉销售的一个重要助力。

【总土储规模与权益比例继续下滑,存货去化压力加大】上半年旭辉共新增6个新项目,新增土储总建面为61.7万平方米,同比减少了92%;总价为66亿元,同比减少了87.8%,拿地均价大幅提高到了10697元/平米。截至2022年中期,旭辉共有土地储备4930万平方米,较于期初减少了6.1%,总土储权益比例也继续降低至53.3%。新增项目权益比例增加、而总土储权益比例下降,说明期内销售更多是来源于高权益的项目,这些项目旭辉拥有更多的主导权,而其他一些合作占比低的项目可能面临去化压力。期末,已竣工未售土地储备面积占比增加了5个百分点至23%,存货去化压力有所加大。

【合联营收益下滑拉低利润,净利率大幅降低】上半年旭辉实现营业收入297.2亿元,同比减少了18.3%,毛利率和去年同期持平是20.69%,而净利率同比却大幅降低了8.34个百分点至6.41%。究其原因,一方面是因为汇兑损益出现了9.3亿元的亏损以及其他公平值亏损;另一方面也是因为,市场下行期企业销售管理费用率有所增加,与此同时合联营贡献业绩同比大幅减少了84%。由于合作项目较多,在合作方违约风险加大的情况,合联营业绩可能会持续冲击企业利润。

【现金短债比大幅下降,表外负债压力值得关注】2022年中期旭辉的净负债率相较于期初提升了14.07个百分点至76.83%,现金短债比为1.62,较期初(2.63)显著下降,扣除预售监管资金以及其他受限制现金之后的非受限现金短债比则仅为1.04,流动性压力明显加大。截至2022年中期企业非并表项目权益后有息负债159亿元,随着合作方违约风险加大,表外负债压力值得关注。

【大力推进轻资产业务发展,旭辉瓴寓开启A轮融资准备上市】根据旭辉提出的“三五战略”,企业未来要加大力度推进轻资产的发展。从2022年中期的情况来看,旭辉永升服务、旭辉商业、旭辉瓴寓都在快速稳定发展,多元化业务的收入对企业总收入的占比也达到了11.32%,是近年来的新高,预计未来多元化业务会在集团营收中占有更大的比重。值得注意的是,旭辉瓴寓在上半年启动了A轮融资,开始准备上市,未来其发展可能得到加速。

01

销售

销售降幅略高于平均水平

代建业务发展较快

2022上半年旭辉集团实现合同销售金额631.4亿元,同比减少53.62%,降幅高于百强房企50.7%的平均水平。上半年合约销售面积为414.46万平米,同比减少了48%;累计销售均价为15234元/平方米,同比降低了10.78%。在销售回款方面,旭辉上半年的销售回款率接近100%,相比于2021年95%继续提升,保持在较高的水准,有利于企业资金链的稳定。

上半年旭辉销售金额的区域分布与2021年全年相比变化较大,长三角、中西部、环渤海以及华南区域的贡献分别为34.7%、30.5%、23.8% 及11%。企业在长三角的销售占比相较于2021年下降了12个百分点,而在中西部和环渤海的销售占比则分别提升了8个和4个百分点。在销售的能级分布方面,上半年旭辉在三四线城市的销售额占比从2021年的12.8%略微增长至13.6%,整体来看旭辉的布局战略在城市能级上长期保持一致和稳健。

具体到单城市来看,上半年对产生旭辉销售贡献的城市数量约为48个,单城市产能为13.2亿元,同比减少了32.4%。由于疫情以及行业下行的影响,旭辉在上半年无论是有销售贡献的城市数量还是单城市的产能都有大幅的减少。而由于旭辉在2022年初提出要提高单城和单项目产能,提高组织效能,减少进入新城市(300778),因此未来企业在全国的扩张可能会有所放缓,城市深耕力度将加强。

除了传统的重资产销售之外,旭辉在2021年也开始介入轻资产的代建业务,由于企业在业内良好的口碑、较为全面的上下游产业链以及全国化的布局,旭辉建管的发展速度相对较快。截至2022年中期其在管项目达到了35个,管理面积约713万平米,预计可售货值448亿元,其中一二线占比71%。上半年旭辉建管新获取了29个项目,已经超过年初制定的目标,下半年将会继续快速发展,计划三年后能成为行业领先,未来将成为旭辉销售的一个重要助力。

02

投资

总土储规模与权益比例继续下滑

存货去化压力加大

上半年旭辉共新增6个新项目,新增土储总建面为61.7万平方米,同比减少了92%;总价为66亿元,同比减少了87.8%,新增土储总货值约为169亿元,在市场下行、资金链趋紧的背景下企业普遍大幅降低了投资力度。上半年旭辉的拿地均价大幅提高到了10697元/平米,主要是因为上半年新增的6个项目中有2个位于北京和上海,楼板价分别为18833元/平米和27300元/平米,从而大幅拉高了拿地均价。

旭辉上半年新增土储建面的权益比例为60.6%,相比于2021年的51.6%有所提高。截至2022年中期,旭辉总土储的权益比例相较于年初继续降低至53.3%,项目权益比例长期较低会影响企业营收的增长,造成营收和规模的不匹配。

与此同时,较大规模的合作也使得旭辉有更大的可能因为合作方的暴雷而被拖累,比如旭辉在济南与正荣、碧桂园合作的璟樾花园和奥体时代两个项目,就因为合作方正荣出现了债务违约后而导致项目停工、交付延迟。除此之外,在旭辉的项目合作方中也不乏中梁、龙光、融信等已经发生债务违约的企业,这就有可能导致旭辉的部分合作项目开发进度缓慢,更有甚者拖累其整体流动性。上半年新增项目权益比例增加而总土储权益比例下降,恰恰说明期内销售更多是来源于高权益的项目,这些项目旭辉拥有更多的主导权,而其他一些合作份额占比低的项目可能面临去化压力。

截至2022年中期,旭辉共有土地储备4930万平方米,较于期初减少了6.1%;扣除已预售面积之后则是3823万平米,较期初下降4.8%,仍可以满足企业3年左右的开发。根据旭辉的“三五战略”,企业将会推进“轻土储”战略,未来总土储规模将会控制在2年的开发周期内,因此有可能短期内总土储规模将会继续保持当前水平甚至下降。值得注意的是,已竣工未售土地储备面积为820万平米,较期初上涨23%,占比增加了5个百分点至23%,进一步说明了存货去化压力有所加大。

03

盈利表现

净利率大幅降低,

合作项目盈利风险加大

上半年旭辉实现营业收入297.2亿元,同比减少了18.3%,其中物业销售收入为263.6亿元,占比约88.7%。企业的毛利润同比减少了18.3%至61.5亿元,因此毛利率与去年同期持平是20.69%。上半年旭辉保持了较为不错的毛利率,主要是因为结算的物业土地成本较低,同时品牌溢价较高所导致。

在毛利率保持不错水平的同时,上半年旭辉的净利率同比却大幅降低了8.34个百分点至6.41%,同时归母净利率也同比降低了7.45个百分点至2.46%。究其原因,一方面是因为汇兑损益出现了9.3亿元的亏损以及其他公平值亏损,扣除这些影响后的核心归母净利率同比降低3.1个百分点至6.1%。另一方面也是因为,市场下行期企业销售管理费用率有所增加,与此同时合联营贡献业绩同比大幅减少了84%。

作为合作比例较高的房企,旭辉上半年并表比例大概在50%左右,合联营业绩贡献对企业利润影较大。2019年、2020年、2021年上半年旭辉应占合联营业绩/核心归母净利润高达51%、27%和20%,但2021年下半年开始该比例下降至10%以下,2022年上半年旭辉应占合联营业绩/核心归母净利润只有5.7%。在合作方违约风险加大的情况,合联营业绩的影响对企业利润的冲击或将持续。除此之外,归母净利润对净利润的占比从2018年的76%开始逐年下滑,到了2022上半年仅有38%,并表项目对股东的回报力度近年来不断减弱。

04

偿债表现

现金短债比大幅下降流动性承压

表外负债压力值得关注

2022年中期旭辉的持有现金约为312.5亿元,较于期初减少了33.1%;总有息负债为1124.2亿元,较于期初减少1.5%,因此企业的净负债率提升了14.07个百分点至76.83%;若是将永续债作为负债计算,则旭辉的净负债率为80.11%,较于期初提升了14.38个百分点。

在负债结构方面,2022年中期旭辉的现金短债比为1.62,较期初(2.63)显著下降;扣除预售监管资金(大概占35%)以及其他受限制现金之后的非受限现金短债比仅为1.04,虽然仍能覆盖短期负债,但流动性压力明显加大。此外,由于旭辉长期进行大量的合作,且并表比例较低,存在着较多表外的负债,截至2022年中期企业非并表项目权益后有息负债159亿元,随着合作方违约风险加大,表外负债压力值得关注。

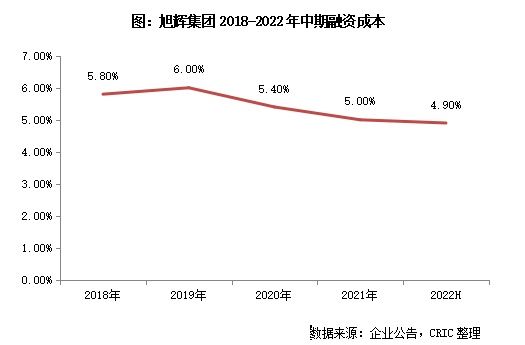

期末剔除预收账款的资产负债率进一步降至67.7%,企业继续保持绿档;加权平均融资成本相较于年初继续降低了0.1个百分点至4.9%,处在行业相对较低水平。政府将旭辉列入了优秀民营房企的行列,受益于此,旭辉上半年在融资方面也有诸多的突破,首次发行了10亿元的中期票据;相关部门也在支持其发行中债增信中期票据,预计将在9月中旬完成15亿元的发行,国有银行也给予了流动性支持,整体来看旭辉仍然拥有着民营房企中较为优秀的融资能力。

05

多元化

大力推进轻资产业务发展

旭辉瓴寓开启A轮融资准备上市

根据旭辉提出的“三五战略”,企业未来要加大力度推进轻资产的发展以拥有穿越周期的能力。整体来看2022上半年旭辉的多元化业务发展都较为顺利,收入对企业的贡献也持续增长。上半年旭辉多元化业务收入为33.66亿元,对总收入的占比达到了11.32%,是近年来的新高。未来随着企业“同心圆”战略的展开,地产主业与多元化业务的协同发展,预计多元化业务会在集团营收中占有更大的比重。

在物业管理方面,截至2022年中期旭辉永升服务的签约管理面积达到了2.9亿平方米,在管面积约为2.1亿平方米,营业额同比增长53.6%至31.63亿元,继续保持着较快的规模发展。在保持规模发展的同时,旭辉永升服务也在客户之间树立了良好的口碑,未来发展值得期待。

在商业地产方面,自从旭辉在2019年将商业提升为核心战略之后,截至2022年中期,旭辉储备的商业综合体已经有30个,其中有14个已经开始运营,上半年实现持有物业收入6.6亿,同比增长69%。未来旭辉商业将会自持和轻资产托管同步并进,预计在未来三年实现商业租金50%的年复合增长率。

在长租公寓方面,旭辉瓴寓截至2022年中期已拓房间规模接约为8.2万间,其中累计开业3.2万间,稳定期项目平均出租率达到了96%,同时已经启动了A轮融资,开始准备上市,可能会加速其发展。企业未来会聚焦大社区的细分赛道,继续轻重结合的战略,深耕重点城市。

排版丨太阳

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

旭辉式合作,一把规模企图与利润窘境的双刃剑

中报点评20 | 万科地产:量入为出、稳健经营,信用评级保持行业领先

中报点评14 | 碧桂园:持续稳健经营降负债,凸显发展韧性

中报点评09 | 金地集团:深申两城销售额超百亿,土储权益维持低位

半年业绩观察|旭辉地产:仍然保持“激进”策略,自称要做“世界500强”

旭辉集团与国泰君安达成战略合作

旭辉集团与锦艺置业集团达成战略合作

旭辉集团与上海建工达成战略合作

新年新篇章!旭辉集团与锦艺置业集团达成战略合作

旭辉集团终止与彰泰合作 将寻求其他合作的可能

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109193

- 2女生戴14号戒指算粗吗 正常 102984

- 3婆婆对儿媳说的暖心话 婆婆喜 100948

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45948

- 7杨燕军 | 医院建筑的顶层设 45236

- 8泰安国悦山180平下跃美式风 40332

- 9积木家装修公司正规吗?选装修 32307

- 10农村现代简约自建房图片 32225