第三轮集中供地潮开启,无锡、厦门两城明显转冷

随着重点城市第二轮集中土拍收官,8月末,无锡、厦门率先开启了第三轮集中供地。

购房者信心不足,导致楼市回暖期限拉长,企业流动性压力巨大,拿地意愿不足,无锡和厦门第三轮土拍热度进一步走低。

值得注意的是,9月将开启第三轮集中供地潮,截至目前,已有9个城市发布了第三轮供地公告,包括北上深杭等热点城市。

从无锡和厦门第三轮土拍情况来看,若销售端仍没有明显起色,那么即将来临的各城市三批次集中土拍,底价成交还将是主旋律。

8月的最后一天,厦门完成了第三轮集中供地出让,最终,6幅地中1幅流拍,平均溢价率由第二批次溢价率的1.4%下降了1.2个百分点至0.2%。

厦门开拍前一天,无锡也完成了第三轮集中供地。即便是地价下调,但无锡整体热度降至冰点,出让的11宗地块全部底价成交。

从热度变化来看,无锡和厦门均较第二轮有所下降。

先来看厦门。

与第二轮相比,厦门第三轮土拍进一步降温。参拍的6宗地有1宗流拍,其余5宗无一触及地价上限,平均0.2%的溢价率创下厦门集中土拍以来的新低。

岛内地块热度虽高于岛外,但是高溢价成交现象并未出现,竞拍热度也较此前明显下滑。从此轮参拍房企数量最多的两宗地块来看,分别经过3轮和2轮竞拍迅速落锤,成交溢价率分别为0.5%和0.2%。

厦门土拍遇冷,除了有市场环境遇冷致房企拿地谨慎以外,还与供地结构有关。

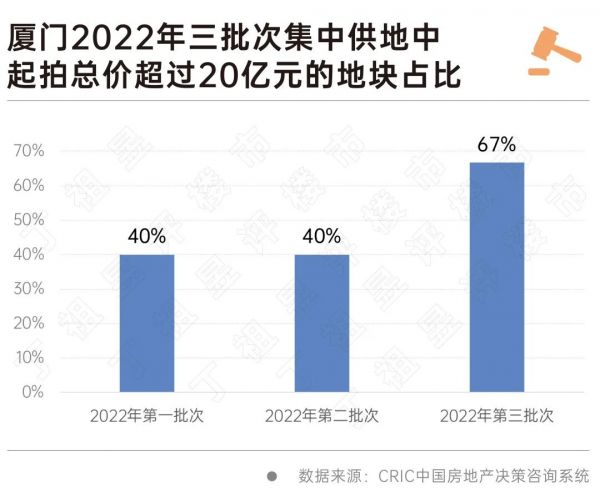

此次供地集中在去化较难的岛外,最重要的是,此次土拍参拍资金门槛抬高,进一步打压了房企参拍热情。出让地块中有4宗地总价超20亿元,其中岛内两宗地的起拍价都在40亿元以上。对于房企而言,参与门槛偏高,整体投入成本较高,因此房企参与积极性不强。

从拿地房企来看,民企依然隐身,成交的5宗地块,有4宗被本地国企竞得,外来房企中则仅有中海落下一子,以43.5亿元的总价斩获思明区2022P15地块。

同样,无锡热度也降至冰点。

与厦门不同的是,在第三轮土拍开拍前,无锡出台了放宽限购、优化“认房认贷”、降低贷款利率的各种利好政策,但这些利好政策并未能刺激土拍市场回暖。11宗地块全部底价成交,而且每宗地块参拍房企均只有1家。

拿地房企类型也可以看出无锡此轮土拍的凉意。除了朗诗以外,拿地房企九成以上为本土城投类公司。

实际上,此次无锡供应地块条件并不算“差”,建面最大的两个区域新吴区和经开区,整体去化周期是无锡最低的两个区域,分别为19.2个月和9.9个月。

冷淡的市场环境以及较长的去化周期,仍是影响房企投资积极性的重要因素。

无锡和厦门第三轮集中土拍表现不及预期,归根结底仍在于当前楼市仍未走出下行通道。

实际上,厦门地价水平进一步回落,平均地房比仅为0.51,且房企价差均超1.5万元/平方米,利润空间可谓充足。而无锡成交楼板价均有所回调,部分地块甚至下调了30%左右,但整体盈利空间不如厦门。

无锡和厦门两地商品住宅市场维持低位,无锡主要表现在上半年以来住宅市场成交低迷,而厦门则表现新房去化放缓之下去化周期被拉长。

今年以来厦门多次放松楼市调控政策,8月市场更是传出“首付比例下调、房贷利率下调”等利好消息,但由于客户购房信心仍未恢复,市场成交量延续在低位运行,当前规模下行趋势仍比较明显。尤其是近两月,因疫情冲击、天气等因素叠加影响,新房成交规模持续走低,住宅消化周期进一步拉长。

据CRIC监测数据显示,自2022年开年以来,厦门的商品住宅消化周期就呈现出上升趋势,截止2022年7月底厦门的商品住宅消化周期高达17.6个月,已经逼近供过于求的警戒线。即便是去化表现相对乐观的岛内,因2021年来供地量明显增加,当前有多个在售、待售项目,库存量也大幅走高,市场竞争也在加剧。

在楼市库存规模进一步增加,三批次成交地块在未来入市时或将面临较大的竞争压力。

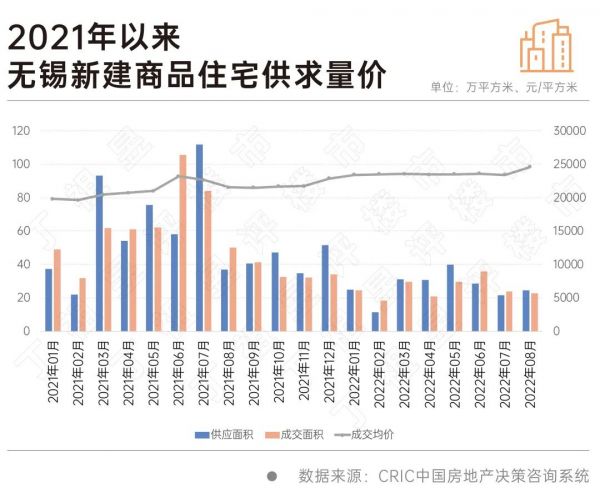

再来看无锡,住宅市场的低迷是本次土拍冷淡收场的原因之一。

自2021年以来,无锡商品住宅整体供求比为1.03,供求相对平衡。今年5、6月份成交量短暂小幅回升后,7月和8月成交量再度走低,与去年同期相比分别大降72%和55%。

市场观望情绪在无锡蔓延,不少项目通过打折、加大优惠力度等方式加强促销,但销售量也暂未出现明显回升。在此市场环境下,开发商拿地热情难以被激发,预计只有等到楼市率先回暖后,热度才能传导至土地市场。

9月将开启重点城市供地潮。目前,已有9个城市发布了第三批供地公告,包括北上深杭等热点城市,除无锡和厦门外,其余城市的三批次供地均将于本月开拍。

无锡和厦门率先开拍,也成为第三轮图片表现的一个重要参考,两座城市第三轮集中土拍表现均不及预期,核心是当前楼市仍未走出下行通道所致。这也意味着,接下来的供地潮各城市地市表现如何,与楼市成交规模能否稳步回升直接挂钩。

接下来,重点城市三批次集中土拍高峰期将要来临,土拍撞期之下,城市之间热度分化会更加显著,尤其是对于楼市表现相对较差的城市,本地城投“托底”比例或将进一步加大。

相关知识

第三轮供地拉开序幕,多城降低门槛吸引房企入场

第三轮集中供地前瞻:门槛或下调 房企信心待恢复

集中供地的谜题:围观过后,可以补仓了吗?

第三轮集中供地释放积极信号: 伸向民企的橄榄枝?

第三轮集中供地释放积极信号:伸向民企的橄榄枝?

第三轮集中供地也参与了双11“促销”?

2022年首轮集中供地即将开启 上海、厦门等多个城市发布方案

多地第三轮集中供地政策现宽松 房企发债融资有望回暖

快评 | 厦门、福州二轮集中供地未见“暖意”,建发成为两城土拍大赢家

13城首轮集中供地成交规模腰斩 央国企拿地占比高达71%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963