民营房企的尽头是代建?

随着行业调整逐渐深入,“代建”正在成为“潮流”。

在近期我们与行业的交流中,不少房企表示,或将“代建”纳入业务发展范畴。

一直以来,市场对房企“代建”的印象还停留在绿城中国的代建业务之上。时至今日,已有超过30家房企在发展代建业务,这其中既有大型房企,也有中小型房企,如万科、中海、保利发展、旭辉、仁恒、星河湾、当代置业等。

在房企土地成本高涨、资金压力较大的背景下,代建可能成为新的增长点。

某TOP30民营房企工作人员告诉我们,他们已经很久没有拿地了。最近一块地是在2021年12月拿的,如果只看集中供地的22城,他们从2021年第二批起就没有在集中供地城市拿过地。

他们不是个例,CRIC数据显示,截至2022年上半年,50强房企中有三成房企尚未拿地。若是聚焦重点22城,50强房企中未拿地比例过半数。

至今还在拿地的房企中,主要以国企、央企为主,且地方城投、平台公司的“托底”现象严重。就全口径销售TOP50企业而言,国央企占比达到74%,接近75%的投资金额来自国企央企,民企则近乎“隐身”,拿地金额占比仅有25%,且集中在少数企业中。

对此,部分民营房企工作人员自嘲表示:“民营房企的尽头是代建。”

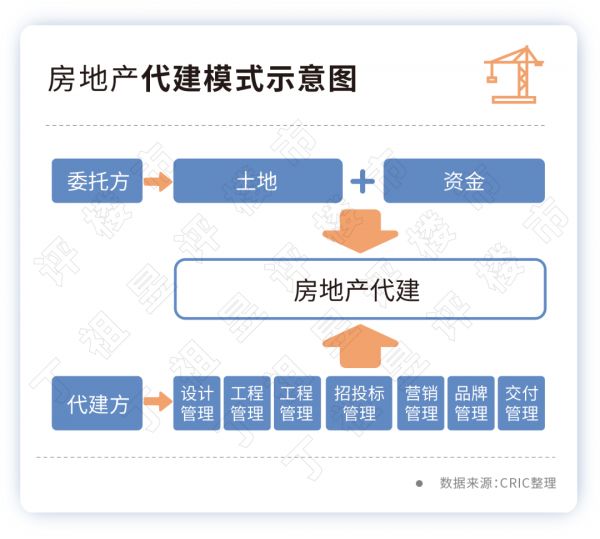

所谓“代建”,是由拥有土地的委托方发起诉求,由拥有项目开发建设经验的专业代建方承接,双方通过平等协商建立合作关系,最终实现共同盈利的一种合作开发模式。

随着土地成本高企、融资环境收紧、房企资金压力上升,代建正在不断吸引新的入局者。

CRIC数据显示,目前发展代建业务的品牌房企已经超过30家。这其中既有大型房企,也有中小型房企,如万科、中海、保利发展、旭辉、仁恒、星河湾、当代置业、广宇发展、天房集团等。

2020年至今就有不少企业陆续加入代建蓝海,如中交地产在2020年3月13日完成注册中交地产管理集团,宣布试水代建业务,对标学习绿城管理;中梁控股也在2020年3月23日提出要加强寻地合作,寻地合作模式包括战略合作、股权合作、联合拿地、并购合作、资产收购、城市更新、代建等;金地则推行多元化策略,物管、商管和代建等业务并行发展。

目前有不少企业已经在代建业务领域取得一定成果,如旭辉控股CEO林峰在2021业绩发布会上表示:旭辉建管已签约总建筑面积280万方,预估合约总代建费4.7亿元,预估可售货值145亿。

金科代建业务2021年实现销售金额20.28亿元,新增代建储备面积140万平米,储备面积600万平米,储备货值近500亿元。其中,在管建面中独立第三方占比同比提升了9.1个百分点至57.7%。

不少房企工作人员告诉我们:“面对一二线城市拿地高门槛、高成本,近年来TOP50之外的中小房企独立拿地开发越来越少,主要都是通过合作模式开拓市场。”

现如今,随着土拍市场被国央企占主导,代建业务也逐渐蔓延到50强内民营企业。

某TOP10房企工作人员告诉我们:“虽然上半年他们的销售情况还可以,有些项目都是‘日光’,但他们也很焦虑,随着新增土储数量的减少,很多区域已经不再拿地了,等目前的土储消化完之后,现有的团队又该何去何从?”

一直以来,房地产行业对“人、地、钱”的依赖度极高,如果没“地”了,未来缩量是肯定的。

“应该有不少民营企业在考虑代建,这不是笑话,一旦轻资产运营之后,最看重的还是代建企业的操盘管理能力以及品牌口碑,而这正是我们的优势。”

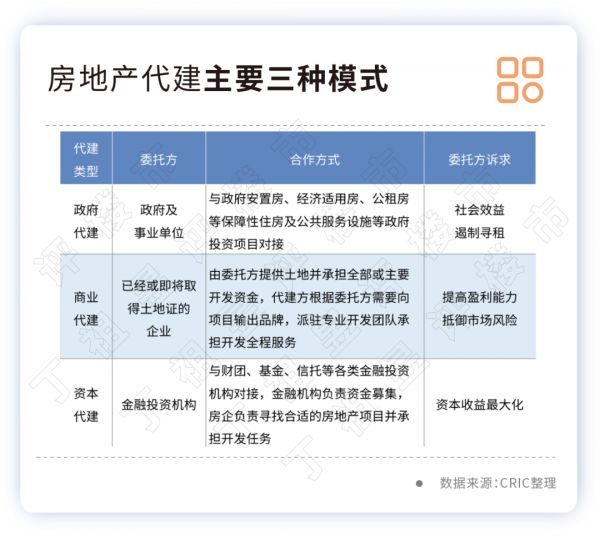

就代建业务而言,目前已有不同企业利用自身的资源禀赋走出了三条不同的路线。

1、与政府合作密切的大型央企。这种代建房企以华润、招商蛇口、保利为代表,依靠其国企央企性质和政府合作,承担政府的保障房工程项目等,比如华润就在深圳开发了深圳人才公园以及深圳湾体育中心,这是身份优势与产品优势的叠加;

2、产品领先的规模房企。这种房企主要依靠其较强的产品力、运营力、供应链以及服务意识通过品牌输出等方式在全国范围内承担商业代建。比如绿城管理就是开发管理和品牌双输出,在杭州大本营开始做代建,同时扩展杭州之外的地方,现在已经成为了国内第一的代建企业;旭辉、仁恒、星河湾也是其中的代表。

3、产品有独特竞争力或是区域龙头房企。这种房企主要依靠其产品的差异化或者区域深耕带来的品牌优势在代建领域形成了自己独有的特色,比如做绿色地产代建的当代、朗诗,再比如利用自身在大本营区域影响力和实力扎根开展代建业务的河南建业,这是产品优势和区域优势。

目前来看,绿城管理与中原建业是目前中国房地产市场最大及第二大的代建公司,两家都已完成上市。

从绿城发布的2021年业绩情况来看,绿城管理新拓业务规模稳步增长,2021年新拓代建合约建面同比增长21.9%至2280万平,新拓项目代建费同比增长22.3%至71.1亿元,平均收费312元/平。

房地产景气度下滑催生出更多代建需求,绿城管理从原先主要服务中小开发商,逐渐转向承接政府保障性住房、产业园、市政配套以及AMC与地方城投、国企的新增代建寻求。

从其代建业务的毛利率来看,其综合毛利率达46.4%。

2022年3月15日中原建业也发布了其首份年度业绩公告,中原建业2021年全年营业收入13.0亿元,净利润7.7亿元,净利润率高达59.2%。

可供参考对比的数据是,近年来房地产行业整体毛利率下行,部分头部房企毛利率已低于20%。

相比于传统房地产开发,代建业务在诸多方面都具有较大优势。

首先,代建业务作为轻资产模式,主要提供服务,并不负责投资。因此,代建公司能维持较低杠杆,不依赖外部融资来源,负债率相对较低。

其次,代建业务更少受到房地产市场周期的影响。如市场较好时,代建公司会有充足客户来源;而当市场下行时,房企也会利用代建公司的品牌与服务抵御周期性风险。

最后,代建业务的轻资产特性,还能让代建业务拥有更高的利润率水平。同时由于规模经济带来成本效益,也能让代建公司能进一步提高利润率。

整体来看,对于代建业务而言,更加依赖房企的品牌影响与操盘能力。对于一些还未入局的龙头房企而言,其本身就具有潜在代建实力,切入市场难度不大。未来若更多品牌房企涉足代建行业,势必造成行业竞争性加大,行业的高增长难以为继,利润率水平也或将下滑。

相关知识

证监会表态!支持民营房企发债融资

证监会三部门表态:支持民营房企发债融资

为何民营房企还债压力更大

难!民营房企融资仍需修复市场信心

民营房企融资困境迎破局

3家民营房企累计发行20亿公司债

旭辉林中:千帆过尽 民营房企等待涅槃重生

融资端开闸放水,多家民营房企接连发债

自救还是他救?民营房企困局破解

金融政策暖风有望更多惠及民营房企

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963