这些房企还在“溢价”拿地

“2022年至今,土地市场成交规模同环比均大幅下滑,房企拿地意愿仍处低位。

据CRIC统计,2022年上半年全国300城经营性土地成交建筑面积为4.1亿平方米,较2021年上半年同期下跌55%。与同属市场低位的2021年下半年相比,各能级城市土地成交也同样显著下跌。

整体市场热度在低位徘徊,上半年溢价率进一步下降至4.3%,较2021年下半年也有0.6个百分点的降幅。

具体到房企来看,CRIC数据显示,170家上市房企中,2021年下半年至今,平均拿地溢价率超过10%的有24家,百强房企占16家。

其中有不少企业平均拿地溢价率被抬高的原因是受长三角市场土拍热度回升影响。”

上半年结束之前,2022年首轮集中土拍迎来收官。从结果来看,22城首轮集中土拍成交量显著不及去年首批,竞拍热度也仍处于低热状态。

从溢价率来看,22城平均溢价率为3.9%,有16个城市的首拍溢价率不到5%。仅深圳和合肥溢价率超过10%,分别为15%和11.2%。

虽然2022年上半年行业融资、需求侧利好政策频出,但是鉴于销售端表现仍未真正好转,企业经营策略仍以保守审慎,财务指标不触线、现金流安全为先。

CRIC数据显示,截至6月末,50强房企中仍有三成房企尚未拿地。若是聚焦重点22城,50强房企中未拿地比例过半数。

在土地市场持续低迷,诸多百强房企“有心无力”的同时,仍有部分房企在拿地扩张。

据统计,170家上市房企中,有4家房企在2022年首轮集中土拍中平均拿地溢价率超10%,分别为金地商置、华润置地、合肥城建以及万科集团。

其中,华润共拿了4幅地块,平均溢价率11.43%,其中有2幅为深圳纯宅地;万科共拿了6块,平均溢价率13.39%,基本上都是首轮集中拍地中较为热点城市,如杭州、深圳、宁波、南京。

自2021年初出台22城集中拍地政策以来,整个土地市场的格局变已发生改变。政策的初衷是“控制地价、抑制溢价”,然而2021年首轮集中拍地出现了部分城市热度过高的情况,如重庆、深圳、厦门、杭州等,其中重庆、厦门楼板价涨幅均超45%。在22城集中拍地的热度带领下,不少非集中拍地城市也出现了地价的上涨。

2021年下半年,房地产行业资金环境明显收紧,同时7月末以来22个集中供地城市为代表的重点城市纷纷调整了供地规则,尤其加强了对房企购地资金和竞拍资格的审查。在此影响下,房企拿地积极性明显受挫,直至今日,整体土拍热度仍在低位。

因此,从土拍市场来看,2021年上半年至下半年整体市场可以用“集体跳水”来形容。

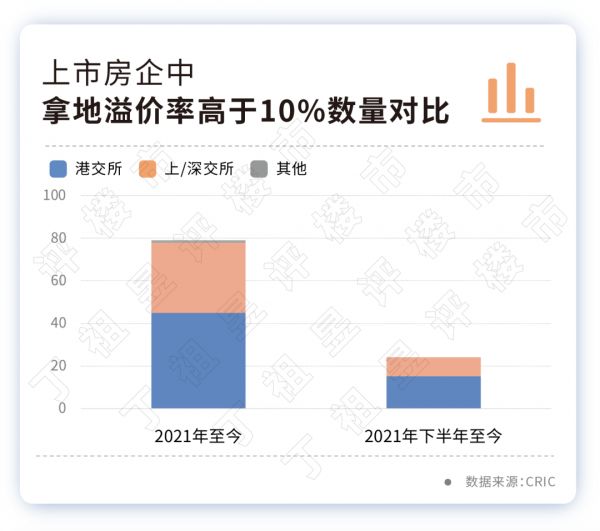

CRIC数据显示,170家上市房企中,若把2021年上半年的高热市场涵盖在内,企业拿地平均溢价率高于10%的数量高达79个,占上市房企总数的46.47%。

若剔除2021年上半年部分,2021年下半年至今一年的时间里,上市房企中拿地平均溢价率高于10%的数量缩减至24家,约占上市房企总数的14.12%。

若仅从2022年上半年来看,企业拿地平均溢价率高于10%的数量为7家。

具体到企业来看,2021年下半年至今上市房企中大悦城拿地溢价率最高,达30.55%,也是24个企业中唯一一个溢价率高于30%的企业,这主要是由于2021年7月大悦城在西安拿下的4幅高溢价地块造成的。

进一步分析上市房企中拿地平均溢价率高于10%的企业发现,有不少企业拿地溢价率被抬高的原因是受长三角市场土拍热度回升影响,尤其是部分长期重仓长三角的企业。

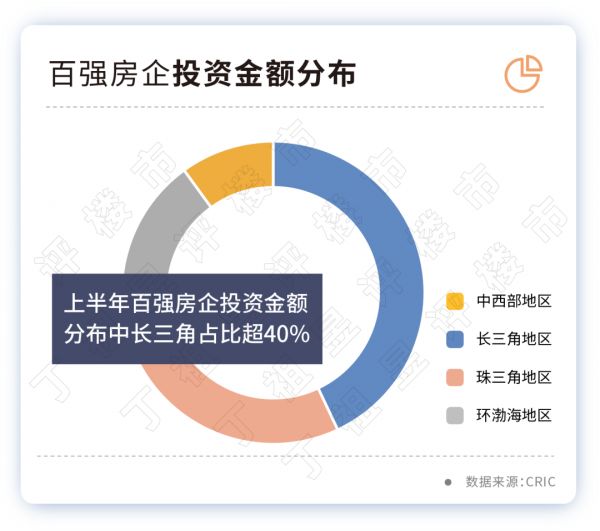

疫情之下,楼市表现相对稳健的长三角区域成为房企布局的重点区域,不少头部房企重仓长三角。

CRIC数据显示,上半年百强房企投资金额分布中长三角占比超40%,为各城市大区中最高。

如万科在长三角41个城市的总货值超过5000亿,领先其它房企。宝龙、世茂、新城等房企也是重点布局长三角区域的代表。

这些房企也是拿地溢价率超10%的企业之一。

从他们在长三角总土储分布情况来看,新城城市布局数量超35个,万科布局超过25个。

从省份来看,杭州、徐州和南京是万科在长三角最重仓的三个城市,总土储建面均超过200万平方米,上海、苏州、宁波和南通土储建面也都超过150万平方米。

这些热点城市土储也在一定程度上抬高了平均拿地溢价率。

目前来看,在疫情多点散发的影响下,正处于复苏期的市场再受重创,楼市销售普遍承压,导致房企流动性压力进一步趋紧,在此影响下,土地市场成交规模较去年同期大幅走低。

尤其是三四线城市,由于当前楼市销售仍未真正回暖,流动性压力影响下房企拿地更偏向安全边际更高的核心优质地块。

由于当前多数城市的楼市仍在筑底期,企业拿地信心有待修复,预计三季度土地市场将延续低热运行。

从目前仍在积极扩张和溢价拿地的企业来看,其中有不少为财务长期较为稳健的企业,在目前整体土地市场趋冷的情况下,补充优质土储,也有利于后续推盘销售。

在这些房企的城市选择上,聚焦高能级、聚焦核心城市的投资策略仍将延续。

2022年集中拍地至今,已有不少城市下调了地块起拍价,如北京、厦门、重庆等,尤其是“回炉”地块,再次挂牌底价均有所下调。因此对于不少看似溢价较高的地块而言,实际地价并不高。

如合肥首批集中供地溢价率达11.2%,仅次于深圳,但其在挂牌前便已下调了起拍价,不少地块成交后房价地价差仍然过万。因此还需根据具体地块具体分析。

在目前整体市场信心不足的环境下,部分企业已选择“躺平”,也仍有部分企业保持拿地扩张。房地产行业对“人、地、钱”的依赖度极高,土储规模极大程度决定了未来的业绩增量,在市场冷淡期补充优质土储,也不失为一种选择。

相关知识

这些房企还在“溢价”拿地

房企年末拿地热情降温

谁还在疯狂拿地?暗示啥信号?偿债高峰,房企或上演“冲动惩罚”

房企审慎拿地 土地市场降温

高溢价频现 房企拿地热情不减

过半销售额拿地 中型房企逆势扩张的逻辑

德信中国频繁高溢价拿地 难降低权益比风险

这些房企都不拿地了

集中土拍下的房企“众生相”:头部房企拿地凶猛,中小房企为生存而战

房企拿地两极分化 谁在一二线城市频频出手?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651