深度研究丨行业重压之下,上下游产业链企业风险加速暴露

房地产行业难,上下游产业链企业的日子也不好过。

房地产行业规模非常大,而且它是一个关联上下游产业非常多的行业,既是国民经济的支柱产业,又是中国经济的压舱石。

近年来在降杠杆的严调控之下,房地产市场急转直下,地产开发企业的经营承压的同时,不可避免的减少对上游原材料的需求,同时资金压力之下,势必会出现资金挤占、应付账款及商票无法按期结算兑付的问题,这些给上下游产业链企业带来了巨大的经营压力,甚至对于部分上下游企业来说是致命性的。

过去一年,不少房地产上下游产业链企业规模增速放缓、利润下滑,计提减值甚至破产重组等。

行业系统性风险一触即发。

产业链实际很好理解。

也就是说,从原材料通过加工制造一直到终端产品生产及销售的完整链条,由各环节的不同产业及企业群耦合而成。生产链也是价值链。

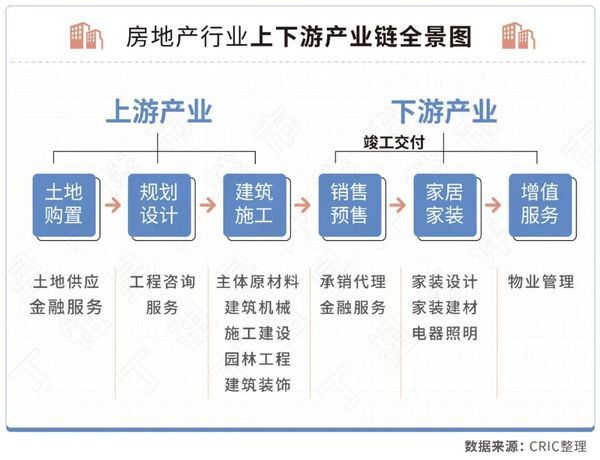

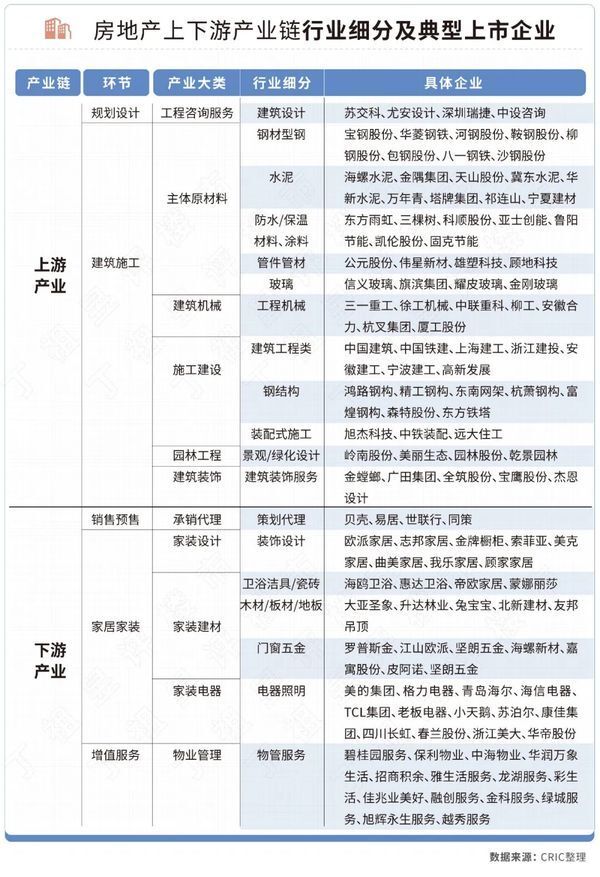

对房地产行业而言,地产开发流程长、产业链环节覆盖行业众多。

以商品房开发及施工建设流程来划分,围绕地产开发企业为核心向上下游拓展延伸,我们将房地产开发产业链按照开发前后区分。

上游产业由土地购置、规划设计和建筑施工三大环节组成,下游则主要是服务于项目销售及竣工交付后的产业,由销售预售、家居家装及增值服务等组成。

据CRIC不完全统计,目前上下游产业链涉及行业或产业至少20个。

上游产业涉及地方政府土地供应、金融机构提供融资、前期工程咨询服务、建筑施工原材料和工程机械供应,以及施工建设、园林工程、建筑装饰等不同产业。

下游包含了销售策划代理、装饰设计、家装建材、家装设备、物管服务等具体行业。

房地产行业及其上下游产业的重要性有多大?

单看房地产行业,全年房地产增加值占国内生产总值的比重常年在7%上下。

在建筑业增加值、工业增加值、批发和零售业增加值、金融业增加值中,由房地产业投资带动、直接或间接涉及房地产上下游产业链的部分,也在GDP中占到了较大的比重。

整体来看,房地产行业上下游产业链增加值占国内生产总值的比重不低于3成,对国民经济的重要性不言而喻。

目前来看,地产开发企业对产业链上下游企业的资金挤占情况较为严重。尤其是2021年以来,地产行业陷入困局,行业销售、投资双下行,至今行业新开工降速明显,房地产开发投资、施工面积、竣工面积等行业指标的增速也都由高位回落,并呈持续降低的趋势。

现金流承压的情况下,应收账款规模的增长和逾期商票无法得到兑付,都对上下游企业的正常经营带来巨大的压力。

房企流动性危机爆发,给上下游产业链及企业带来的直接影响是规模增速放缓、利润下滑、计提减值,甚至是破产重组。

这些影响,一定程度上也表现为整体房地产行业的系统性风险。

每一个产业大类和细分行业不一样,行业系统性风险对企业的影响深度也有很明显的差异。

1、建材产业受影响最大

建材产业作为房地产上游产业链的重要一环,主要是作为上游供应企业为建筑施工提供主体建设所需的原材料。主要包含了钢材、水泥(商品混凝土)、防水/保温材料、涂料、管件管材、玻璃等行业。

CRIC数据显示,2021年超7成建材企业毛利率、净利率下行,且企业资金压力提升、流动性承压。此外,目前建材产业下游建筑施工板块的中短期需求仍然疲弱,导致建材细分行业竞争格局恶化、企业竞争加剧。

核心原因有二:一方面,行业下行、部分规模房企暴雷、工程进度停滞,建材供应企业的结算回款周期变长,部分企业应收账款存在减值风险。另一方面,主要受国内疫情影响,建材产业上游的原材料价格提升并保持在高位,且运输、劳务、生产等各项成本也均有提升。

以水泥产业为例,固定资产投资、房地产开发投资增速放缓,水泥产业面临市场需求下行、原材料价格、运输等各项成本居高不下等诸多压力和挑战,2021年多数企业毛利率、归母净利率双降。

2、建筑工程类企业经营形势严峻

建筑产业作为地产开发产业链的中上游产业,与房地产行业整体发展强相关。且属于劳动密集型产业,涉及员工数量众多,社会影响面相对更广。

建筑工程类企业的客户以地产开发企业为主,行业整体议价能力较低、付款周期较长。近年来,随着房企对上下游企业资金挤占程度的不断提升,建筑工程类企业垫资经营的情况相当普遍,项目长时间现金流为负。

2021年,不少规模房企资金状况恶化,直接影响了建筑工程类企业的业务回款、结算。而应付工程款能否按期结算、回款,又会影响到项目的施工进度和竣工交付。

行业整体资金压力传导下,过去一年部分企业项目层面缓工、怠工、停工的现象进一步加剧,因此往往形成恶性循环。

2021年下半年以来已有多家建筑类总包企业陷入危机,申请破产重组、清算,如实力雄厚的南通一建、南通六建受到下游房企暴雷影响,均已申请破产。

3、建筑装饰行业大面积亏损

建筑装饰行业是建筑业的一大重要分支,头部企业规模扩张普遍依赖地产开发商客户,如金螳螂、亚夏股份、广田集团等。

2021年下半年以来,随着房地产市场加速调整下行,流动性危机爆发,给建筑装饰行业也带来不小的冲击。

从上市企业的经营表现来看,营收与利润实现均面临了较大的挑战,亏损现象普遍。金螳螂、广田集团、宝鹰股份、全筑股份等企业均出现净利润大额亏损,其中,金螳螂、广田集团亏损额分别达到48.7亿元、56.9亿元。

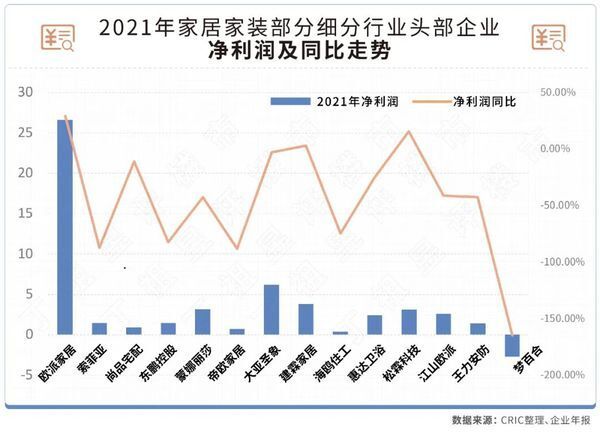

4、家居家装行业大宗业务“踩雷”

与建筑装饰等工程类行业不同,家居家装行业影响相对较小,主要是C端零售业务起到对冲作用。

从2021年上市企业财报来看,家居家装行业普遍增收不增利,少数企业出现亏损。“不增利”的主要原因在于大宗业务“踩雷”。

近年来家居家装行业大宗业务拓展,因此不可避免受到房地产市场下行及房企流动性危机爆发波及,尤其是大宗业务所形成的对房企的应收票据、应收账款面临了较高的坏账和减值损失风险。

以定制家居头部企业索菲亚为例,2021年营收104.1元,同比增长24.6%,但净利润仅有1.5亿元,同比减少87.4%,这也是索菲亚上市以来首次出现净利润下滑,且是断崖式骤降。究其原因可以发现,地产客户暴雷是主要导火线。

房地产市场下行以及流动性危机爆发,对上下游行业都产生了不同程度的冲击,包括需求下降、资产减值损失以及坏账所带来的流动性压力。

房地产行业的风险传导也受到多方的关注。目前政府、房企以及上下游企业都在积极采取措施维稳。

尽管房地产行业修复仍低于预期,但在政策引导以及房企自救之下,暴雷、违约风险有所控制,这对于上下游产业链来说无疑也是一大利好。

当前,而对于上下游企业最重要的,除了等待地产行业修复与企稳,必须主动调整、加快转型。

那些对地产开发商工程业务依赖大的企业,一方面要排查合作方的风险,尤其要关注大客户的基本面变动,必要时通过资产商票转让、以资抵债、诉讼等方式尽可能降低损失,同时在选择合作方时,可重点关注优质的国企央企;另一方面拓展C端零售、小B端渠道,削弱对大客户依赖性,同时还能起到对冲风险的作用。

长期来看,供应链企业的可持续稳健发展,仍要依靠创新,顺应绿色低碳、数字化等趋势。研发新材料、拓展新的应用场景和投资新能源业务成为建材生产企业发展的第二赛道。

对于影响最大的建筑产业来说,装配式建筑转型是行业的大势所趋。

此外,保障性住房建设迈入快车道,批量建造需求也为装配式建筑带来可观的增长动力。

对于家居家装行业来说,目前面临的核心痛点仍是流量困局,核心竞争力将归于“好、快、准”,企业资源整合能力尤为关键,在此趋势下,拥有设计、安装、服务等全流程能力的企业有机会脱颖而出。

房地产上下游产业链企业与整个房地产市场有很强的关联性,几乎是一损俱损。

当前房地产市场预期尚未修复,上下游产业链的修复也需要时间。行业系统性风险积聚,企业经营的稳定性和发展性都面临较大的挑战。经历此轮危机,上下游企业的底色也暴露出来,行业洗牌时刻真的来了。

无论是房地产企业,还是上下游关联企业,最重要的还是主动调整,加快转型,寻找确定性赛道。

相关知识

专题 | 行业压力传导下,上下游产业链企业的风险与破局

共奋进 同发展|江山欧派成功入选浙江省产业链上下游企业共同体

粤海物业黄亮:以物业管理为核心 研究整合城市服务等产业链上下游及增值服务

深度研究丨资金流动性风险加大,房企探索低杠杆营运模式

快讯 | 中源家居入选浙江省产业链上下游企业共同体名单

上海:重点满足外贸核心企业融资需求,不拖欠上下游企业资金

银保监会:加大产业链核心企业金融支持力度

行业透视 | 又一房企入局新能源产业链,哪个环节最值得布局?

物管行业加速整合,收并购热潮之下仍需“冷思考”

受个别房企风险暴露影响 部分银行前三季关注类贷款攀升

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109386

- 2女生戴14号戒指算粗吗 正常 103352

- 3婆婆对儿媳说的暖心话 婆婆喜 101313

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46141

- 7杨燕军 | 医院建筑的顶层设 45607

- 8泰安国悦山180平下跃美式风 40695

- 9积木家装修公司正规吗?选装修 32668

- 10农村现代简约自建房图片 32597