土地市场还在跌!

今年重点22城中,接近半数城市完成了第二轮集中土拍。

第二轮土拍热度比今年第一轮,热度更低了。

从溢价率来看,除了北京微涨之外,其余6城溢价率较首轮出现下降,3城溢价率持平。

热点地块“降价”、土拍规则继续放宽前提下,依然没能让重点城市二轮集中土拍激起大的水花。

今年房企投资面临一个特别大的问题,流动性普遍吃紧,没钱拿地,再加上市场复苏进程缓慢,大部分房企迎来偿债高峰,这样的情况下房企更是要求自身投资“零失误”。

积极的信号也有,在楼市成交热度回升的城市,房企的拿地积极性略有提升,而大部分民企拿地能力的恢复,才是决定土地市场热度恢复的重要因素。

一、部分城市热度降至低点

土拍热度仍在进一步走低。

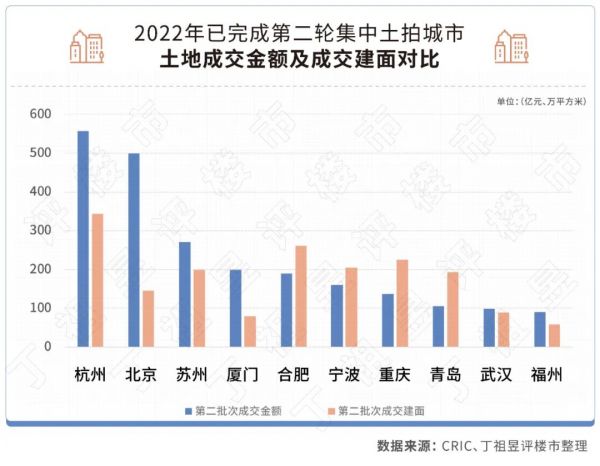

已完成二轮土拍的10城平均溢价率只有3.2%,较首轮平均溢价率低了1.85个百分点。

其中,厦门、福州、合肥、宁波、杭州和重庆6城溢价率较首轮均有不同程度下降,厦门降幅最大,较首轮溢价率降了5.4个百分点,此外重庆溢价率也降了近5个百分点。

厦门率先开启今年二轮集中土拍,推出的10宗地中仅摇号成交1幅,溢价成交3幅,平均溢价率为1.4%,降温最为显著。

即便是有溢价的岛内,和首轮相比竞拍热度也明显下滑:3幅地无一宗地触顶成交,平均溢价率仅为2.1%,较首批次岛内平均8.6%的溢价率大降6.5个百分点。

次日开拍的福州,整体溢价率迎来集中供地以来最低的一次,整体溢价率只有2%。要知道,2021年首轮土拍时,福州溢价率达到18.5%,二轮在最高限价15%的规定下溢价率也达到了13%。

“冷热不均”是10城二轮集中土拍的共性。

比如整体溢价率只有1%的武汉,仅1宗地块在多家房企的竞拍下“熔断”,而其他地块则全部底价成交。

再如青岛,表现在区域热度冷热不均,2宗位于市北区CBD板块的优质地块,分别吸引了10家和8家房企参拍,触发熔断,最终转入线下竞品质环节,其余24宗底价成交地块和1宗流拍地块。

即便是唯一一个溢价率较首轮上涨的北京,也是“触顶与流拍共存”。有4宗地块触及最高限价,最终3宗地块成交,还有1宗进入竞高标准方案环节;与此同时,仍有3宗地块流拍,流拍率达到18%,较首轮增加12个百分点。

另外,10城土地成交金额较首轮微降5%,合计2310亿元,杭州依然拔得头筹,45宗涉宅地块共成交557亿元,较首轮下降三成,占10城总成交金额的四分之一。

二、民企持续“隐身”

尽管当前政策调控环境较今年年初明显放松,但民企参拍积极性仍未见明显提升。

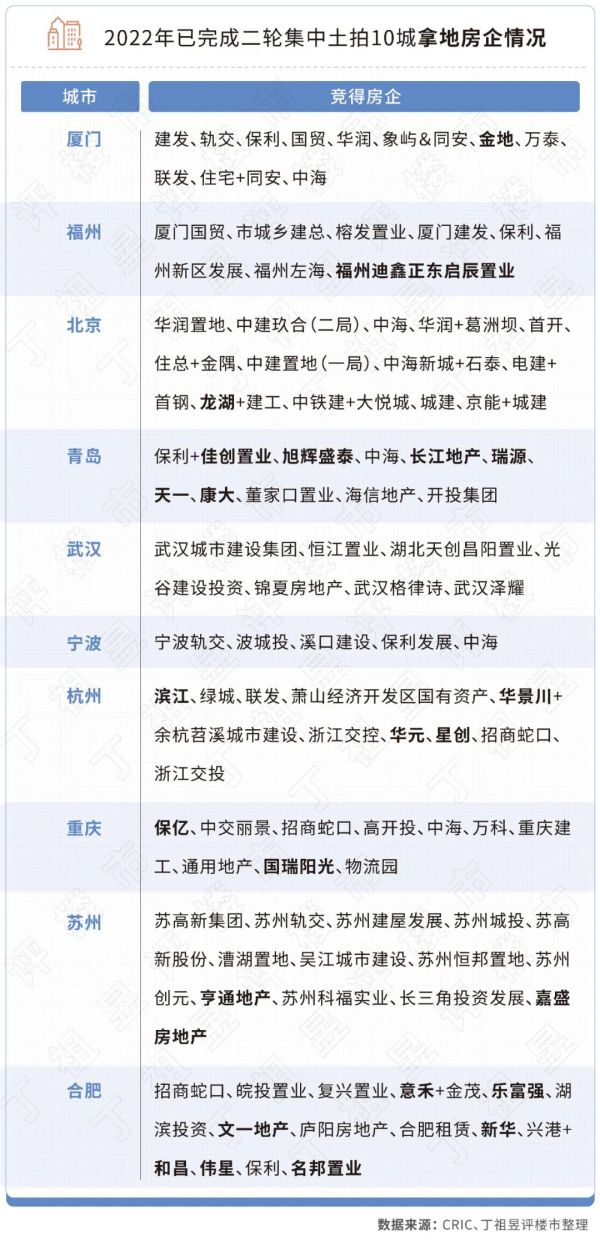

无论是最近完成二轮土拍的重庆,还是此前已完成的青岛、苏州、合肥、武汉等城市,国央企强势拿地,民企持续“隐身”。

据不完全统计,已完成二轮土拍的10城合计共约有25家民企拿地,占比仅两成左右。

其中厦门最为典型。央国企拿地比例达到了100%,而首轮土拍时厦门尚有2幅地是由民企竞得。

再来看联合体拿地比例达50%的北京,二轮土拍拿地房企只有龙湖为民企,其他均为国企、央企背景,而龙湖此次也是通过与央企北京建工组成联合体的形式成功拿下地块。

另外,苏州也有近九成地块被国企收入囊中。

而在杭州、重庆、合肥以及青岛,民企拿地积极性有了恢复的信号,尤其是本土民企积极性也有了一定的恢复。

比如重庆,本土民企保亿置业和国瑞阳光在国央企强势拿地的情况下,依然竞得2宗和1宗地块,而且保亿2宗宅地合计30.79亿元,成为本次土拍拿地金额最高的房企。

合肥相较于首轮民企参拍的积极性有所下降,但本土民企参与度依然领先于其他城市。参拍房企中,除中海、华润、保利、招商、建发、越秀、龙湖外,其余多为安徽本土房企,成功拿地的民企有四成左右。

杭州也比较典型。外来房企参与度较首轮有所下滑,但本土民企表现非常活跃,除滨江、绿城等品牌房企外,华景川、星创、华元等中小房企也均有参拍,且最终均有土地入账,成交的45宗地中有六成左右由本土民企竞得。

三、地市热度与楼市表现挂钩

当前楼市销售依旧承压,流动性压力下,导致房企拿地信心仍旧不足,因此将有限的资金投资到确定性的市场相当重要。

2022年上半年,尚未在22个集中供地城市拿地的上市房企已超八成,而且绝大多数为民营上市房企。

民企很难,但规模房企也不好过。

比如万科总裁祝九胜近期公开表示,前5个月,万科只投了13块地。

绿城中国董事会主席张亚东也给出了一组数据,年初至6月17日,绿城只拿了19个项目,而且集中在杭州、北京和上海。

压力之下,这就要求房企每拿一块地都必须是“对的”。

基本面差的城市或板块不拿或少拿,楼市韧性较强的城市也谨慎拿地。这就进一步推动各城市及各板块之间地市“冷热不均”,甚至“冰火两重天”。

本质来讲,地市热度与楼市成交热度直接挂钩,接下来楼市成交热度将成为重要的参考指标。

这一现象在合肥、杭州等城市尤为明显。

比如合肥。

二轮集中土拍进入竞品质阶段的9宗地块,基本上处于合肥置业热点区域,比如包河淝河、蜀山运河新城、瑶海老城区等,尤其是供应紧缺的高新区,即便是将非刚需首付提高至八成,近期开盘项目也出现了摇号,项目流速较快,房企回笼资金速度也比较快。

而流拍地块基本上都存在周边配套欠缺、未来或存在难去化等问题,因此房企普遍没有拿地意愿。

横向来看,已完成二轮集中土拍的城市中,合肥溢价率最高,这与合肥楼市出现回暖迹象不无关系。

截止5月底,合肥市区的商品住宅消化周期仅在3.5个月左右,明显处于供应不足的状态,滨湖、包河、高新等片区的开盘去化都可在七成以上。二轮土拍开拍当日,合肥新房成交规模已连续3个月上涨。

同样在杭州,进入一次性报价区间或高溢价成交的地块,也都高度集中于楼市成交热门板块。

其中,钱江新城二期、拱墅东新单元、萧山湘湖等板块均有地块触顶。比如热度最高的临平新城南区块23号地块,共吸引18家房企竞拍,最终溢价率达到了12%。

原因在于,该地块临近地铁,是刚需客户最看重的“地铁房”,且周边新房库存见底,房价相对周边板块有明显优势。

实际上,在多数房企流动性压力仍未得到缓解,楼市复苏进程缓慢之下,由楼市成交板块热度不一而造成的土拍市场“冷热不均”,将成为集中土拍城市的普遍特征。

大多数房企拿地信心尚未恢复。

受制于楼市销售承压,叠加下半年偿债压力,地市回暖或遥遥无期,但随着市场预期转暖,土拍门槛持续降低,以及优质地块增加供应的情况下,或将有更多房企参与到第三批次的拿地中来。

土地市场何时能真正恢复热度?

那就要看大部分民企拿地能力何时才能恢复了。

相关知识

这些三四线城市房价还在下跌 有城市房价跌回14年前

这些三四线城市房价还在下跌,有城市房价跌回14年前

这些三四线城市房价还在下跌,有城市房价跌回14年前

降温!7月全国土地市场成交量价齐跌

北京土地市场楼面价连跌2季度 房企更倾向独立拿地

5月百强房企销售业绩环比微升,土地市场量价齐跌

5月土地市场成交量价齐跌 近六成房企投资处停滞状态

注意!2020年6月楼市还在高位升温

注意!2020年6月楼市还在高位升温

不是土地市场“变天”,而是开发商“变脸”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108824

- 2女生戴14号戒指算粗吗 正常 102308

- 3婆婆对儿媳说的暖心话 婆婆喜 100265

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55101

- 6男生戴戒指的含义图解 女生戒 45580

- 7杨燕军 | 医院建筑的顶层设 44561

- 8泰安国悦山180平下跃美式风 39657

- 9积木家装修公司正规吗?选装修 31628

- 10农村现代简约自建房图片 31541