上市物业公司投资价值:基于分红率及股息率的分析

本文节选自北京林业大学程鹏物业管理研究团队编写的《2022年上市物业公司发展报告》第三章第3节,由物股通主导编写。

【前言】

为客观真实地反映上市物业公司的投资价值,从投资者通过真金白银投资上市物业公司股票后能够收获的分红角度考虑,使用分红率及股息率两个维度进行测度,供投资者作为甄选投资标的的参考。

注:本报告未考虑不可控的国际资本市场波动以及相对稳定的行业发展环境。

【样本选取】2022年4月30日前已发布经审计的年报报告,且有分红方案。

【测度方法】以分红率及股息率比值大小计算排名。

【特殊情况】第一服务控股21年分红率超过100%,达到164.42%,远超同板块公司,不参与排名;鑫苑服务一直停牌,无法买入,也不参与最终的排名。

最终确定39家AH上市物业公司参与本次测度;所有财务数据均已换算成人民币,港元按0.8612兑换成人民币;计算股息率取5月3至5月18日收市成交的均价。

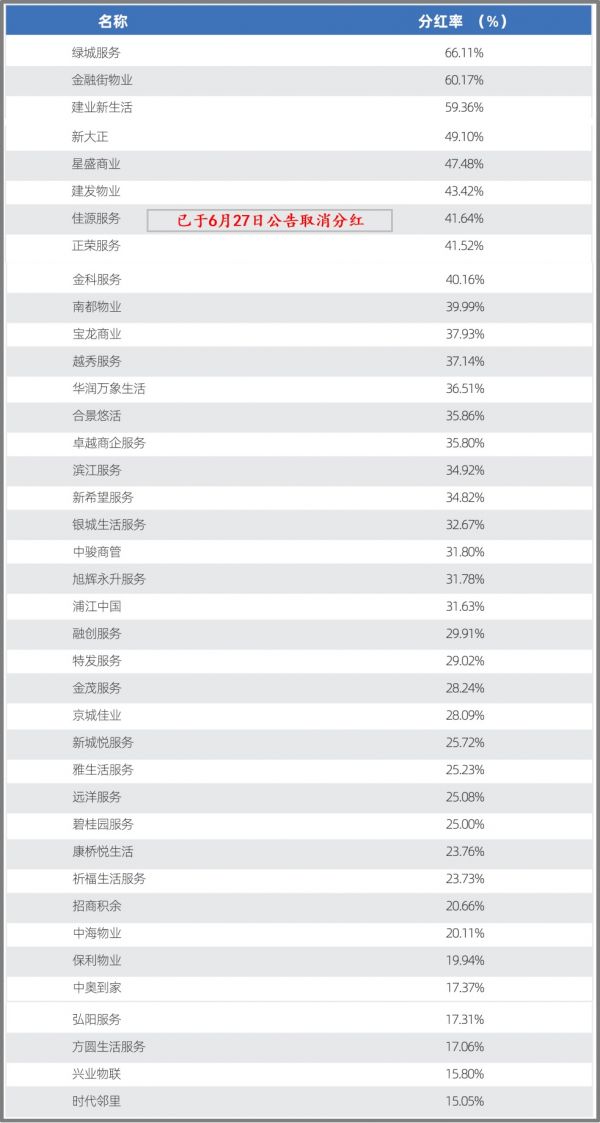

3.3.1分红率情况

绿城服务以66.10%的分红率位列榜首,金融街(000402)物业及建业新生活位列第二、三位。39家公司分红率均值为32.74%,9家公司分红率超过40%,分红率最低值为15.05%。

表3.13上市物业公司分红率

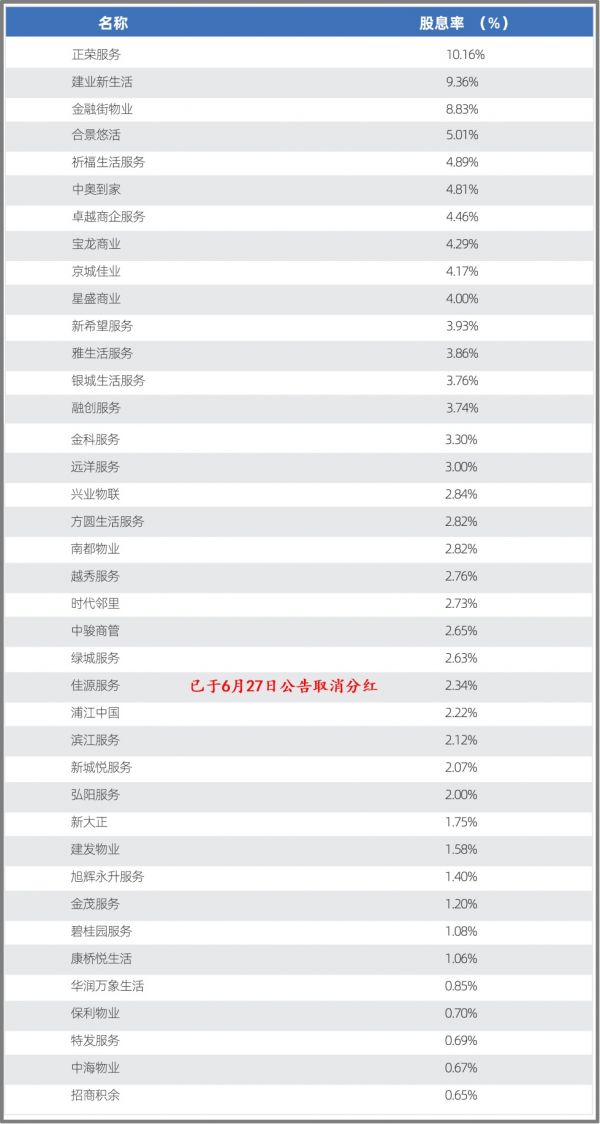

3.3.2股息率情况

正荣服务以10.16%的股息率位列榜首,建业新生活及金融街物业位列第二、三位。39家公司的分红率均值为3.158%,4家公司股息率超过5%,股息率最低值为0.65%。

表3.14上市物业公司股息率

3.3.3分红率和股息率四象限模型

本报告把分红率和股息率两个指标放到一个坐标系,采用散点图有助于更好诠释不同物业公司分红率和股息率关系特征。

图3.11分红率和股息率关系特征散点图

通过上市物业公司分红率和股息率关系特征散点图(图3.11),结合六种类型物业公司的特征,给出上市物业公司的简要投资价值,仅供参考。

在类型一中,碧桂园服务与雅生活服务均保持了25%左右的分红率,但由于雅生活服务股价超跌严重,因此在股息率上占优,在投资价值得分上具备比较优势。

但是,碧桂园服务作为中国物业的龙头企业,是南下活跃交易资金的首选标的之一。

在类型二中,绿城服务、金科服务的分红率超过40%,华润万象生活分红率36.512%,融创服务、招商积余、中海物业和保利物业分红率在20%左右。

由于融创服务、金科服务股价自高点回调较深,股息率已经具备较显著的吸引力;保利物业、华润万象生活、招商积余、中海物业四大央企物管的股价相对坚挺,不容易找到超跌的买入点,因此在股息率上不占优势。

在类型三中,建业新生活实施了较高比例的分红,卓越商企服务与合景悠活分红比例相近,均为35.8%,旭辉永升服务紧随其后达31.78%,新城悦服务与远洋服务分红比例相近,两者均在25%左右,时代邻里以15.046%位列末尾。

股息率方面建业新生活、合景悠活、卓越商企服务均凭长期较低的股价而展现出明显的投资吸引力,值得关注的是建业新生活股息率高居榜单第2位。

在类型四中,金融街物业以超过60%的分红比例领先,建发物业、新大正、正荣服务均保持了超过40%的分红率,南都物业(603506)、宝龙商业、越秀服务等6家紧随其后分红率在30%左右,特发服务、金茂服务分红比例相近,两者均在28%左右,中奥到家以17.366%位列末尾。

股息率方面正荣服务经过股价的闪崩后股价长期保持低位,投资价值凸显,位列股息率榜单首位;金融街物业以8.82%的股息率位列所有榜单企业第3位,作为国资物管的投资价值脱颖而出。

在类型五中,佳源服务以超过40%的分红比例领先(已于6月27日公告取消分红),新希望(000876)服务紧随其后分红率在34%,京城佳业、康桥悦生活分红比例相近,两者均在25%上下,弘阳服务以17.31%位列末尾。

股息率方面该类型企业没有显著的吸引力。

在类型六中,星盛商业以47.48%的分红比例领先,浦江中国紧随其后分红率在31.63%,祈福生活服务、方圆生活服务分红比例分别为23.73%、17.06%,股息率方面星盛商业、祈福生活服务以4%以上的分值赢得瞩目。

从总体分布来看,股价在低位的正荣服务、建业新生活、金融街物业因分红比例较高,体现出较高的投资性价比;中海物业、招商积余、保利物业的综合表现则明显较弱。

此外,部分上市物管企业21年分红比例有较大幅度提升,意在为控股股东提供更多的周转资金,以解不时之需;

同时,伴随多家上市物业公司股价的闪崩,在满足持续经营的条件下,公司股票的投资价值越来越有吸引力。

【结语】

虽然从2021年7月开始,上市物管公司受地产政策剧烈调整和国际资本流动性的扰动,在资本市场上经历了一次较大幅度的调整,截至5月本轮调整已接近一年,代表整体表现的恒生物业服务及管理指数(HSPSM.HK)已较高点跌去近60%,在美联储加息及缩表“鹰歌嘹亮”之际,上市物管公司面临的资本市场发展环境依然严峻。

然而,资本市场的寒冬背后,依然掩盖不住物业管理企业的雄心壮志,优质的上市物管公司仍然取得较为高速的规模拓展和业绩增长。

根据课题小组的统计,2021年53家上市物管公司在管面积总和为57.45亿㎡;实现总收入为1930.87亿元;规模净利润总额达233.25亿元,保持持续的高增长态势。

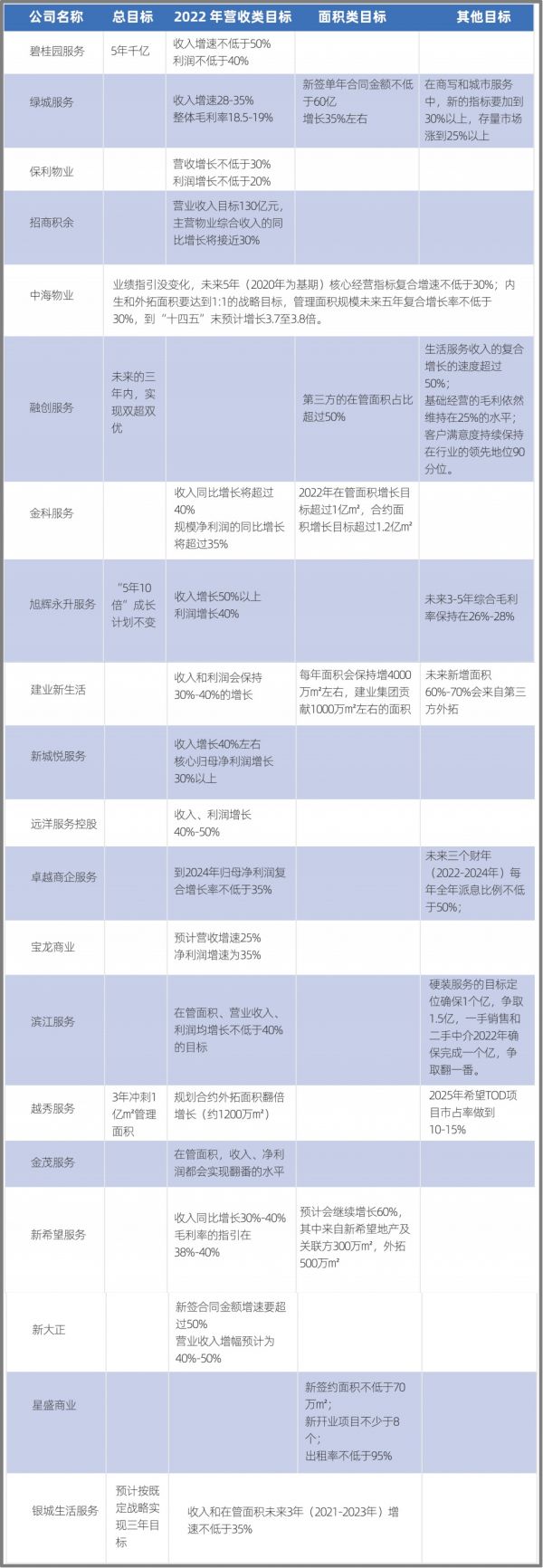

总体看,各家物管公司对2021年初制定的业绩指引逐步兑现,完成度较高。

同时课题小组统计完部分上市物管公司在21年年度业绩发布后最新制定的业绩指引后发现,虽然个别上市物管企业因外部因素的巨变对其指引进行了下调,但上市物管企业整体的业绩及净利润增速指引依然保持在30%至50%的高位区间,管理规模也将在持续受益关联房企支持的基础上,加大拓展力度、招揽市拓人才,以支撑持续稳健的快速增长。

投资,面向的是未来,而股票的内在价值则是股票未来现金流入的现值。持续稳定的业绩增长是公司投资价值的底牌,我们愿意相信这些还敢于坚守未来3-5年目标指引的公司,会用实际行动、高增业绩回报投资者。

点击“阅读原文”,添加主编微信,领取报告全文。

本文首发于微信公众号:物股通。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

龙光集团入选“恒生股息率智选指数”,彰显长期投资价值

上市房企2021年报:龙头分红率提升 中小型房企分红意愿不足

上市房企分红哪家强 龙光集团连续5年派息率达40%

金科股份:股息率超6% 近三年股东分红增长124.5%

A股上市险企涉房投资约4500亿:审慎投资、占比很小

这家物业公司的分红方案刷新下限

70家A股上市家居企业:2021年合计分红破140亿元

富力地产降负债效果显现,全年股息率高达14.4%

龙光全年派息每股1.01港元 股息率超8%价值显著

逾3000家上市公司万亿分红再创新高

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651