5月市场已筑底,6月将检验城市和企业成色

2022年5月,上海疫情尚未平息,北京疫情新起,全国多个城市疫情散点爆发,部分地区实施临时管控措施。

受其影响,长三角地区整体市场低迷,京津冀地区再现沉寂,大湾区市场虽然在复苏,但深圳供需依旧低迷,外围区域面临较大的去化压力。

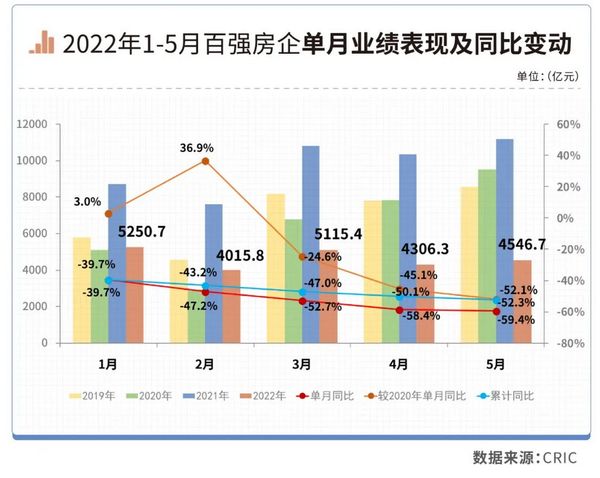

CRIC重点监测的30个城市商品住宅成交面积5月出现环比小幅增长,约4%,同比仍下降59%。百强房企5月单月业绩与市场持平,环比增长5.6%,同比降低59.4%,累计来看,业绩规模同比降低52.3%,降幅较上月进一步扩大。

百强房企1-5月业绩降幅进一步扩大

2022年5月,全国稳住经济大盘会议释放强烈的撑地产信号:

其一,房地产行业从“去杠杆”到“稳杠杆”。适当提高宏观杠杆率,加强逆周期调节,支持财务可持续的企业适当加杠杆,尽快矫正对民营房企信贷收缩的行为。居民家庭部门稳杠杆,支持金融机构对受疫情严重影响的个人住房与消费贷款。

其二,全面落实政治局会议的两个“支持”。支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,促进房地产市场平稳健康发展。

截至目前,已有20城放松限购,25城放松限贷,14城放松限售,16城减免房地产交易税费,22城落地购房补贴,26省市放松预售资金监管,71省市放松公积金贷款。

得益于此,加之“五一”假期房企推盘及营销积极性提升,在供应放量下市场成交略有复苏。行业TOP100房企5月实现销售操盘金额4546.7亿元,环比微增5.6%。

但目前中国房地产行业下行压力持续、叠加部分城市疫情反复,市场信心不足、整体表现仍相对低迷。

具体来看,5月百强房企单月业绩同比降低59.4%,较2020年疫情期间业绩降低52.1%,近3年来看,业绩降幅保持在较高水平。

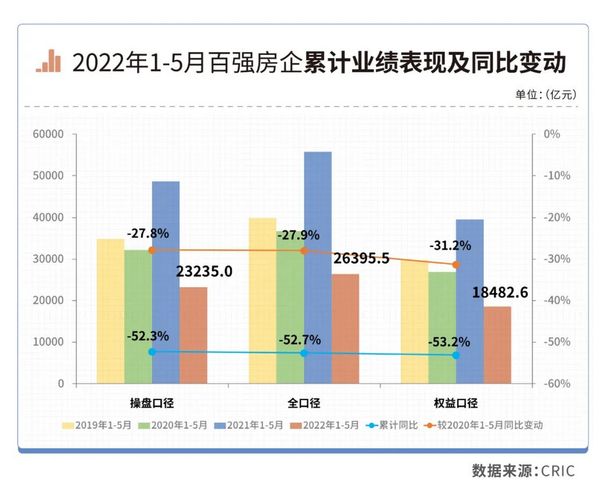

从百强房企累计业绩表现来看,2022年1-5月百强房企实现销售操盘金额23235亿元,同比下降52.3%,较2020年1-5月业绩相比下降27.8%。实现全口径销售金额26395.5亿元,同比下降52.7%,较2020年1-5月业绩相比下降27.9%.

由此看来,今年1-5月,无论是从单月还是累计来看,销售业绩都不及2020年疫情期间,整体市场压力远胜2年前。

部分房企难以完成业绩目标

2022年至今,整体行业压力巨大、市场低迷、企业去化表现不佳,规模房企对全年的业绩规模的预期也显得更为谨慎,大部分房企不披露目标,或是已经主动调降了销售目标。截至目前,仅有十余家上市房企公开披露了全年业绩目标,数量较往年40家左右的水平锐减。

具体来看,在未披露年度目标的规模上市房企中,一部分是出于自身经营原因尚未披露年报及召开业绩会。另一部分企业近年来首次选择不公开披露年度业绩目标,如华润置地、新城、旭辉、金地、金科、中梁等。

从已经公开披露全年业绩目标的房企来看,2022年业绩目标较2021年实际完成业绩的增幅的中位数仅为2%,较往年降幅明显。大部分企业的业绩目标均有不同程度的调降。

即使是在这样的情况下,截止至5月末,在公开披露业绩目标的规模上市房企中,多数企业的目标完成率不足30%,有近半数企业甚至不足25%。几乎所有的企业1-5月的目标完成度均大幅低于去年同期,部分企业目标完成度较去年同期的降幅大于15个百分点。

由此看来,即使随着近期政策面有所缓和、好转,规模房企在6月尽可能加紧货量供应,同时积极营销以提高去化率水平,部分房企依然难以完成业绩目标。

5月市场筑底,6月检验城市成色

从CRIC重点监测的30个城市的市场情况来看,2022年5月,房地产市场筑底,成交跌幅没有进一步扩大。30个重点监测城市商品住宅成交面积环比增长4%,同比仍下降59%,与上月基本持平。

一线城市供应缩量,成交环比下降22%,同比跌幅扩至50%。26个二、三线城市成交低位企稳,环比增长9%,同比跌幅收窄至60%。

分区域来看,长三角地区上海受疫情影响,楼市继续停摆。杭州、宁波、常州等市场继续下行,成交同比跌幅皆超60%,不少项目去化率低于10%。苏州、合肥、徐州等城市在政策放松刺激下有所复苏,例如徐州,新盘平均去化率升至41%,环比增加19个百分点,主城区部分高性价比楼盘近乎“日光”。

京津冀地区,北京市场受疫情影响,市场复苏进程被打断,房企普遍放缓供货节奏,核心区域的流量盘集体缺席,远郊区域成交依旧惨淡,去化率普遍低于20%。天津、河北市场下行压力加剧。

大湾区市场,深圳供需依旧低迷,新盘平均去化率33%,政策放松下,广州、佛山、东莞等成交低位回升,例如广州,中高端市场坚挺,主城区到访量明显回升,部分项目周均到访量超400组,转化率同样达到10%以上。刚需市场依旧冷清。

中西部地区市场仍未摆脱颓势。武汉、重庆、郑州等市场依旧羸弱,成交同比跌幅皆超60%。

2022年5月25日,全国稳住经济大盘电视电话会议召开,央行行长在发言中再次重点提及房地产,督促金融机构坚持两个毫不动摇,加大对民营企业的支持力度,尽快矫正对民营房企信贷收缩的行为;因城施策支持合理住房需求,维护房地产市场的平稳运行;适当提高宏观杠杆率,加强逆周期调节,支持财务可持续的企业适当加杠杆,居民家庭部门稳杠杆。

我们认为,在全国稳住经济大盘会议释放强烈的撑地产信号下,6月房地产市场有望逐渐复苏,但城市分化也将加剧,6月将是验证各城市市场成色的重要节点,并给下半年市场定调。

展望未来,房地产金融政策有望实行逆周期调节,支持企业合理融资需求,保持房地产融资平稳有序,帮扶企业经营尽快回归正轨。针对“暴雷”房企,也要给出实质性的解决方案,以便提振市场信心。全面放松居民按揭贷款政策,支持刚性和改善性住房需求,引导房地产交易尽快回归正常化。地方放松政策频率及力度加码,弱二线及三四线城市将全面取消限购、限售等限制性政策。

预计两类城市成交有望明显改善:其一,市场供求基本平衡,包括上海、北京、深圳、杭州、成都等,一旦供应放量,成交必将明显回升。其二,放松政策力度较大,包括太原、无锡、南通等,短期或将刺激居民购房消费,成交有望企稳回升。

附:2022年5月中国房地产企业销售排行榜TOP50

相关知识

热点城市筑底回暖,融信率先发力

6月20日起山西省全面推行机动车检验标志电子化

5月房价上涨城市数量已接近去年三季度水平 6月楼市怎么走?

保利刘平:市场仍在缓慢筑底过程中

碧桂园莫斌:政策已筑底 今年行业走势前低后高

家居行业持续筑底,静待需求复苏

5月房地产市场阶段性回调

6月20日起检验标志将有大变化

一线城市房价率先反弹,银川领涨全国,楼市筑底信号出现

5月房价上涨城市数量已接近去年三季度水平 6月楼市怎么走?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963