楼市供需疲弱整体依旧低迷,一二线城市有望于5月回稳

刚刚过去的3月,房地产市场整体依旧低迷,30城供求同比跌幅皆超40%。

其中,一线城市房地产市场陷入沉寂,上海、深圳处于“半停摆”状态,北京、广州成交同样不及预期。26个二、三线城市市场尽显疲态,成交同比跌幅扩至46%。

部分疫情控制较好的城市市场筑底企稳,例如海口成交同比跌幅收窄至3%,又如西安成交放量,同比增长32%。压力城市在救市政策落地后市场确有回温,但持续时间较短。典型如郑州,上半月成交明显回升,但由于楼市供远大于求,下半月成交再度下滑。

政策层面,两会坚持房住不炒的定位,探索新的发展模式,因城施策促进房地产业健康发展和良性循环。多部委定调稳地产,19城跟进放松调控乃至刺激,涉及放松公积金贷款,调降首付比例和房贷利率,调降土拍门槛等。

展望未来,市场底或将在二季度到来,届时成交或将筑底企稳,同比跌幅也将有所收窄。但各城市市场或将加剧分化:一、二线城市有望于5月市场回稳。

01

供需同比跌幅超4成

库存下降但消化周期拉长

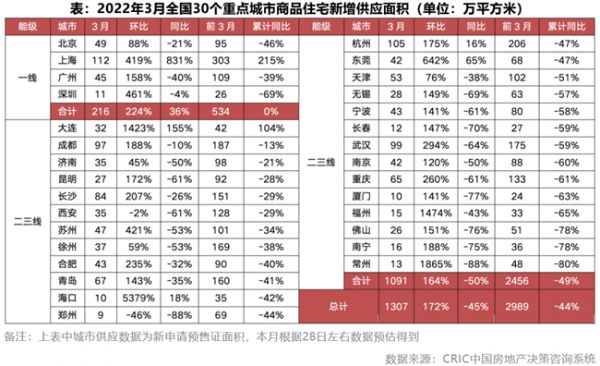

3月整体供应量有了稳步回升,据CRIC监测,30个重点城市预估新增供应面积1307万平方米,环比翻倍增长172%,不过因去年基数较高,3月单月同比回落45%,前3月累计同比下降44%。

4个一线城市供应显著放量。3月整体预计供应216万平方米,环比增224%,同比增36%,前3月累计同比与去年基本持平。分城市来看,上海本月迎来多盘集中加推,3月供应量达112万平方米,同环比分别上升了831%和419%,前3月供应累计同比较去年增幅达215%。北京、广州、深圳3月供应环比均有不同程度回升,不过仍不及去年同期,整体前3月供应累计同比持降。

26个二三线城市新增供应也稳步回升,但涨幅不及一线,3月合计新增供应面积仅1091万平方米,环比增164%,同比锐减50%,前3月累计供应量较2021年同期下降49%。杭州、东莞、大连、海口供应迎来阶段性放量,同环比齐增;相较而言西安、郑州等因前2月放量显著,3月迎来小幅回调。总体来看,房企推盘积极性有稳步提升的迹象,但尚未恢复到预期水平。

从成交来看,3月30个监测城市新建商品住宅成交面积为1681万平方米,环比上涨48%,同比下降47%。一季度30个监测城市成交面积累计同比下降42%,较前2月(累计同比下降39%)降幅扩大3pcts。

4个一线城市成交面积200万平方米,环比微增7%,同比降49%,累计同比降37%。北京、广州和深圳随着新增供应入市成交开始放量,环比涨幅分别为57%、27%和18%。上海3月多盘加推,疫情突发叠加外围项目缓慢去化,使得成交环比回落28%。

26个二三线城市整体成交面积1481万平方米,环比增长56%,同比下降46%。一季度26个城市成交累计同比下降43%,较前2月(累计同比下降41%)降幅扩大2pcts。城市间分化持续加剧,西安、郑州、成都和南京一季度累计同比降幅已收窄至20%已下,而武汉、南宁、长春等一季度累计仍同比下降超50%。

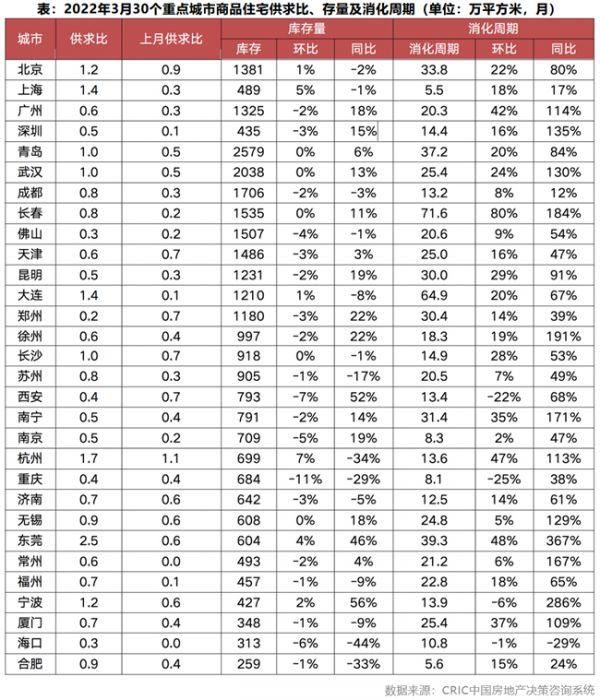

一方面受供应不足制约,另一方面市场信心仍较悲观,叠加部分疫情因素下多城市楼市尚未回暖。因此新房成交规模仍处于历史低位,故3月虽22城商品住宅库存面积持平或下降,但库存消化周期普遍同环比齐升。环比仅海口、宁波、西安和重庆下降。长春、大连、东莞、青岛、郑州、武汉等库存消化周期已超过2年。

02

多部委定调稳地产

因城施策促进行业良性循环

在2022年一季度整体楼市惨淡,市场下行低迷行情的背景下,3月16日,金融委召开专题会议。指出关于房地产企业要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

银保监会、央行、证监会和外汇局纷纷部署落实工作,要求防范化解房地产市场风险,促进房地产业良性循环和健康发展。

预计房地产金融政策将适度控制去杠杆节奏和力度,房企整体融资环境将明显改善,国企、央企及优质民企将更为受益。居民按揭贷款也将继续松绑,保障刚需满足改善及新市民购房消费,并给予新市民一定力度的信贷政策支持。财政部也表示,综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。

截止至目前,已有19城相继放松房地产调控乃至刺激:

其一,南昌、中山、唐山等放松公积金贷款,例如南昌提高公积金贷款最高额度,双缴存职工调至80万元,单缴存职工70万元。

其二,调降首付比例,南宁二套房最低首付比例由40%调整为30%,北海、防城港首套房首付比例由25%调整为20%。

其三,武汉、苏州、襄阳等下调房贷利率,例如武汉首套房贷利率下调至5.2%,二套房贷利率下调至5.4%。

其四,郑州、哈尔滨、福州等局部放松乃至取消“四限”,例如哈尔滨取消区域性限售政策。

其五,厦门、郑州、合肥等降低土拍门槛,涉及下调竞买保证金比例,分期缴纳土地出让金,增加供地批次等。

其六,郑州实施安置房建设工作三年行动,坚持以货币化安置为主。

其七,厦门放宽摇号限制,岛外不再摇号。

其八,南宁教职工、留邕人才和广大市民购房可以享受契税补贴。

其九,深圳、苏州纾困房企,例如深圳减免“房土两税”,对缴纳房产税、城镇土地使用税确有困难的纳税人予以减免。

我们认为福州放松限购或是政策风向标,未来二线以及三四线或将效仿福州局部放松乃至全面取消“四限”,压力城市更将在需求端予以刺激。

03

一二线有望于5月市场回稳

房企在营销上也需要持续跟进

从企业来看,房企集团性的营销活动出现明显增长,让利方式上仍然是折扣、特价房和全民营销返佣金等。

就当下而言,政策端持续出现回暖的趋势,一、二线城市有望于5月市场回稳,房企在营销上也需要持续跟进,除了结合“暖春”等概念推出一些造节活动,由于国内疫情有反复,还可以推出一些互动性较强的线上营销活动,如居家运动打卡、小游戏等。

从长期来看,企业还是需要结合互联网平台,通过营销策划和组织,提升产品、服务满意度,搭建企业品牌形象,提升客户黏性,企业可以在社群营销、媒体矩阵搭建这方面做更多尝试。

我们认为,接下来将迎来2022年首轮供应高峰。

一方面,2021年22个核心一二线城市推行集中供地,根据不同城市项目开工、开售周期,以及2021年集中供地地块成交开工情况,第二季度将成为第一个集中入市的时间点。

另一方面,随着3月两会召开,从中央五部委发声稳定房地产,到各级地方政府出台包括降首付、扩大公积金、降房贷利率等一系列利好措施,都在为整体市场释放积极信号,房企从推盘到开工的信心正在逐步恢复。

预计4月整体新房成交规模将有所回升,但考量到2021年高基数原因,同比仍会下降,降幅会有所收窄。

相关知识

5月一二线城市新房成交面积涨两成 楼市回来了?

5月一二线城市新房成交面积涨两成 火热楼市回来了?

5月一二线城市新房成交面积涨两成,火热楼市回来了?

住房市场低迷 郑州打响二线城市楼市松绑第一枪

稳地产政策显效 3月重点城市新房成交环比增近五成

一季度二线城市楼市更抗跌 三四线城市陷入迷茫状态

一二线市场回暖显著 楼市“小阳春”姗姗来迟

行业透视 | 当前楼市恢复最慢TOP10二线城市

楼市暖意初显 一二线城市房价企稳改善

一季度二线城市更抗跌

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893