龙光集团或有负债成迷遭股债双杀 接连被标普负面观察、惠誉下调评级

出品:新浪财经上市公司研究院

作者:大眼楼管/小飞鼠

元旦前的大规模裁员、巨量未在财报中显示的或有私募债、接连被标普、惠誉下调评级、年初以来的股债双杀、1月销售同比降43.72%.......

这个虎年春节对于漩涡中的龙光集团来说,并不好过!

销售持续遇冷成为了“那一根稻草”

一直以来,步履在高杠杆钢丝上的房企都视销售为一切症结的解药,无论是土地价格、建安成本上涨,还是融资成本走高、产品力弱等问题,持续增长的销售规模都能将这些风险掩盖。

但随着调控政策的旷日持久,从前几年以每年倒下几百家中小房企的速度开始,到去年逐渐波及恒大、阳光城(000671)、蓝光、奥园、花样年等头部房企,行业无疑已经进入了凛冬。而受经济增速放缓、疫情反复、购房者观望情绪加重等因素的影响,今年房地产市场延续着自去年下半年以来的降温态势,百强房企1月的销售业绩表现均不佳。

现如今,销售持续遇冷反过来,又成为了压垮骆驼的那一根稻草。

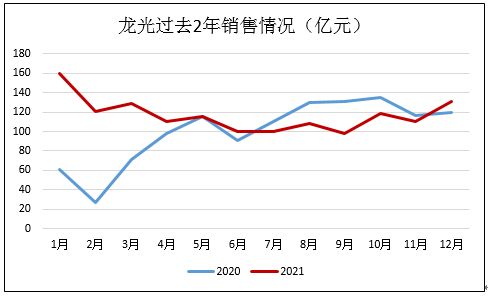

近日,龙光集团发布公告,称2022年1月录得归属公司股东权益的合约销售额约为人民币90.1亿元,较去年12月130.5亿元的权益合约销售额环比下降30.9%,较去年1月同比下降了43.72%。

实际上,与不少房企一样,龙光集团从去年下半年开始,销售就已经开始疲软。

2021年,龙光实现权益销售额1402亿元,同比增长16.2%,其中下半年销售总额为765.9亿元,同比下滑了10.47%。也就是说,龙光全年的销售正增长主要是由于2020年1季度因疫情导致的基数低的缘故,从去年7月开始,除12月,下半年的销售均落后上年同期,且本应是旺季的下半年销售额也比上半年下滑了9.6%。

龙光并没有完成全年20%增长的目标,此外,全年龙光实现权益销售面积797.4万平米,均价约合17582元/平米。其中上半年的销售均价为18589元/平米,下半年为16398元/平米。对于龙光来说,2021年下半年可谓是量价齐跌。

对于净利润率本就从2017年25.28%下滑至2021年18.44%的龙光集团来说,一方面利润空间已经在被压缩,另一方面大体量的旧改、商业布局沉没成本多且短期内很难转向。因此,此时的销售不及预期,或成为龙光在今年元旦前大比例裁员的直接原因。

值得一提的是,截至2021年中,龙光集团账面上的现金及银行存款余额为人民币420.6亿元,净负债率为60.8%,资产负债比率(扣除预收账款后)为69.0%,现金短债比为1.85倍。“三道红线”指标保持全部绿档,龙光的加权平均借贷成本仅5.4%。

从账面上看,龙光的财务似乎不存在问题,但为何在新年前匆匆裁员呢?或许账面上的数字并不能反映龙光的真实债务情况。

扑朔迷离的私募债 被下调评级遭股债双杀

此前,市场已有龙光集团存在20亿美元到30亿美元不等美元或有私募债即将到期的传闻,这些未在审计财报中披露的或有债务,引起了投资者的广泛担忧。尽管期间龙光集团火速澄清称,公司并没有任何美元私募债,但据悉龙光又在2022年1月21日召开的投资者电话会议中称,其担保的私募债不超过10亿美元。

龙光集团这一“骚操作”似乎对于公司的表外或有债务欲盖弥彰。

鉴于前后表述不一、扑朔迷离的或有债务,评级机构表示了担忧。一周后的1月28日,标普将龙光“BB”长期主体信用评级及其未到期优先无抵押债券的“BB-”长期债项评级列入负面信用观察名单。标普指出,如果未公布的担保债务得到证实,龙光集团的信用状况和流动性则可能承压。此后,惠誉更是直接将龙光集团的违约评级从“BB”下调至“BB-”,展望由“稳定”调整为“负面”。

元旦前的大规模裁员、巨量未在财报中显示的或有私募债、接连被标普负面展望、惠誉下调评级、销售预冷…….诸多因素叠加在一起,导致龙光在开年以来遭遇了股债双杀。今年以来龙光股价跌去了20.5%,而目前存量的海外债无一例外均出现了大幅啥跌,票面较此前的100左右跌至60-70左右的水平。

Wind数据显示,包括永续债在内,龙光集团目前的存量海外债约为36.6亿美元,再加上近期发行的19.5亿港币的可转债,合计近40亿美元海外债。即使按照龙光自己所说的不超过10亿美元表外或有负债,这个表外比例也是不小的,这对于公司的财务报表的透明度而言是一个巨大信用冲击。

而这也间接引起了市场关于龙光与审计师出现分道扬镳的传闻。

明股实债疑云仍在?

实际上,龙光也或曾因财务小动作与上一家会计师事务所分道扬镳。龙光2017年中报的时候审计师是毕马威,年报就更换成了现在的安永。在2016年龙光地产的财务报告中,作为当时龙光的独立审计师,毕马威出具了两项保留意见:

其中最令人关注的,是截至2016年底,平安大华已向“龙光骏景”以及“惠州东圳”分别注资48亿元、39.6亿元,同时龙光还在2016年为回购“龙光金俊”49%的股份向平安大华付款约20.86亿元。毕马威认为,龙光将上述交易归为权益交易并不妥,其在审计龙光2016年年报时发现若干相关股权的回购协议和付款责任。

这实际上就是典型的“明股实债”的抽屉协议,而惠州东圳项目在2016-2017年引入平安大华后,又在2018-2020年引入金谷信托(2020年底已成100%控股公司),而信托的资金性质大多数固定收益类的,“明股实债”的嫌疑也很大。

实际上,2016年底上述“龙光金俊”、龙光骏景”以及“惠州东圳”等3家公司的非控股少数股东权益基本上就是龙光集团2016年的全部少数股东权益。也就是说,彼时龙光的账面少数股东权益基本都是“明股实债”,而实际上行业内确有不少“明股实债”都是直接发生在表内的少数股东权益之中。查看龙光理念财务报表,龙光集团的少数股东权益近年来明显快速增长,截止2021年中已达到252亿元的规模,占总权益的35.63%。

正如龙光集团在2021年半年报中收购的附属公司股权中,收购前珠海耀荣的另一个少数股东为深圳市格鑫投资有限公司,其注册的经营范围为投资兴办实业(具体项目另行申报);企业管理咨询等。收购前深圳骏业的一个少数股东为深圳市宏诚投资有限公司,其为深圳市格鑫投资有限公司的母公司,同样为一家经营范围为投资的公司。

此外,在公司2020年底年报披露的部分子公司中的少股股权,有部分为投资类公司持股,这其中或有不少类似于信托持股的情况。因此,龙光地产依然有着明股实债的疑云,而安永成为审计师以来的3年来,或许同毕马威一样有意分道扬镳也并非全无根据。

(责任编辑:王治强 HF013)相关知识

标普调低绿地控股评级 今年房企评级被下调次数创历年之最

千亿禹洲集团:下一个垃圾债房企?

房企评级遭遇下调风暴 背后“导火索”揭开 行业期待政策转向

房地产迎政策“拐点” 房企被下调评级和展望的现状有望扭转?

话企丨收齐标普、惠誉、穆迪三张负面牌 花样年会召唤出什么?

惠誉下调融信中国评级 多家房企仍列观察名单

“纽交所中国房企第一股”被标普撤销信用评级

阳光城:终止标普境外评级,同时保留穆迪和惠誉境外评级

惠誉预计今年全国房地产销售额将下滑15% 中小房企评级下调压力空前

房企难过评级关

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963