春节特辑·2022楼市关键词丨地市:整体萧条

2022|春节特别策划

受集中供地新政和市场下行的双重影响,2021年土地市场成交规模较2020年同期有明显下滑,在房企融资难和市场下行的影响下,土地市场热度一路下行,“国企托底”和“流拍撤牌频现”成为贯穿下半年市场的关键词。

2022年,土地市场将延续2021年末低位运行的趋势,尤其首批次集中供地大概率会出现较多城市推迟或提前流标的现象,土地出让规模或将缩减。整体土地市场热度继续下行,加之房地产金融监管环境仍将从紧,企业“钱紧”现状短时间内难以缓解,拿地态度将会更加谨慎,部分没有补货压力的房企会减少拿地或不拿地,且2022年将会出现大量收并购或项目合作机会,房企拿地意愿进一步降低,预计2022年土地市场将趋于萧条。

全年成交量价同比下滑

2021年土地市场下行,据CRIC统计,全国300城土地市场成交建筑面积22.7亿平方米,较2020年同期下降了22%,自2016年以来成交规模首次出现回落。

与土地成交规模变动走势一致,成交金额同比亦呈下滑趋势。据CRIC统计,2021年全国土地总成交金额达68060亿元,同比2020下降了9%,扭转了连续六年的涨势。主要是因为两集中新政实施后成交规模的大幅减少所致。

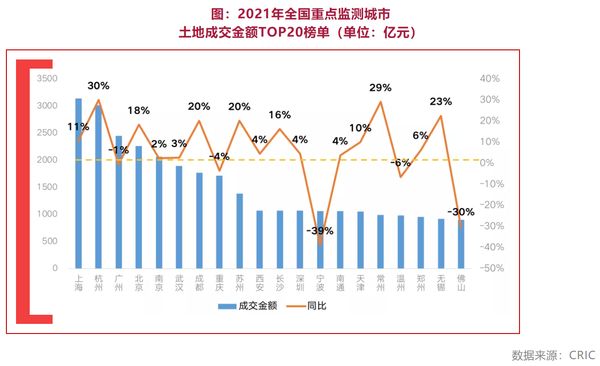

具体到各城市来看。CRIC重点监测城市中,上海和杭州土地成交金额均突破3000亿元,分列第一、二位,其中上海成交金额高达3138亿元,同比去年同期上涨了11%,杭州成交金额为3015亿元,同比大涨30%,涨幅在土地成交金额榜TOP20城市中居于首位。此外,广州、北京和南京紧随其后,2021年土地成交总金额也超过了2000亿元。

土地成交金额TOP20榜单门槛城市为佛山,由于下半年多宗土地遭遇流拍,导致成交金额同比大幅下滑,2021年成交金额仅为898亿元,同比下降三成。

此外,宁波成交金额涨幅同比下降了39%,是入榜城市中成交金额降幅最为突出的城市,一方面是由于宁波第三轮集中供地延期至次年开拍,另一方面也和宁波二轮供地遇冷、土地成交规模显著收缩有关。

全年平均地价创历史新高

受成交结构和二季度市场热度高涨的影响,2021年全国300城土地成交楼板价迎来大幅上涨至3003元/平方米,并创历史新高。从成交结构来看,一线城市2021年供地量进一步提升,成交面积占比较2020年上涨了0.7个百分点,此外,二季度土地市场热度高涨,热点城市高溢价地块频出,大幅拉高平均地价。

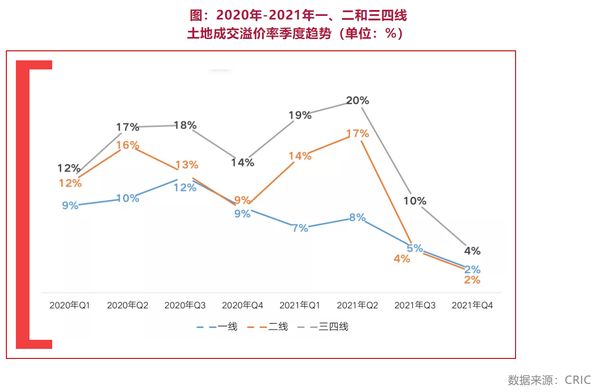

尽管整体地价较2020年大幅抬升,但在重点22城实行土地供应两集中新政、热点城市加强溢价、地价管控等影响下,溢价率相较于2020年明显下降。成交溢价率由2020年的14%降至2021年的10%,同比下降了4个百分点。

2021年溢价率呈现出“先升后降”的走势。年初,在楼市成交热度恢复的带动下,地市热度也随之上行,前四月溢价率不断冲高,至4月份平均溢价率飙升至24%,是2020年以来平均溢价率首次超过20%。

受重点城市集中土拍以及限地价、控溢价向热点三四线城市深入影响,溢价率开始回落,至2021年中,平均溢价率已降至去年年初水平,但整体来看,溢价率在2021年二季度升至高位,高达17%。

三季度,重点城市集中供地政策再度升级,拿地门槛较上半年明显抬升,加之多家规模房企暴雷,资金链承压下房企拿地积极性也明显降低,地市热度跌入寒冬,溢价率也随之走低,溢价率降至8%。四季度延续下降之势,整体溢价率降至3%。

从流拍率来看,2021年土地流拍情况较2020年显著恶化。以重点监测的城市来看, 2021年土地流拍率达17.7%,较2020年大幅大涨了六个百分点。从年内走势来看,仅年初1、2、4月份的流拍率低于去年同期,其余月份的流拍率均明显高于去年尤其是三季度末、四季度初,重点监测城市的流拍率已飙升至25%以上。

土地市场热度将低位运行

在融资收紧、土地供给端改革的影响下,2021年的土地市场经历了由高热降至低温的剧变,反应地市热度的各项指标表现也差于去年同期。

从土地端来看,虽然2021年年末大部分城市均调低了土地出让门槛,但整体仍然较为严格。虽然房地产信贷环境边际放松,地方政府也在供地端释放诚意,预计明年土地市场发展仍是以稳为主,但市场信心短时间内预计仍难恢复,房企对“高杠杆拿地”持以审慎的态度,整体市场热度也将延续低位运行。

2022年,房企整体资金环境不会大幅放松,市场下行背景下,房企普遍缺钱,用于拿地的现金流短缺,加上库存比率较高,补货压力不大,房企拿地意愿不高,后续拿地将更会注重现金回转和利润率。值得注意的是,2022年会出现大量收并购及项目合作的机会,将进一步缩减拿地热情。企业拿地态度在2022年仍将保持谨慎。

预计2022年首轮土拍时,此前土拍遇冷的城市,或将进一步降低土地出让门槛,以提振市场热度。

总结

自“两集中”供地新政重磅出台以来,二、三轮集中供地“由夏入冬”,土拍市场热度明显下降,溢价率大幅下滑、流拍率持续攀升,市场信心短时间内预计仍难恢复。

土地成交端在2022年上半年预计也难有明显回暖,总体地价水平或将与2021年第三轮集中供地基本持平,总体将平稳运行,2022年房企资金链依然承压,拿地动力进一步减弱,部分房企将减少拿地或不拿地,更多的瞄向项目收并购的机会,整体土地市场将延续2021年热度下行趋势,并转向萧条。

相关知识

春节特辑·2022楼市关键词丨政策:良性循环

春节特辑·2022楼市关键词丨行业:规模负增长

2020年40城地市整体平稳,溢价率小幅下降, 二线城市地市表现偏弱

快讯丨中指:上周楼市整体成交下降 地市整体供应量环比走高

伟业母亲节特辑,爱要大声“奖”出来!

热点丨楼市春节档遇上“反季”购房热 牛年能否迎来“牛市”?

深圳楼市:违规杠杆被重锤之后丨2022楼市行走③

春节楼市观察 | 长三角:响应政策号召,多地春节楼市不打烊

春节楼市“开门红”,京广深成交创3年新高

从“返乡置业”到“就地过年”,春节楼市成色几何?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893