融资政策先紧后松,优质白名单企业或迎率先发展机会

前三季度政策持续收紧下,部分房企爆发了债务违约,海外评级机构下调中国房地产行业及部分企业的评级。在此背景下,为维护房地产市场平稳健康发展,中央及部委、金融机构等向外界释放有关房企融资政策偏正面消息。

预判2022年,预计整体的房地产融资环境仍以维稳为主,维护企业的正常融资需求,促进房地产业良性循环和健康发展。优质的白名单企业将迎来率先发展的机会,特别是四季度政策回暖中,诸多机构和银行建立了优质企业融资发放的白名单企业,这些企业可以抓住机会进行扩张,融资上可以积极尝试一些创新型融资。

01

融资政策先紧后松,四季度密集发声维稳

对房地产企业来说,2021年是压力巨大的一年,在“三条红线”、“贷款集中度管理”等政策之下,行业整体数据不断下滑。

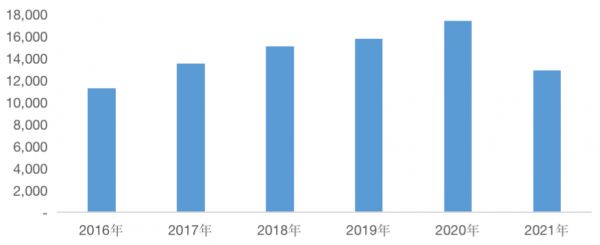

据不完全统计,2021年100家典型房企的融资量为12873亿元,同比下降26%,近五年来融资量首次出现负增长,同时达到五年来最低点。

图:2016-2020年房企融资总量情况(单位:亿元)

备注:1、外币融资统一按融资当月月末汇率换算为人民币,监测数据不含开发贷和一般银行贷款;

2、如没有特殊说明,本文所有的2021年融资数据统计均截止至2021年12月20日。

数据来源:企业公告、CRIC整理

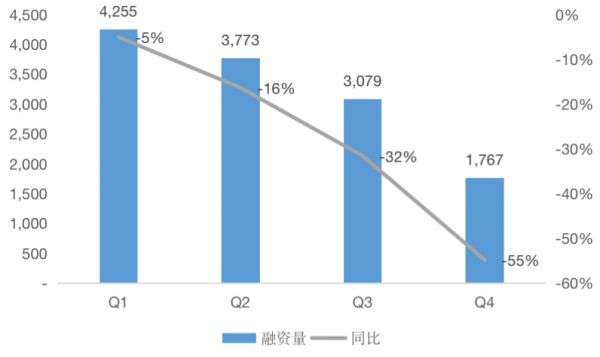

分季度来看,由于年初各机构额度充足,叠加房企年初有大量偿债需求,一季度房企融资量保持4000亿元以上,二季度以来,相关部门加大对经营贷、通道类业务的监管,房企融资环境收紧,二季度融资量同比下降了16%,三季度房企融资进一步下滑到3079亿元,同比下降32%,到四季度房企的融资一度降到冰点,融资量仅为1767亿元,同比减少55%。

图:2021年房企分季度融资总量及同比情况(单位:亿元)

数据来源:企业公告、CRIC整理

为维护房地产市场平稳健康发展,中央及部委、金融机构等向外界释放有关房企融资政策偏正面消息。

9月下旬,央行货币政策委员会例会明确提出,“要维护房地产市场的健康发展,维护住房消费者的合法权益”,释放了个人按揭贷款边际放松的积极信。

11月9日,中国银行间市场交易商协会举行了房地产企业代表座谈会,此后多家央企国企和地方城投企业陆续发行了中期票据,房企融资“冰封”状态有所解封。

12月6日,中共中央政治局召开会议。房地产方面,明确要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。此次针对房地产行业“良性循环”的表述是近年来首次提及,释放出很强的信号意义,对重建行业信心,解决当前行业遇到的一些问题,都有至关重要的作用。

表:2021年前三季度部分房企融资相关政策

资料来源:CRIC整理

资料来源:CRIC整理

表:2021年第四季度密集发声维稳融资政策情况

资料来源:CRIC整理

资料来源:CRIC整理

02

部分房企融资“解冻”,房企发债分化

在2021年11月9日,银行间商协会座谈会后,众多房企密集发行中期票据和超短融资券。

2021年11月10日,常州城建、北京住总、小商品城宣布拟发行超短融资券,镇江城建公告拟发行4亿元的中期票据;11月11日,保利发展宣布拟发行20亿元的中期票据,将银行间债券市场的融资主体从城投扩展到主流房企,而后11月12日,光明地产宣布拟发行5亿元中期票据,招商蛇口公告拟分别发行30亿元的中期票据和超短融。

12月17日,宝龙地产控股有限公司发布海外监管公布,已完成发行1.5亿美元优先票据,宝龙地产拟将新票据的所得款项用作为其现有中期至长期债务(一年内将到期)进行再融资。

多家企业的中票、短融等债券融资计划的设立成功,鼓舞了市场的信心,未来其他资质良好,信用较高的企业特别是国企央企也有望加入发债的队伍。

在此影响下,2021年11月100家典型房企的融资量为749.63亿元,环比上升65.8%,同比下降40.9%。2021年12月100家典型房企的融资总量为702.21亿元,较11月微跌,同比仍下降48%。

从融资成本来看,2021年的新增债券类融资成本5.29%,较2020年全年下降0.92个百分点,其中境外债券融资成本7.05%,较2020年全年下降1个百分点,境内债券融资成本4.06%,较2020年全年下降0.44个百分点。

表:2017-2021年房企境内外债券融资成本

注:不做额外说明,本文涉及的融资成本,均为债券类成本(不含资产证券化产品)

数据来源:企业公告、CRIC整理

融资成本的下降主要在于年内房企发债持续分化,一方面年内境内发债/境外发债为1.41,较2020年多0.26,而企业一般境内发债成本远低于境外;另外,由于融资环境收紧,企业发债持续分化,债券发行向优秀房企集中,进一步拉低了企业发债成本。

03

并购票据“破冰”,利好优质的白名单企业

在房企融资逐步回暖的情况下,12月底央行与银保监会联合出台通知,鼓励银行业金融机构做好重点房地产企业风险处置项目并购的金融支持和服务。在此之前,证监会也曾公开表态,支持优质房地产企业发行债券,资金可用于出险企业项目的兼并收购。

事实上,大型优质房企已于近期启动相关债券发行工作。比如,招商蛇口等企业计划近期在中国银行间市场交易商协会注册发行并购票据,募集资金用于房地产项目的兼并收购。

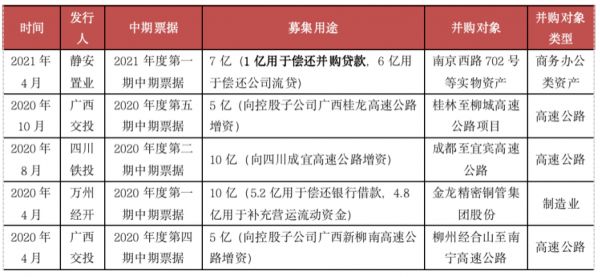

据上清所披露,2020年至今共发行5笔并购票据,涉及并购对象主要集中在基础设施及商务办公类资产。且对发行人资质的较高要求,发行人均为国有企业。

表:2020年至今并购票据发行情况

数据来源:上清所、CRIC整理

数据来源:上清所、CRIC整理

从招商蛇口所计划注册发行的并购票据“破冰”来看,若并购票据能够实现将募集用途拓展至房地产项目的兼并收购,无疑是一大突破。

过去一年,由于行业全面转向去杠杆,三道红线的实施促使房企对负债总额做出一定的限制,并购项目往往会承接债务,或会导致企业债务超过限制,影响企业安全。但财务优异、具有资金实力的龙头房企,则更有能力把握收并购市场中的一些机遇。

房地产金融政策正在响应“良性循环”,相关支持政策实施后,对优质房企项目拓展提供了更多金融支持,以缓解房企“钱紧”问题的顾虑,此外对于问题房企的项目而言,项目出清和消化后能够加速资金回笼,防范风险。

从房企角度而言,除了拟注册发行并购票据的招商蛇口外,未来部分优质房企同样有机会参与到发行并购债券中来。

优质房地产企业通过发行债券用于兼并收购,一方面将推动行业整合,加快企业间的优胜劣汰,对于行业重塑是一种良性循环;此外,合理的债务重组、并购支持、再融资政策也将帮助个别风险暴露企业解决信用问题。

整体来看,虽然当前融资环境已有回暖,但分化现象愈发明显。与流动性较紧的企业相反,优质白名单企业将迎来率先发展的机会。一方面优质房企更具有融资优势,而负债较高的企业再融资难度依然较大;若优质房企再具备发行并购债券的优势,长远来看将推动整个行业的整合,加快企业间的优胜劣汰,良性推动行业重塑。

相关知识

上半年房企融资先紧后松,明发、蓝光高息发债解渴

上半年房企融资先紧后松,明发、蓝光高息发债解渴

共同战“疫”|白名单企业走上“绿色通道”保障应急物资生产

上半年房地产调控政策发布超300次 呈“两松两紧”特点

冲刺2020 | 政策篇:中央稳地方紧,全年销售或创新高

冲刺2020 | 政策篇:中央稳地方紧,全年销售或创新高

上半年房地产调控政策发布超300次 呈“两松两紧”特点

银行开出房企融资白名单?银行“没听说”,房企融资回暖但分化

10月政策 | 地产风控有紧无松,住房租赁或迎新窗口

房地产业或迎融资“紧箍咒”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932