港股地产股集体杀跌,知名开发商跌近20%!高善文最新发声:行业最坏时刻已经过去

12月14日,安信证券首席经济学家高善文在安信证券2022年投资策略会上发表题为《沉舟侧畔千帆过》的演讲,分析了他对房地产市场面临转折、中国经济的结构转型的观察。

14日早盘,以高周转模式运营的香港地产股多数下跌。

截至港股14日收盘,地产股、物业股大跌。世茂服务跌超32%,世茂集团跌超19%,融创服务跌超17%,易居企业跌15%,恒大物业跌超13%,融创中国跌超12%,雅居乐集团跌超11%,新城悦服务、碧桂园服务等跌超10%。其中世茂服务跌势最引人关注。就在此前一天,世茂系内开展一番业务重整,并伴随一系列人事调整。

据银柿财经14日消息,关于股价大幅下挫原因,以及是否存在有待刊发的内幕消息,世茂股份(600823)(世茂集团子公司)相关工作人员答复记者:“世茂集团方面回应,‘近日在网上流传我司的不实负面消息,对我司及投资者造成了极大干扰,严重损害了我司信誉。目前公司经营一切正常。’”

世茂集团方面表示,“对于编造和散布谣言行为,世茂集团保留诉诸法律的权利。公司一直秉承可持续发展的原则,稳健规划各项经营指标。”

14日晚,世茂股份收问询函:要求说明本次交易是否涉及通过转移优质资产向关联方输送利益。

集团开启业务重组

上交所火速发函

12月13日,世茂集团迎来“黑色星期一”,遭遇股债双杀。其股价大跌12.15%,收报7.08元/股,创近10年的低位。同时,世茂旗下多只境内外债劵出现大跌,美元债跌幅超过10个点,部分债券还因日内跌幅过大触发多次盘中临时停牌,其2023年到期的公司债“20 世茂G1”成交净价下跌18个点至38元。

股债双重压力之下,世茂集团宣布新一轮架构调整。

12月13日,世茂集团旗下世茂股份、世茂服务公告一笔涉资超过16亿人民币的关联交易,开启世茂体系系内各业务重整序幕:世茂股份以16.535亿元人民币,向世茂服务转让世茂物业管理100%股权及其他29家附属涉及的物业管理业务以及相关的资产负债。

世茂服务曾于2021年10月通过“配股+可转债”的方式再融资净额共48.45亿港元,其中部分资金就用于支付此次交易对价。

世茂方面称,世茂服务借此次收购进入商业物业管理和设施设备管理等细分领域,扩大业务范围,将有助于未来寻找更多的优质标的,进一步扩大市场份额。世茂股份及下属企业将不再从事国内物业管理业务。

12月14日晚,上交所向世茂股份发问询函,要求说明将物业管理业务相关公司、资产、负债和业务全部出售给关联方的交易必要性,说明本次交易是否有利于上市公司后续经营发展。此外,近期舆情对公司及控股股东债务事项较为关注,请公司自查是否存在应披露未披露的事项,审慎评估相关债务对上市公司的影响。

伴随业务重整,世茂还开展了一系列人事调整。世茂股份、世茂服务12月13日发布一系列人事公告,披露高管人事变动。具体调整如下:

1、张杰离任副总裁、首席财务官职位,转而升任为世茂股份高级副总裁;

2、孙岩上任世茂股份副总裁、首席财务官职位;

3、杨煜补选为世茂股份第九届监事会职工监事。

4、刘羽自2021年12月13日起获委任为世茂服务执行董事。

另据澎湃新闻从知情人士获悉,12月13日,世茂集团还宣布了对集团总部架构调整,公司董事会副主席、总裁许世坛下放部分管理权限 ,交给具备一线区域管理经验的管理层。

据21世纪经济报道,业内人士分析认为,结合世茂近期出现的短期流动性问题,世茂开启体系内业务重整以及人事调整,或有意推高世茂服务股价,为后续出让股权套现铺路。

想不到的是,第二天资本市场开始担忧因此次关联交易导致世茂服务整体债务的增加,世茂服务开始领跌,股价屡创上市新低。

截至2021年6月底,世茂服务在国内14个省份及24个城市拥有70个项目,在管建筑面积约为465万平方米,合约建筑面积约1079万平方米。

此前不久,世茂服务连续完成两场收购。12月3日,世茂服务与苏州市天翔物业管理有限公司达成股权合作,以2.46亿元受让其70%股权;随后在12月6日,世茂服务与湖南吉立物业管理有限公司达成股权合作,以9964万元受让其70%股权,再次拓展医院细分赛道,深耕湖南物业市场。

12月14日,摩根大通因流动性担忧加剧,下调世茂集团与世茂股份投资评级至低配。当天世茂系境内外债券延续跌势。

高善文:房地产可能面临第三次调整高周转模式走到了尽头…

12月14日,安信证券首席经济学家高善文在安信证券2022年投资策略会上发表题为《沉舟侧畔千帆过》的演讲,分析了他对房地产市场面临转折、中国经济的结构转型的观察。

图片来源:中国基金报

房地产方面,高善文称,过去一段时间,房地产行业面临较大流动性压力,但他个人认为,房地产行业最坏时机已经过去,应该可以避免此前担心的“硬着陆“局面。高善文判断,房地产投资占GDP比重见顶在2015年,销售水平见顶在2020年和2021年,房地产行业的经营模式从高周转高杠杆转向内涵式高质量增长。

尽管如此,房地产和市场存在深层次的调整、压力和转折,对宏观经济层面也存在影响。

回看历史,高善文指出,2016-2017年大规模的棚户区改造,在去库存领域发挥了很大的效果,但是与二三线房价上涨和房地产泡沫化还是有极大的关联。高善文判断,2020年和2021年,房地产销售面积在17.6亿平方米,很长时间内都将是商品房销售的顶部,将是一个长期的历史顶部。

随去杠杆措施的不断推进,房地产行业高周转模式已经走到了尽头,在现有调控条件下,原有模式难以为继。房地产行业的商业模式可能在未来面临第三次调整,其标志是存货周转率、杠杆率被迫下降。如若其他因素不变时,ROE会降低。下阶段房地产行业的商业模式转向高质量增长、精细控制。

地产行业链未来将产生新一轮的定价权争夺,开发商将发生并购以达到规模效应(资金融通),开发商与建材商之间将发生更激烈的定价权争夺。稳健型企业将在下一轮的扩规模中获利。

供给侧主导的力量将成为行业竞争格局发生变化的主要推手,除了房地产板块及地产链相关企业之外,这场争夺战也会对银行的估值模式产生影响。长期来看房地产依然是支柱产业,但是支撑力量在逐步减弱。

中国经济转型方面,高善文表示,基于工业的数据来观察,中国的经济结构转型在过去10年进展非常迅猛,且70%以上的产业结构升级集中在计算机和通信设备领域。这一领域持续进行着快速的技术革命和迭代,为我们创造了越来越多弯道超车的机会。在该领域庞大且复杂的全球供应链中,中国总体处在下游的装配和生产环节,沿着供应链从最下端向上快速爬升,但距离最顶端仍有一定差距,这是中国过去10年产业结构转型的重要特点。而未来,可能因为国际政治经济环境的变化出现了新的变数和挑战。

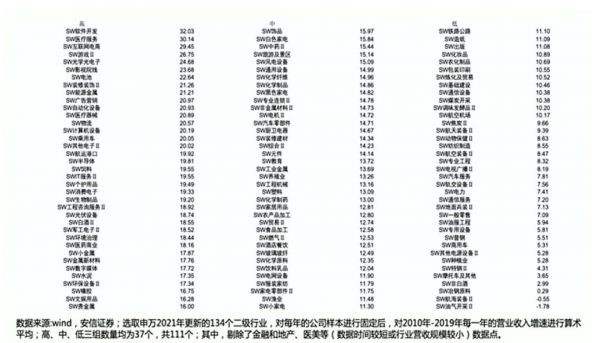

基于上市公司的数据来观察,在样本可比的条件下,高善文根据不同公司营业的长期增速,将其分成高、中、低增长三组。具体而言,高增长组和新兴行业中,一半是服务业,一半是制造业,中低增长组90%都是制造业,基本没有服务业。他指出,高端制造业和计算机和通信设备存在紧密联系,与工业数据反应的趋势可以相互映证,另一个特征可以与绿色低碳转型联系起来。

而对资本市场的影响来看,:从上市公司的市值构成(剔除金融和房地产)分析,2010年至今新兴产业占比从25%上升到50%,传统产业从50%下降到25%,中增长组保持在20%,市值构成来看,经济转型已经完成了。而从年均复利来看,过去十年,A股市场给投资者提供的回报不尽如人意:高增长组年均复利大概10%,新兴行业对于投资者的回报还是可以接受的。中增长组在5-6%,低增长组则是负增长。

他表示,站在2021年的现在,A股的股票结构已经优化。传统产业的占比已经降低,市值占比的大部分都是民营企业和中高增长的企业,A股给投资者提供回报的潜力已经显著提升,A股最主要的回报来源还是来自于上市公司的成长。

未来十年,资本市场对A股的公司的影响,应该是充满期待。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

编辑|程鹏 易启江 杜恒峰

校对|孙志成

封面图片来源:视觉中国(000681)(图文无关)

本文首发于微信公众号:每日经济新闻。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

地产股拖累港股“千点暴跌” 房地产业加速入冬?

地产股收盘 | A股三大股指集体收跌 栖霞建设涨停

地产股收盘丨恒指收跌2.55% 万达酒店发展涨8.2% 恒隆地产跌1.17%

地产股收盘 |沪指收跌0.77% 我爱我家跌近6%

地产股收盘丨三大股指集体收跌 泰禾集团涨1.84% 保利地产跌3.87%

港股遭遇“黑色星期一”:新力股债遭双杀,或被恶意做空

地产股收盘丨恒指收跌0.28% 建业地产涨11.3% 明源云跌11.65%

地产股收盘丨三大股指集体收涨 奥园美谷涨4.49% 格力地产跌8.45% 王府井跌7.73%

地产股“至暗时刻” 三季度超8成房企市值下跌

地产股收盘丨三大股指集体收跌 泰禾集团、格力地产涨停 豫园股份跌停

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109298

- 2女生戴14号戒指算粗吗 正常 103183

- 3婆婆对儿媳说的暖心话 婆婆喜 101146

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55124

- 6男生戴戒指的含义图解 女生戒 46054

- 7杨燕军 | 医院建筑的顶层设 45441

- 8泰安国悦山180平下跃美式风 40531

- 9积木家装修公司正规吗?选装修 32503

- 10农村现代简约自建房图片 32430