个别房企流动性风险加剧 衍生风险须高度重视

近期,个别头部房企出现了资金链紧张、债务违约事件,引发市场不小的震动,甚至有媒体将其与“雷曼事件”相提并论。这一恐慌情绪在业界蔓延,进一步影响到房地产信贷、房企拿地和销售,地产股也在这种悲观情绪中反复跌宕。

个别房企短期的流动性风险是否会影响到金融系统安全?对房地产行业走势又会产生怎样的影响?中房智库梳理了近期一些机构观点,并采访了部分专家学者,希望藉此对行业有一个更为清晰的认识。

融资监管效果显现

部分房企偿债压力仍较大

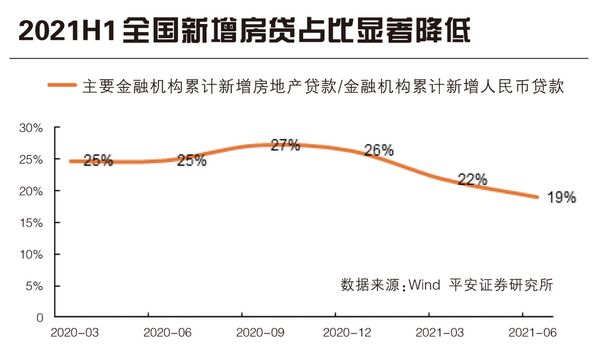

2020年8月,监管部门针对房地产企业有息负债增长提出了“三道红线”监管规则。一年来,“降杠杆、降负债”成为踩线房企的第一要务,这些房企通过加快销售回款、减缓拿地、变卖资产和项目、拆分物业上市等多种手段增加现金流,优化债务结构。根据植信投资统计的2021年半年报数据,样本房企的真实负债率(剔除预收款,公告口径)均值为62.8%,同比下降了1.1个百分点;样本房企的净负债率均值为69.1%,远低于“三道红线”100%的标准,比去年同期下降了近13个百分点;现金短债比均值为1.6,比去年同比增加了0.1。

尽管房企一直在努力,也有30%以上房企成功实现降杠杆,但样本房企真实负债率(剔除预收款,公告口径)超过70%红线的仍有接近50%,且涵盖各类大小类型的房企。另外,约15%(12家)房企净负债率超过了100%的水平,主要集中在头部(1家)和中小型房企(10家),表明部分房企的偿债压力仍然较大。

需防范房企流动性带来的衍生风险

对于个别房企流动性危机会对金融系统产生怎样的影响,各家研究机构观点多数认为“影响较小”。主要基于两方面原因:一是近年来中央层面严控信贷资金流入房地产,房地产信贷规模占比连续下降。二是在房地产信贷资金中开发贷占比不大,截至2021年6月末,国内开发贷余额12.3万亿元,贷款占比仅为6.6%。个贷资金占比较大,但在房价稳定的情况下,个贷资产风险较小。

至于有媒体将个别头部房企流动性风险与“雷曼事件”相比较,信达证券认为,之所以2008年美国次贷危机中雷曼的破产影响很大,主要是因为2008年9月是“流动性、房价下跌、企业利润下滑”三大风险叠加。中国个别头部房企的流动性压力是有的,但目前房价还没有进入趋势性下行,金融机构存量资产的质量依然健康,风险传播到更多金融机构的可能性很低。

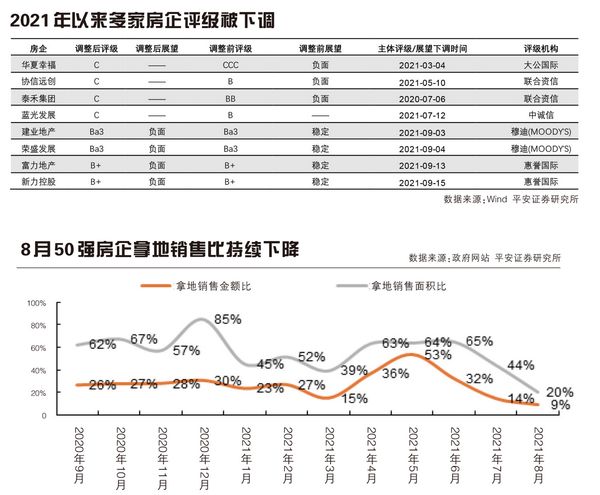

即使单一事件不会对金融系统产生较大影响,但如果形成连锁反应,其衍生风险不得不防。中央财经大学副教授柴铎则认为,如果任由房地产业加速出清可能诱发系统性金融风险,主要表现在土地和房地产市场两端:一方面如果开发贷款出现集中违约,虽然银行有房产作为抵押,但是我国在房地产市场需求端的调控政策还在不断收紧,大量房屋被银行收回集中向市场投放,或者大量楼盘烂尾需要转让项目,则可能诱发抵押物价值迅速贬损,造成金融系统不良率上升。另一方面,“三道红线”和贷款集中度管理等政策,造成房企拿地意愿下降。从近期第二轮集中拍地情况看,多个城市土地流拍率超过30%。大量土地流拍可能影响到地方政府的财政收入,进而引发地方政府债务风险和一级开发平台机构债务风险。

除了对金融系统可能带来的风险外,对房地产上下游产业链的影响也不容小觑。据招商证券统计,陷入流动性危机的相关房企截至2021年6月末负债规模达1.97万亿元,其中金融机构借款约0.57万亿元,占比不高;应付账款及票据达0.67万亿元,为第一大负债类型。相关大房企如果陷入困境,或将波及作为供应商的建筑及建材企业,其信贷及债券违约风险上升。

防范流动性风险需有所为有所不为

植信投资研究院首席经济学家、院长连平认为,在当前形势下,如果没有采取积极措施加以应对,市场就会形成趋势性的方向,引起市场进一步观望,或者诱发更多的收紧措施,导致风险扩散。在相关政策上,连平建议针对不同城市、不同企业要区别对待,不要搞“一刀切”。对于一二线重点城市房价高的区域要控制房价,但不能千篇一律采取控制需求的方式,还应该增加供给。解决供需矛盾需从两方面入手,一是土地供应要增加,二是要给予正常合理的金融支持,包括按揭贷款。连平认为,近期房企销售下滑,银行控制按揭贷款是重要原因,有的城市从第二季度就没有了贷款额度,有的城市按揭贷款需要等4~6个月才能放款。“按揭贷款不仅是需求的动能,也是开发商回款的重要方式。按揭贷款保证供应,销售才能运转起来。”

另外,针对不同房企也要区别对待。对一些杠杆过高、盲目扩张的房企要给予一定的制约,这是必要的;对于经营、盈利、资产负债、盈利水平各方面都正常的房企,该支持的一定要支持。对于“暴雷”的企业,有些规模很小,对产业链不会产生大的影响,无碍大局。但是对于头部房企,能够对整个产业链、整个体系(房地产市场体系和金融体系)产生很大影响的房企,就要谨慎了。这种企业评估下来如果对整个市场体系、金融体系具有很大伤害,该支持的还是要支持。

连平强调,市场上存在的“大而不倒”的逻辑需要改变,“大而不倒”主要考虑的是公共利益,对那些经营不善、不能控制好风险,由于盲目扩张对市场造成伤害的企业,在监管部门控制好风险的前提下,按照市场规则,该倒掉的也未必不能倒。柴铎也认为,一些企业步子太大、经营策略过于激进、对于“大而不倒”迷之自信,必然要付出代价。

对于债务危机中的房企选择怎样的救助方式是业界关注的焦点。连平认为,解决房企债务危机可以有多种方式,首先肯定是要地方政府出面牵头处置。但地方政府财力有限,接下来要出场的应该是央行,首先是有针对性地提供流动性,该注资的要有一定注资,通过注资稳住其资产和负债,避免剩下的资产迅速贬值。其次是信贷或债务展期。有了地方政府牵头,有了央行支持,商业银行对于信贷展期就会增强信心。最后就是资产处置,可能要对资产进行分割,该出售的出售,该处置的的处置。

在危机处理过程中,房企也要积极寻求解决之道。一是要积极开拓融资渠道,争取信贷和债券展期,寻求更多的股权、债券方面的金融支持。二是加大销售回款力度,该降价的就要降价促销。有的地方政府对房企降价促销行为出台“限跌令”,这一行政手段也不可“一刀切”,对于确实急于回笼资金的房企应“网开一面”。三是变卖资产“断臂求生”,哪怕是核心资产,在危急关头该卖的也必须舍得卖掉。四是寻求与企业有债权债务关系的产业链上下游企业(建筑商、建材部品供应商)的帮助,争取债务和工程款、材料款延期,以求共渡难关。

在危机面前信心比黄金还重要。风险来临之际,不管是企业自身,还是金融系统、机构投资者、地方政府、产业链上下游企业,乃至购房者,都要树立足够的信心,相信政府处置风险能力,相信金融系统的安全性,相信行业的基本面。在此基础上,政府部门、金融机构和相关企业做好政策引导和风险防控,有所为有所不为,这样才能防止风险的蔓延,引导房地产行业走上健康发展的轨道。

机构观点

招商证券:个别大房企流动性危机对银行影响可控

我们认为,单一大房企流动性危机对金融体系影响可控,发生系统性风险可能性很低。不过,由于风险易传染,相关事件可能影响房企的供应商-建筑、建材企业等,可能导致银行体系资产质量有所恶化。另外,根据信托业协会数据,截至2021年6月末,投向房地产的信托余额为2.08万亿元。部分信托融资可能存在抵押物不足,或项目位于三四线城市,变现难,风险较大,可能影响信托背后的投资者-银行理财、险资、高净值客户等。此外,部分房企流动性危机可能影响地产投资,加大经济下行压力,也可能影响土地拍卖,导致土地财政依赖较大的区域城投债风险上升。

中泰证券:不认为个别房企问题会持续向金融体系传导

一方面,确实从今年以来,房地产行业整体的经营压力在增加,但并非所有的房企都面临严重的流动性风险,中央三道红线监管政策其实已经给予了市场一个简单有效的房企风险评价标准,尤其是当前诸多绿档、黄档的房企,虽然增速上面临一定的压力,但从违约风险的角度来看,并不显著,稳健经营的房企融资成本甚至还在持续下行。

另一方面,从以往境内外房地产危机向金融体系扩散的情况来看,通常金融系统受到冲击的原因在于大范围的资产价格快速下跌。本轮开发商流动性危机属于个别企业的点状爆发,并非由于全行业库存过高、需求下行的环境下的房价下行风险。当前“房住不炒”大背景之下,行业供需关系相对平衡,全国房价还是比较平稳。

平安证券:行业发展面临挑战资金端为当前症结

在资金趋紧背景下,房企投资及拿地意愿明显下降,8 月地产投资、开工及销售全面回落,同时在第二批土拍拿地毛利率改善背景下,流拍率(含中止)不降反升,房企拿地意愿低于预期。

政策难有大幅松动,关注融资端可能的政策缓和:尽管历史上行业及经济下行,政策端大多有所放松,但“房住不炒”定位下,我们认为当前政策大幅松动可能性不大。但考虑当前房企面临销售端增速下行及回款速度放缓;融资端面临金融机构投放“厌恶”。若无明显外力,销售回款及融资端持续恶化,叠加部分房企信用事件发酵可能引发行业更大的流动性风险。结合近期监管表态及 2020 年疫情期间政策思路,未来政策若有调整,可能方向或仍在融资层面。考虑资金方的放款偏好,资金或难流入有困境的房企,后续仍需重点关注按揭端放款额度及利率的变化。

短期行业将迎来阵痛期,基本面仍将承压:考虑短期融资端仍无明显改善,销售端下行趋势有所加大,短期行业将迎来阵痛期,未来不排除部分流动性紧张的房企被动出清,部分“幸存”房企或面临规模增速放缓甚至下滑。

同时“紧资金+库存累积”组合下,预计短期投资及开工增速仍将延续下行,房企拿地意愿将维持低位,央企及国企凭借其稳健的财务状况,或成为市场拿地的主力。

浙商证券:系统性风险与道德风险防范是监管部门的艰难选择

近期权益市场恐慌源于个别地产公司违约带来的传染性冲击。本轮债务风波中,地产公司之间的风险传染将比上下游更受重视。一方面,国家很可能禁止银行对地产公司的恐慌性抽贷行为,地产公司间的风险传染将是管控重心。另一方面,对于单体风险扩散导致整体地产行业融资困难的潜在风险,央行很可能放松短端流动性予以对冲。

防范系统性金融风险与防范道德风险是监管部门的艰难选择。我们认为央行在传染的初期即需严格评估风险事件的波及范围,对系统性风险进行考量,在压实各方风险处置责任、切实防范道德风险的基础上,精准判断风险性质,系统性金融风险防范与道德风险防范抉择往往决定于传染的开始。

摩根大通:未来开发贷和房贷监管有边际放松可能

政府出面救助房企流动性危机的节奏和力度皆难期待。其一,政府需要传递“大而不能倒”不成立的信号;其二,政府认为企业现金流是企业自身需要解决的问题,近期一些开发商也会出现流动性问题,但多数房企的债券价格比较平稳;其三,政府后续可能将商票纳入负债监管。

预计未来开发商贷款和房贷监管有边际放松的可能,通过银行窗口指导进行 而非政策表态。其一,全国房地产销售上半年表现不错,政府出手降温以降低对房地产的依赖;其二,未来销售下行让政府有条件放松信贷,但也只是阶段性的。

相关知识

个别房企流动性风险加剧 衍生风险须高度重视

一季度房企融资面面观:调控与疫情因素叠加下流动性风险加剧

一季度房企融资面面观:调控与疫情因素叠加下流动性风险加剧

疫情后流动性释放 热点楼市上行风险加剧

疫情后流动性释放,热点楼市上行风险加剧

房企海外融资未来或归零,这类房企有违约风险

戴德梁行:疫情后流动性释放,热点楼市上行风险加剧

4月零新增!房企海外融资未来或归零,这类房企有违约风险

4月零新增!房企海外融资未来或归零,这类房企有违约风险

50强房企泰禾、华夏幸福、蓝光相继违约 下半年地产债风险几何?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651