戴德梁行:疫情后流动性释放,热点楼市上行风险加剧

2020年5月26日,戴德梁行发布2020年一季度全国住宅市场报告显示:全国住宅新房成交量同比骤降,而价格却较上季度稳中微升,24城中一线、发达二线及普通二线城市住宅综合均价环比涨幅均超过5%,其中南宁楼市供需两旺。而以北京、深圳为代表的部分热点城市楼市上行风险加大。

疫情蔓延重创全球经济,国内防控的阶段性成效有利于经济活动的恢复

2020年伊始,新型冠状病毒肺炎疫情在全国蔓延,各省市停工停产停商停市,经济增速大幅放缓,但随着全国疫情逐渐得到控制,3月各地逐步复工复产,经济增速降幅明显收窄,一季度全国GDP同比下降6.8%。

其中,1-3月全国固定资产投资额同比下降16.1%,降幅较前两个月收窄了8.4个百分点。3月后,基建、制造业、房地产等投资重要领域1-3月同比降幅均较1-2月有所收窄,部分高技术领域投资增速由负转正。但另一方面,疫情期间部分中小企业面临较大生存压力,恐将影响后续民间投资增速的恢复,整体投资增速的回升仍有赖于国家在未来投资端的政策倾斜及资金支持。

图1:全国固定资产投资走势变化

虽然成交量在疫情影响下大幅萎缩,但一季度成交均价仍环比微升

2020年第一季度,全国新房成交量19,235万平方米,同比减少25.9%。2月疫情对成交量锐减的影响十分明显, 1-2月成交量较上年同期下降39.2%;而3月成交逐渐恢复,单月成交面积仅较上年同期仅减少13.8%。预计疫情后房企将逐步加速推售,而供应刺激及相对宽松的信贷支持下,库存量较低的热点一二线城市有望在未来1-2个季度内迎来成交量的反弹。

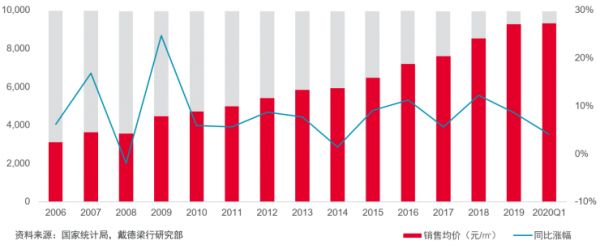

图2:全国住宅销售均价走势变化

虽然3月成交量伴随复市逐渐回升,但一季度市场需求仍然整体偏弱。一季度全国住宅新房成交均价较上季度环比微升0.39%至9,324元/平方米;而较上年同期上涨4.1%,同比涨幅较2019年下降4.6个百分点。疫情爆发经济下行压力倍增,央行多次下调LPR贷款利率以鼓励刚需置业,而个别城市再现楼市松绑政策“一日游”则释放严防投机信号,侧面反映出当前国内经济的逐渐恢复一定程度上需要楼市平稳运行作为保障。

疫情对购房需求的短暂抑制未波及价格,重点城市均价持续上涨

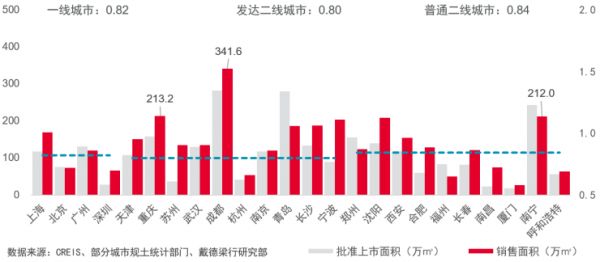

2020年一季度,全国24个重点城市批准上市面积同比减少30.6%;销售面积同比减少31.6% ;供销比由2019年第4季度的1.05下降到0.82,疫情期间新供应不足,市场以消化之前累计存量为主。不过结合当前国内经济发展环境及居民资产配置风险偏好来看,以住宅为代表的不动产依然是一二线城市关注度最高的产品。待疫情稳定市场逐步恢复后,重点城市的住宅市场活跃度有望逐渐恢复。

图3:24个重点城市一季度一手住宅批准上市面积与销售面积对比

一季度一线、发达二线及普通二线城市的新房成交均价分别较2019年第四季度环比上涨5.31%,5.28%以及8.31%。虽然疫情直接抑制交易带来成交量下滑,但人们的购房热情及对于未来房产保值增值的预期并没有减少。对于重点城市而言,一季度市场需求仅仅受疫情及防控的影响暂时抑制而非萎缩,不排除疫情过后伴随经济刺激政策的落实,局部楼市出现需求集中释放同时价格上探的可能。

图4:24个重点城市新房均价走势对比(单位:元/平方米)

图5:2020年一季度全国重点城市新房均价及去化周期分布

注:以过去一年的月均销售面积作为去化速度,来计算去化周期;可售面积:取得了《商品房预售许可证》、可以进行预售和销售的商品房面积。

调控松紧相继,预测流动性进一步释放,局部市场或面临快速上行的风险

停市及有限的新房供应令包括一二线重点城市在内的全国新房成交量较往年有不同程度的回落,可售房源不足及积压的市场需求转向部分城市二手房市场。以北京、深圳为代表的部分城市二手房市场在复工复产后升温明显,签约量、中介带看量均大幅上涨,特别是学区房价格上涨明显。而2-4月接连的5年期贷款市场报价利率(LPR)的下调,客观上释放了资金的流动性也在一定程度上助燃市场热度,业主追加价格上涨预期,刚需也在价格快速上涨的氛围下倍感焦虑而恐慌入市。

一季度以来,超过30个省市发布各类针对房地产市场需求端的利好政策,涉及购房补贴、公积金贷款限制、降低首付、下调按揭利率等措施;部分城市对供应端的开发商也给予放宽预售条件、税收减免、可延迟开工竣工等扶持政策。但同时,4月中央政治局会议再次重申,坚持房子用来住的不是用来炒的定位,财政部、央行、银保监会和国家统计居等中央部门多次强调坚持房住不炒定位不变。

戴德梁行研究院副院长、华南及华西区研究部主管及高级董事张晓端表示:从中央一再强调并延续之前房住不炒的调控基调,到对炒房之风有所抬头的一线城市上海、深圳市场的调查整顿,再到部分二三线城市不同程度放松调控的情况来看,在不同城市间调控方向的分化已越发明显。保持楼市平稳运行的目标也在分化调控策略中扮演着双面角色,一方面严格管控楼市过热城市;另一方面,对库存去化乏力的城市给予一定政策倾斜,刺激需求支撑市场维持稳定。结合年内LPR还将大概率下行,部分热点城市楼市上行风险加剧。在此背景下,防范为提振经济所释放的流动性进入房地产领域将成为避免楼市过热的重点。而面对局部热点城市已经呈现出的上行趋势以及持续上行的风险,相关主管部门料已储备好针对性的调控政策,力求维护市场的平稳运行。

来源:戴德梁行研究部

相关知识

戴德梁行:疫情后流动性释放,热点楼市上行风险加剧

疫情后流动性释放,热点楼市上行风险加剧

疫情后流动性释放 热点楼市上行风险加剧

戴德梁行:新建住宅供需两端持续活跃,年内均价或再攀升

戴德梁行:广州一季度甲级写字楼市场空置率环比降0.3%

戴德梁行:到2025年,全球写字楼空置率或将回归到疫情前水平

戴德梁行:三季度天津写字楼市场租赁需求回升,零售市场复苏

戴德梁行维持全年港楼市跌10%预测

戴德梁行:2020年中南宁房地产市场回顾及展望

戴德梁行盘点上半年房地产大宗交易:北京吸引外资首超上海

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284