融资利率差5倍,房企境内融资“残酷生态链”

“虽然今年境内融资环境有所改善,但对于中小房企来说却是难上加难,尤其是负债率高的企业。”5月7日,卢毅在接受中国房地产报记者采访时说。卢毅是重庆一家中型房企融资部经理,让他感触最深的是,在不到一个月的时间里,房企境内外融资环境发生了惊天逆转,原本计划在4月发行的美元债,由于海外疫情影响都未能顺利发行,如今看来,这一情况保守估计至少要延续到6月底,如果走境内融资渠道,对于他们这样规模的企业并不容易。据记者了解,由于海外债市受疫情影响,内房股美元债遭抛售,房企海外发债遇冷。

Wind数据显示,2020年1——4月房企境内外债券融资累计约5010亿元,同比下滑10%,海外债融资1901.3亿元,同比下滑10.2%,境外发债金额占比降至39%,较2019年同期下降13个百分点,为近十年第三低位,其中,4月海外融资为零。“海外融资受阻,影响最终会传递到公司现金流和投资端。一是房企借新还旧节奏被打乱,短期偿债压力增加;二是项目投资节奏受影响,从而影响未来销售业绩。”中国指数研究院常务副院长黄瑜在接受记者采访时表示,在她看来,高杠杆类房企和对海外融资依赖度高的房企会受影响比较大。

━━━━

融资利率差5倍,头部房企占“C位”

与境外融资遇冷相反,国内债券市场环境近期呈边际宽松状态。wind数据显示,2020 年 4 月,房企信用债融资规模 1081.9 亿元,环比增加 6.4%,同比增加 74.9%,与此同时,融资利率也有所下降,据记者统计,4 月份房企信用债平均票面利率为 3.91%,环比下降 0.22 个百分点。但从发债主体来看,境内债券市场依然是头部房企的主场,对于中小房企而言,想在其中分一杯羹却愈发困难。据记者统计,4月单月融资规模最高的TOP10企业分别为金融街、首开、华发、万达、万科(含印力),华润、碧桂园、远洋、龙光、金茂,其中前五位单月融资总额分别为105亿美元、82亿美元、51.8亿美元、50亿美元、44.2亿美元。从融资主体性质上看,国企、民企融资分化加剧。

2020 年 4 月,房企共发行信用债 105 笔,国企发行 66 笔,占比 62.9%。从融资规模上看,国企融资规模 635.0 亿元,占比 58.7%,民企融资规模为 446.9 亿元,占比 41.3%。从融资利率来看,国企平均融资成本为 3.46%,民企平均融资成本为 5.22%,融资利率最低的是今年4月21日首开股份发行的一笔超短期融资券,共计20 亿元,票面利率低至 1.50%,而 4 月 28 日新城控股发行 5 亿元超短期融资券,票面利率为 4.28%。其次是华发、苏高新、金融街、武汉地产,分别为1.69%、1.7%、1.74%、1.88%,单月融资利率最高的是宋都股份,为8.3%。泛海、阳光城、大地投资、中南分别以7.5%、7.3%、7%、7%位居前五位,最高利率与最低利率之间差5.5倍。

如果把时间线拉长,从1——4月房企筹资活动现金流入总额来看,会发现,不同规模房企之间增速差别也逐渐两极分化。数据显示,2020 年1——4月总体房企筹资活动现金流入总额 6054 亿元,同比增长 15%,增速较去年同期增加 4 个百分点。其中,龙头、中型、小型房企同比增长分别为23%、12%、3%,增速较去年同期+20、-1、-23 个百分点;筹资现金流入占比分别为 38%、52%、10%,较去年同期+2、-1、-1 个百分点。2020 年第一季度总体房企筹资活动现金流净额1662 亿元,同比增加 539 亿元;龙头、中型、小型房企筹资净额分别为 636、860、165亿元,同比增加 270、151、118 亿元。

对此,黄瑜表示,今年1-4月金融环境的确有所改善,但房地产金融监管仍偏紧。从具体房企的融资情况来看:大型房企融资无论是频率和金额都是相对比较高,融资的成本也有所降低;另一方面,国家监管层对资金进入房地产仍是严管的,中小企业融资仍不易。4月,一些中小企业发债利率仍处于高位,其利率高低主要取决于良好的财务表现、经营能力和信用评级。华泰证券方面认为:“具备融资优势、信用评级高的龙头房企将受益于融资集中度提升,由于房地产行业融资端政策难以放松,销售下行可能导致部分中小房企资金链面临更大压力,不排除部分中小房企出现经营困难等问题。”

━━━━

ABS意外走红

在这场被疫情倒逼出的境内融资逆袭大戏中,低成本的ABS扛起了房企融资主力大旗。4 月 16 日,金融街发行了一笔总额为 76 亿元的ABS,票面利率仅为2.80%。随后,宋都、龙光、迪马、金融街等均陆续跟进发行。截至4月30日,房企ABS 共发行29笔,融资金额达 233.12 亿元,环比增长 394.2%,占比达 21.6%,平均票面利率为 4.95%。据记者统计,今年4月,融资金额排名在前三位的融资方式分别是中期票据、 资产支持证券及公司债。其中,中期票据融资 18 笔,合计 281.8 亿元, 环比增长 52.1%,融资额占比为 26.1%;资产支持证券融资 29 笔,合计 233.1 亿元,环比增长 394.2%,融资额占比 21.6%;公司债融资 19 笔,合计 232.1 亿元,环比下降 43.7%,融资额占比 21.5%。

值得关注的是,“证监会主管ABS”占比提升10个百分点,成为4月主要融资类型。对此变化,黄瑜表示:“国内疫情基本得到控制,各行各业复工复产陆续展开,为ABS发行规模的恢复创造了条件。”她认为,疫情期间,ABS发行一方面受限于商业、租赁等底层资产经营恶化,另一方面,发行流程也受到疫情阻碍。4月疫情得到控制后,在海外发债不利的情况下,房企更加注重ABS融资渠道,部分资产较优的房企还可通过优质的底层资产申请ABS获得资金。渤海银行市场部副总经理孙冉在接受记者采访时表示:ABS作为银行表外业务,可以赢得多方的资金支持,特别是房地产企业供应链ABS产品,在近期我国交易所发行异常火爆,主要原因是从目前我国资本市场来看,房地产企业通过银行表内融资难度极大,诸多房地产企业“曲线救国”,利用核心企业信用,多途径融资手段,合理利用监管政策,广开“融路”。

━━━━

短债增加,风险暗藏

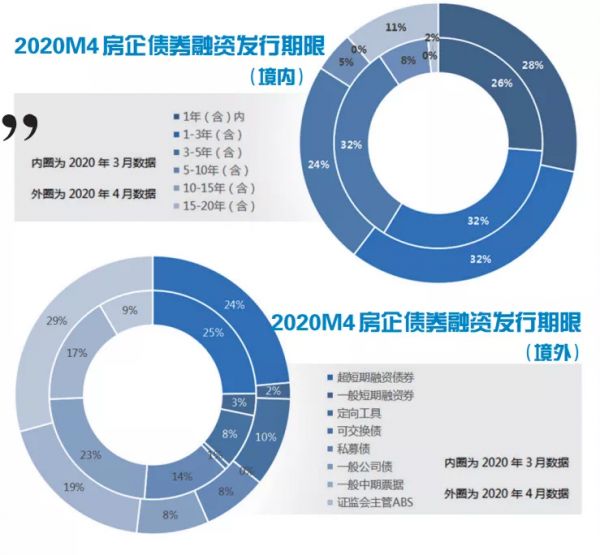

尽管境内融资环境有所改善,发债利率也有所降低,但从上半年企业债务结构的变化来看,风险依然暗藏。据记者统计,4月境内债券融资发行期限“1年——3年”与“1年内”分别占比32%与31%,成为债务期限主力区间,2020年一季度“1年内”的债务较2019年同期上升14个百分点。境外债券方面,“1年——3年”与“3年——5年”债券占比相当,是境外债务主力发行区间。相较于境内,境外债券在中长期债券中占比更高,5年以上债务为19%,超过境内长期债务9个百分点。短债比的上升是否会成为未来一年潜藏的风险?对此,黄瑜认为,短债比的上升会给企业带来压力。

不久,房企将迎来偿债高峰,2020-2023年债券偿还规模保持高位,并在2021年到达高峰。2020年需偿还7520亿元,2021年超万亿,未来企业应该更加关注现金流。诸葛找房数据研究中心王小嫱则认为,4月份,部分龙头房企的销售金额已经环同比均转正。但如果一些房企在疫情期间没有做好决策,下半年去化不可观,将会面临较大的偿债风险。对于企业应该如何调整债务结构,她认为:企业应该减少融资,实现企业自身的内增长,通过运营收入来获取利润。其次,企业要增加合作,降低风险。黄瑜认为:一是应加大推盘销售力度促进销售回款;二是把握融资机遇积极融资,通过银行贷款、信托、发行公司债、海外债等方式,获得长期限、低成本资金,替换即将到期资金或高成本资金;三是积极进行融资创新,通过发行ABS等产品,盘活存量资产,进一步降低融资成本,优化债务结构;四是应加强对资产、负债、现金流量等方面的财务管理与监督,科学控制投资规模,实现稳杠杆。

来源:中国房地产报

相关知识

融资利率差5倍,房企境内融资“残酷生态链”

房企境内融资收紧,可把握境外融资窗口

房企境内融资收紧,可把握境外融资窗口

融资难融资贵或是房企生态

房企8月融资规模维持高位 境内融资目前仍是主流

房企半年报|房企股权融资增长139%,融资利率有所下降

房企半年报|房企股权融资增长139% 融资利率有所下降

房企股权融资增长139%,融资利率有所下降

一周公告合辑丨房企审慎拿地 融资规模收缩

房企融资“冰火两重天”:利率最低2.2% 最高22%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284