江西“房企第一股”新力控股股价单日暴跌87%,发生了什么?

从公司发展的角度来看,新力控股近五年来逆势举债扩张的战略或是导致其“钱紧”的重要原因。

雷达财经出品 文|张凯旌 编|深海

上市公司市值一天蒸发近90%是什么体验?新力控股体会到了。

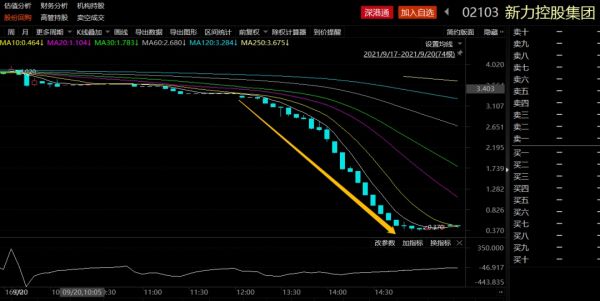

9月20日,港股迎来黑色星期一,而房地产市场受挫尤为严重,恒生地产指数单日大跌6.69%。其中,新力控股盘中最大跌幅曾超90%,公司一度于下午3时38分起临时停牌,最终收跌87.01%,股价从开盘的3.95港元一路下滑至0.5港元,市值蒸发超120亿港元。

资料显示,新力控股由张园林创立于2010年,创立9年后即成为江西首家上市房企。2020年,新力控股总合约销售额突破千亿,公司也位列“2020中国房地产百强企业”第29位。

雷达财经注意到,市场对新力控股股价崩盘的原因有诸多猜测,但至今仍未得出确切答案。一种相对普遍的分析认为,从当天新力控股股价的走势来看,或是股东将股票质押给银行后,股价下跌跌过了平仓线,却未能及时补仓,致使股票被平仓卖出所致。

而该猜测也对应了目前新力控股窘迫的债务情况。股价暴跌前,新力控股曾遭遇股债双杀,公司还被多家机构下调评级,并被曝出降薪、项目停工、创始人被诈骗欠下16亿港元高利贷等负面消息。

为何突然暴跌?

事实上,新力控股的股价自上市以来虽然成长性略显不足,但也一直保持着相当程度上的“稳定”。

2019年11月15日公司上市首日至2021年9月17日,新力控股股价累计跌3.27%,最高未超过4.4港元,最低也未低于3.3港元。

这样“稳定”的新力控股,股价却突然出现极端下跌。

东方财富Choice数据显示,9月20日当天新力控股的股价至上午11点半时跌幅为4.76%,下午1点半时跌幅已扩大至8.82%,而波动更为剧烈的时间则在2点之后。2点至3点的一个小时内,新力控股股价跌超83%。

有网友分析,该走势很像是大股东把股票质押给银行后,银行方面的砸盘。

据悉,当大股东有套现需求时,往往会进行股权质押,并设立补仓线,一旦股价跌至低于补仓线,大股东就需要进行“市值管理”,即“补钱”或存入更多股票。

但如果公司股价下跌至低于补仓线后,大股东资金紧张,没有余力补仓,那么银行无需得到大股东同意,就可将股票直接卖出平仓。

相似的公司和股价走势还有两年前的另一家房企——佳源国际。2019年1月17日,港股佳源国际控股股价单日暴跌80.62%,盘中时最多跌幅超九成,而在其带动下,恒生地产类板块当日跌幅排名第一。

彼时就有投资人士猜测,佳源国际的大股东沈天晴的6亿股股权质押,很可能遭到了建银国际的强制平仓,不过该猜测并未得到官方证实。

新力控股与佳源国际相似的,还有公司所发美元债的情况。2019年的1月17日,恰好是佳源国际3.5亿美元债到期的日子,而在那之前,其利率为12%的4亿美元的2020年到期债权刚刚创出了历史最低水平。

新力控股目前有三笔存续期间的美元债,未偿还总金额达6.94亿美元。其中一笔2.46亿的美元债将于2021年10月到期,这笔债的价格刚刚在9月17日暴跌25.5%,而另外两笔于2022年1月和6月到期的美元债,其交易价格亦远低于票面价格。

为此,多家国际评级机构已于近期下调了新力控股的评级展望。

9月10日,标普将新力控股的评级展望调整至负面,其在报告中称,鉴于新力控股美元债价格的波动性和当前悲观的市场情绪,新力控股的境外资本市场渠道存在不确定性,公司或需利用内部资源来偿付境外到期债券。

9月15日,惠誉国际评级也将新力控股的长期发行人违约评级展望从“稳定”调整为“负面”。其指出,新力控股2022年到期的债券交易价格已出现20%-25%的折让,说明公司可能需要使用现金偿还所有三笔债券。

9月21日,标普进一步将新力控股的长期主体信用评级从“B”下调至“CCC+”,同时将该评级列入负面信用观察名单。

标普认为,新力控股风险管理不足,偿债计划方面缺乏与相关方的公开沟通,对当前情况的介绍也不透明。考虑到新力控股未偿还优先债券的高收益率,通过发行新券进行再融资不会是可行选项,而公司可能也没有足够时间通过出售资产来偿还境外到期债券。

除了美元债和平仓的影响,市场认为此次股价暴跌也存在机构故意做空的可能性。

新力有多缺钱?

从不久前新力控股发布的半年报来看,公司账上的资金状态成谜。

一方面,从公司披露的数据来看,其资金流动性似乎并未到极度紧张的状态。

以三道红线标准来看,截至2021年6月底,新力控股现金短债比为1.4倍,净负债率为50.5%,剔除预收账款的资产负债率为73.5%,踩中一道红线,隶属“黄档”房企。

而资产负债表数据显示,新力控股总负债达754.28亿元。其中短期借款133.63亿元,而公司账上不包括其他受限制现金及已抵押存款的现金及现金等价物为140.37亿元,似乎恰好能够覆盖短期到期债务。

此外,2021年上半年新力控股营收、净利润均同比有所提高,前8个月公司共实现合同销售金额约770.4亿元,同比增长25.45%;对应销售面积为507.04万平米,同比上升17.43%。

另一方面,市场上的种种消息又在预示着事件可能会向相反的方向发展。

如有消息称公司人事部门口头通知集团总部员工全员降薪,其中副总裁级别降70%,总经理级别降60%,总监级降50%,而该消息也得到了新力控股相关人士的确认。

又如8月新力控股多家子公司被曝出现票据逾期、拒付等现象,其位于南昌的项目自2020年来已多次传出停工消息,当地项目大门上施工方贴出的公告称,目前仍拖欠4000万工程款,自7月16日后,供应商已停止供货。

而更引人关注的,则是7月传出的一封张园林求救信。根据信件内容,2019年张园林在推动新力控股上市时,曾遭遇金融诈骗集团,以至于欠下16亿港元高利贷,至今未能脱离债务危机。

据了解,这封信在2020年时就已流出,不少银行、券商及金融机构人员知晓此事。信中提到,自新力赴港IPO开始,张园林所接触的保荐人、承销商、市值管理团队以及基金经理,全部来自同一个境外金融高利贷集团。

IPO过程中,承销商先是故意松懈集资,让新力公开发售认购不足,从而导致张园林不得不向外贷款来填剩下的“窟窿”。随后张园林借得的16亿港币月息高达3%,单月仅利息就要交4800万港元。

按照求救信中的描述,张园林通过质押股票、大派股息才勉强支撑起1年的利息支出。但该集团不仅唆使张园林频繁转仓,从而赚取佣金,还利用通过非自动对盘交易从中收取巨额回扣等多重手段套取张园林手中的现金。

如果按信中所述,确实能解释新力资金流动性紧张背后的原因。但新力曾对此紧急辟谣,称该内容纯属子虚乌有、恶意中伤,并已向公安机关报案。

逆势扩张,酿成苦果

那么,新力控股的资金流动状况还可以从哪些地方找到答案呢?

雷达财经梳理发现,从公司发展的角度来看,新力控股近五年来逆势举债扩张的战略或是导致其“钱紧”的重要原因。

现年45岁的张园林出生于江西南昌,其在家里排行老二,大哥张国印控股江西五建。创办新力控股前,张园林曾长期在大哥手下供职,历任建设工程项目及基础建设项目总承包商、总经理等。

2010年,新力控股从江西南昌起步,六年后公司年销售额已增至161亿元。此时,张园林已不满足于江西省内的业务,其在全国范围内的扩张也就此开始。

不过,新力控股走出江西的步伐,与监管对房地产行业的整治始终在背道而驰。

2017年,新力控股资产负债率高达90.58%,总负债由172.19亿元增至442.05亿元,公司还将总部从南昌东迁至上海,进一步加速全国扩张的战略。

2018年,张园林确定了“保800亿元争1000亿元”的业绩目标,并为达成这一目标,采用“120天启动开发,180天达到预售标准”的高周转开发模式。这一年,仅因旗下项目未取得建筑工程许可证就施工,新力控股就被罚款8次。

与此同时,2016-2018年,新力控股净资产负债比率为190%、270%和240%,远高于行业警戒线。

2019年,银保监会表态,防止资金通过影子银行进入房地产市场,坚决遏制房地产金融泡沫化倾向,守住不发生系统性风险的底线。

而截至当年4月,新力控股除银行外的其他借款高达144.23亿元,超过银行贷款结余110.23亿元;为缓解资金压力,新力控股还于8月和10月发行了本金为1.699亿美元的私人债券,年利率高达12.5%。

年底,新力控股的总负债已增长至813.28亿元,而公司赴港上市的募资很重要的一个作用就是偿付于当年10-12月到期的4笔资管产品,其固定年利率在9%-13.62%之间。

2020年,地产调控三道红线政策出炉。值得一提的是,年底新力控股一度将净负债率降至63.6%,但有不少声音指出,新力控股是通过担保、少数股东权益等方法进行明股实债式的降债。

具体而言,2018-2020年,新力控股的少数股东权益由8.17亿增至91.98亿,少数股东权益占比超48%,但只拿了净利润的3.83%,年回报率仅有0.85%。

另外,有报道称,新力控股采取先转让后质押的做法,既通过降低持股比例实现了部分子公司财务不再并表,从而有效降低表内负债,又能通过转让及质押股权带来增量融资。

如2018年12月,新力控股将江西阳焱80%股份转让给了上海德淼房地产开发有限公司,仅过了一周,新力控股就将剩余20%股份悉数质押给上海德淼;2019年8月,新力控股将江西凯笛思70%股份转让给广东合立投资咨询有限公司,仅过两天,新力控股就将剩余30%股份质押给广东合立。

此外,新力控股对联营合作项目的高度参与也可能会影响公司的现金流。以蓝光发展(600466,股吧)为例,截至2021年6月底,其账上货币资金尚有110.16亿元,但公司可自由动用的资金仅2.07亿元,还有合作项目资金34.64亿元公司无法单方面使用。

对于新力控股来说,2021年上半年其实现合约销售额587.89亿元,其中权益销售额仅270.4亿元。通常情况下,权益销售指开发商参与开发项目时在其中所占股权对应的销售业绩,其更接近于真实的企业营收。这也意味着,新力控股在扩大规模时较依赖于联营合作。

9月20日,新力控股在停牌公告中表示,将刊发一份载有内幕消息的公告中获得公司资金情况以及股价暴跌的准确消息。

新力控股暴跌的原因究竟是什么?雷达财经将继续关注。

本文首发于微信公众号:雷达财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

江西“房企第一股”新力控股股价单日暴跌87%,发生了什么?

香港内房股集体下挫 新力控股单日跌幅87%

股价暴跌87%成“仙股”,又遇全员降薪,“千亿”新军新力控股怎么啦?

“千亿”地产新军闪崩 新力控股1天内股价下跌87%

地产股拖累港股“千点暴跌” 房地产业加速入冬?

新力控股:“走不出”的江西 | 领跑“中三角”②

大A果然独立行情!2000亿地产龙头大涨,电力、煤炭继续嗨,万亿招行却暴跌,发生了什么?

“准千亿”房企新力控股有效降负债

港股遭遇“黑色星期一”:新力股债遭双杀,或被恶意做空

“准千亿”房企新力控股的降负债之谜

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651