26家银行涉房类贷款占比下降 谁还在踩红线

2021年是房地产贷款集中度新规实施的第一年,9月2日,北京商报记者梳理发现,在严格落实国家房地产集中度管理要求的背景下,A股上市银行涉房类贷款占比压降明显,在披露数据的39家银行中,共有26家银行房地产贷款占比较去年末有所下降,21家银行的个人住房贷款占比较去年末出现下降。不过,在部分房地产企业因流动资金紧张、“历史存量”问题待解等多重因素的扰动下,仍有部分银行的指标依旧高于监管“红线”。

总体符合要求

去年底,央行、银保监会联合印发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行共五档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限“两条红线”,并规定自2021年1月1日起实施。

上述通知规定,第一档的中资大型银行的房地产贷款占比上限和个人住房贷款占比上限分别为40%、32.5%;第二档的中资中型银行两项占比分别为27.5%、20%;第三档的中资小型银行和非县域农合机构两项占比分别为22.5%、17.5%。

如今,房地产贷款集中度新规实施已有半年时间,A股上市银行涉房贷款整体表现如何?9月2日,北京商报记者梳理2021年度半年报发现,41家A股上市银行中,除新晋上市银行上海农商行和紫金银行(601860,股吧)未披露完整数据外,其余39家银行均公布了房地产贷款相关数据。在监管的约束下,涉房贷款占比降温已成为一个较为普遍的现象,披露数据的39家银行中,共有26家银行房地产贷款占比较去年末下降,占比超过六成。

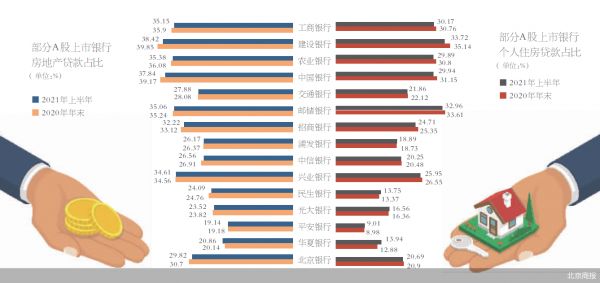

位于第一档位的国有大行中,中国银行(601988,股吧)、农业银行(601288,股吧)、工商银行(601398,股吧)、建设银行(601939,股吧)、交通银行(601328,股吧)、邮储银行6家银行涉房贷款占比呈现稳步下降趋势。具体来看,截至今年上半年,上述6家国有大行房地产贷款占比分别为37.84%、35.38%、35.15%、38.42%、27.88%、35.06%,分别较上年末下降1.34个、0.7个、0.75个、1.01个、0.19个、0.18个百分点。

位于第二档位的上市银行中,招商银行(600036,股吧)、北京银行(601169,股吧)、民生银行(600016,股吧)、中信银行(601998,股吧)、光大银行(601818,股吧)、浦发银行(600000,股吧)今年上半年房地产贷款占比压降也较为明显。数据显示,截至今年上半年末,上述银行房地产贷款占比分别较上年末下降0.9个、0.88个、0.67个、0.36个、0.31个、0.2个百分点。

其他A股上市的地方性城商行、农商行中,成都银行、杭州银行等银行今年上半年房地产贷款占比均出现不同程度的下降,下降幅度在0.06-5.2个百分点。

针对今年上半年商业银行涉房贷款整体压降情况,易居研究院智库中心研究总监严跃进在接受北京商报记者采访时分析称,降低涉房类贷款占比总体上符合房贷集中度的政策要求。各类银行主动降低此类业务,也使得各项指标逐渐回归“绿档”。类似的管控具有积极的导向,有助于鞭策银行转变经营模式,防范过多依赖于房贷业务。

仍有部分银行“超标”

在个人住房贷款占比方面,北京商报记者梳理发现,披露数据的39家银行中,共有21家银行的个人住房贷款占比出现下降。

其中,成都银行下降速度最快,截至今年上半年,该行个人住房贷款占比为22.2%,较上年末下降3.6个百分点;中国银行、建设银行的下降幅度也超过1个百分点;瑞丰农商行、青岛银行(002948,股吧)、农业银行、江苏银行、厦门银行、邮储银行、招商银行、兴业银行(601166,股吧)、杭州银行等银行个人住房贷款占比下降幅度在0.21-0.96个百分点。

整体来看,虽然个人住房贷款占比有所下降,但仍有部分银行指标高于监管“红线”。例如,国有大行中,建设银行截至2020年末个人住房贷款余额占比为34.73%,高于32.5%。2021年上半年,该行通过严格执行差别化住房信贷政策,支持居民家庭合理住房需求;贯彻全流程风险防控理念,切实做好风险防范工作等手段,将个人住房贷款占比压降至33.72%,但依旧高于监管规定的“红线”。

第二档位的中信银行、兴业银行、北京银行也遇到了相同的情况,截至今年上半年末,这3家银行个人房地产贷款占比分别为20.25%、25.95%、20.69%。地方性中小上市银行中,青岛银行、成都银行、齐鲁银行、厦门银行、瑞丰农商行等银行的个人住房贷款占比也超出监管“红线”。

谈及部分银行指标依旧超出“红线”的原因,光大银行分析师周茂华分析称,造成该现象的原因更多是“历史存量”问题,由于担忧客户流失,部分银行倾向于控制新增量,适度做大分母及让部分房贷自然到期等,多数触及“红线”银行指标在逐步改善。从时间线来看,房地产贷款集中度新规对占比“超标”的银行设置了2年或4年调整过渡期。周茂华预计,从目前触及监管“红线”的银行看,占比超限程度不严重,预计过渡期内绝大多数银行能完成整改。

不过需要关注的是,在大型银行主动调整信贷投放方向之时,亦有部分中小银行趁机揽客进入房地产市场,导致房贷集中度上升较快。银保监会统信部副主任刘忠瑞近日在公开场合表示,一些地方中小银行利用大型银行退出的时机,争抢房地产贷款市场份额,房地产贷款增速较快,房地产贷款集中度有所上升。

北京商报记者梳理发现,今年上半年张家港农商行、兴业银行等房地产贷款占比较去年年末有所提升;平安银行(000001,股吧)、浦发银行等银行的个人住房贷款占比较去年年末有所提升。

房地产业务不良率依旧承压

今年以来,一场针对贷款资金违规流入楼市的监管风暴不断铺开,各地银保监局“重拳”出击,会同当地住建部门和央行分支机构,组织开展机构自查、非现场筛查、现场检查等工作,对经营贷规模总量大、增长快的机构重点进行核查。

此举也是为了防止银行资金绕道违规流入房地产市场,保障房住不炒政策效力,防止金融风险集中。但从上半年业绩表现来看,多家上市银行房地产业不良贷款率均呈现上升态势。截至今年上半年末,中国银行、工商银行、建设银行、交通银行房地产业不良贷款率分别较上年末上升0.23个、1.97个、0.25个、0.34个百分点。

招商银行、浦发银行、民生银行、华夏银行(600015,股吧)、平安银行、浙商银行、上海银行的房地产业不良贷款率也出现走高。分别较上年末上涨0.77个、0.96个、0.35个、0.16个、0.36个、0.52个、0.34个百分点。

对于该现象背后的原因,招商银行在半年报中表示,主要受政策调控及部分房企信用风险暴露所影响,该行境内公司房地产不良贷款率为1.15%,较上年末上升0.93个百分点。

地方性中小银行中,重庆银行截至上半年末房地产业不良贷款率为6.28%,较上年末上涨了2.4个百分点。渝农商行截至上半年末房地产业不良贷款率为6.18%,虽然未披露2020年末的相关数据,但渝农商行在中报中指出,个别房地产企业因流动资金紧张,在建项目发生停工情况,基于审慎原则,该行对其贷款风险分类确认为不良,但该户贷款押品充足,后续该行将继续加强清收、处置,逐步实现债权回收。

未来商业银行房地产不良贷款率将呈现何种走势?在周茂华看来,由于国内结构性楼市调控整体趋严,房企融资渠道有所收紧,部分缺乏品牌、实力不强、融资渠道窄,且债务杠杆过高的中小房企短期面临的融资压力明显上升,所以部分银行房地产贷款的不良有所上升。接下来,银行部门势必对中小房企融资变得更为“挑剔”,但需要避免银行机构对房地产企业非理性限贷、抽贷、断贷等,使得部分基本面良好的房企经营受到冲击。

“不良贷款率和房企的影响较大,反过来也要求后续关注此类不良贷款率对银行信贷资产的影响。如果影响增大,则需要进一步强化房企经营、银行信贷之间的数据监测。”严跃进如是说道。

北京商报记者 宋亦桐

(责任编辑:李显杰 )相关知识

5家银行涉房贷款占比超标

5家上市银行涉房贷款占比超标

银行涉房贷款质量大比拼: 招行等7家双指标越线 涉房贷款不良率抬头

监管层“三道红线”后再亮剑,设置银行涉房贷款占比“安全线”

监管放大招!新增涉房贷款占比降至30%以下

新增涉房贷款占比压到30%以下?大行人士:未见发文

新增涉房贷款占比压到30%以下?大行人士:未见发文

3家二档银行踩中房贷红线,涉20家地产上市公司

重磅突发!监管紧急通知:控制房贷规模!多家大行新增涉房贷款占比降至30%以下

涉房类贷款监管再趋严 个人住房按揭贷款额度收紧

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893