王刚:中国REITs三问

通过对国际标准REITs与我国类REITs的对比分析,当前需要厘清三个核心问题,并着手解决好这些问题,这样就距离我国真正的REITs推出不远了。

2020年开年的新冠肺炎疫情,在中国政府的强有力的防控举措之下,疫情得到了有效的控制,但欧美的疫情却处于扩散阶段。受此影响,美国股市在十天内已经出现了四次触发“熔断机制”,再一次刷新了“股灾”纪录。

在疫情对于资本市场的冲击之下,通过对比美国REITs与股票市场的表现,进一步认识和发现REITs背后的投资逻辑,对于投资者而言更能清晰了解REITs的差异性,同时也提出了我国REITs发展的问题与思考方向。

美国股灾与REITs发展

回顾美国历史上的十次股灾,我们发现市场大跌与REITs最相关的一次股灾是上世纪80年代末的“储贷协会危机”,这次危机催生了美国REITs大发展。

储贷协会,相当于美国的中小银行联盟。1980年代末,因其持有巨额不动产或者是房地产的抵押物,在房地产和不动产出现大危机时,也因此出现了很大的问题。为此,美国政府成立了资产重组托管公司(Resolution Trust Corporation,RTC),去处置这些出问题的资产,这些资产的处置直接催生了一批REITs的IPO,促成了美国偏股型REITs的快速发展。而美国REITs真正迎来大踏步发展,是在上世纪80年代末和90年代初,大型的美国REITs,如商业地产代表西蒙、公寓代表AvalonBay、EQR等,都是在彼时上市的。

表:美股十次危机,标普500指数跌幅(1929-2020)

表:美股十次危机,标普500指数跌幅(1929-2020)

根据全美房地产协会(Nareit)统计,2019年美国REITs规模达到3万亿美元,其中公开发行规模达到2万亿美元,上市REITs规模达到1万亿美元。近年发行规模激增之快令市场关注,仅2019年,美国REITs市场公开募集的资金就达到1,094亿美元。

REITs为美国不动产的发展提供了充沛的资金来源,这些资金本质上还是服务于实体经济。美国REITs涉及了12个板块,拥有52万个物业。在传统的办公、商场、酒店这三大板块之外,美国REITs不断衍生出新的类型,包括数据中心、物流仓储以及基础设施等。随着REITs的品类越来越多,覆盖的不动产范围越来越广泛,有助于为各种类型的实体经济客户提供服务。

从上世纪90年代开始,美国的股权REITs市场蓬勃发展,其间经历了几轮金融危机的洗礼,尽管在2008年有一轮调整,但是很快整个市场又活跃了起来,这背后与其独特的投资属性相关。

“REITs闻起来像不动产,看起来像债券,运行起来像股权。”这是出自摩根士丹利分析师 Greg的一句话,很形象生动地介绍了什么是REITs,也说明REITs在发展的道路中,为何广受投资者追捧,特别是在金融危机之中。

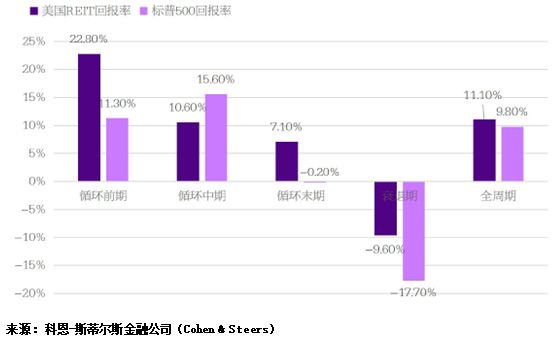

美国资产管理控股公司科恩-斯蒂尔斯金融公司的(Cohen & Steers)研究数据表明,REITs的抗跌性要好于股票,同时在很多时间段内的涨幅也要超过股票。通过分析经济周期的四个阶段,REITs在衰退期,也就是资本市场当前所处的下跌阶段,跌幅比标普500的跌幅要小。

图:REITs在过去的经济周期中具有相对弹性(年化收益:1991-2018)

图:REITs在过去的经济周期中具有相对弹性(年化收益:1991-2018)

通过我们对美国REITs市场的追踪,美国最大的医疗地产REIT——Welltower(股票代码:HCN)在3月12日的跌幅达到了20%。根据分析,该REIT下跌是由于疫情对老年群体影响较大,养老院因此受“牵连”,可能会出现一些老人感染患病及病故的可能,随之而来的是所面临的潜在赔付的重大问题。与之相比,数据中心REIT——Digital Realty(股票代码:DLR)在同日却没有大跌,股价与两个月之前相比基本持平。所以,REITs的价格表现与底层物业类型有很大的相关度,因此REITs实际上是既与股票相关,但又有一定独特性的投资工具。

我们认为,当前这个时点买入美国REITs,是一个比较合适的时机,因为当我们研究REITs的资产时,应该更多的是看它的净资产价值(NAV)。净资产价值受疫情的影响或者是受股市波动的影响相对较大,但是当疫情过去以及经济逐渐恢复的过程中,很多物业类型会快速恢复到疫情之前的运营和价值状态。

尽管当前市场还是有一些调整,但是我们认为在石油危机和疫情平稳之后整个REITs板块会快速稳定下来。

中国REITs三问

回到中国市场,我国REITs发展正在行进到深水区,我国类REITs的发展近年取得了长足的进展,但是类REITs和标准REITs是有非常大的区别的。

REITs第一个重要的特点就是永续存在,像股票一样,可以一直保持交易,也可以不断地进行再融资,以及管理不好也可以予以退市。第二重概念,资产标的上,REITs资产中75%是持有型的不动产,且75%的收入也要来源于不动产,这也是它免除双重征税的很重要的条件。第三重概念,从股东人数上来看,REITs要求最低不少于100名股东,而且前5大股东持股不能超过50%,所以实际上REITs是一个面向公众募集、机构专业化管理、以服务投资人为目的的产品,我们把它总结为普惠的金融工具。第四重概念,持续经营的能力和为投资人创造价值的能力,因为REITs主要是靠租金收入,而不仅仅是资产自然的升值来盈利,所以REITs要不断加强运营管理团队的租金提升能力。在提升运营之外还可以通过并购进行物业的提升,如当某个资产估值偏高的时候,管理人就可以把它卖掉。当某些资产估值偏低而管理人又有能力把这些资产价值挖掘出来时,就可以去收购一些资产。

从上述分析我们可以看出,REITs最主要的特点是具有长期性、公募化、专业化管理等,盈利主要依靠资产经营的收益。而我国目前发行类REITs更多的是“债性”的安排,需要有主体信用,有结构化分层这些兜底的条款。所以,“债性”的产品对于中国不动产的专业化机构的壮大是不足够的,当下我们应该鼓励发展长期性的“股性”产品,建立和壮大专业化的管理团队。

通过对国际标准REITs与我国类REITs的对比分析,对标真REITs的发展与监管要求,需要厘清三个核心问题,并解决好这些问题,就距离我国真正的REITs推出不远了。

第一问:中国需要什么样的REITs

2020年2月28日我国发改委和商务部等23个部门联合发了一个文:《关于促进消费扩容提质加快形成强大国内市场的实施意见》,其中提到了“稳定和增加居民的财产性收入,丰富和规范居民投资理财产品”。

我们认为,这是给中国推出REITs发出了一个比较好的信号,是希望老百姓开始去做一些财产性的投资,获得一些稳定性的收入,可以通过适度扩大国债、地方债以及接下来计划要推出基础设施REITs或是公募REITs来解决。尽管中国有类REITs这个概念,但是我国法律制度上还没有取得突破,这是我们一直希望并协助政府有关部门推动的。

第二问:中国REITs资产从哪来

中国大概有50万亿元人民币的不动产市场规模,其中可证券化的有多少?我们认为至少在7万亿元规模,但是多长时间能达到这一规模,有赖于政府、业界、投资者对其的推动。

中国REITs底层的资产类别未来会有什么呢?我们可以从新加坡市场和美国市场的分类上看出未来中国市场发展的可能性。

上文我们提到,美国市场的REITs类别非常丰富,除了写字楼、购物中心、酒店、物流仓储,还有很多朝阳行业的资产,诸如新能源汽车充电桩、5G电信塔、数据中心等新基础设施资产,都将成为新基础设施REITs,而当下中国上马的“新基建”,亦将为中国未来REITs的发展提供更多可选择的底层资产。

其中,无线通信塔是美国很关键的基础设施。以美国最著名的基础设施REIT美国铁塔REIT(股票代码:AMT)为例,成立于1995年,市值高峰时候达到了1100亿美元,2019年的分红收益率是1.69%,其回报还是很高。相对应的中国市场,对标美国铁塔,中国也有中国铁塔(股票代码:00788.HK),在香港交易所上市,其分红或者每股收益比较低。这是因为普通的IPO和REITs上市,区别在于股票实际上更多的是用净收益来衡量股票的表现,而REITs更多的是看它的息税前收入(NOI),是不需要扣掉折旧的。

新加坡物业类型多样,除了典型的写字楼、酒店、物流、产业园,还有数据中心这些资产。新加坡REITs整体分红收益率可以达到6.7%,这对中国的投资人来说很有吸引力。相比之下,A股整体的分红收益率还是比较低的,所以REITs推出将会为中国资本市场提供一类以高分红收益为导向的产品。

典型的新加坡REITs模式以凯德集团为代表。上市发行了新加坡历史上第一个公募REITs——凯德商用信托(缩写:CMT,REITs股票代码:C38U),也发行了凯德商用中国信托(缩写:CRCT,REITs股票代码:AU8U)。其中凯德商用中国信托以中国境内商业地产资产为标的的REITs,这些资产分布在北京、成都、广州等城市。在REITs达到稳定的收益之前,都是以房地产的开发基金、孵化基金或者运营基金的形式存在,继而形成一个有机的资产组合闭环,直至上市发行REITs。

其中凯德商用中国信托,上市后不断有新资产注入,也通过不断的调整和提升,让REITs实现有机运营,其业绩表现也非常好。其中一个例子——北京西直门凯德Mall,就是资产组合中并购的重要资产。

中国市场,以万达、印力、新城为代表的商业地产巨头,虽然建设开发了众多的购物中心,但是没有一家能够筹建一个包含几十个购物中心组建的证券化平台,所以他们只能去银行抵押做贷款,这样就不能实现真正的退出,形成一个有机的闭环。我们可以借鉴凯德模式去发展住宅开发、商业地产开发、不动产持有运营,这对于中国践行“房住不炒”具有很大的意义。

第三问:中国REITs法律和税收监管如何制定

法律和税收监管层面,历来被众多人讨论,我们也能通过亚洲各REITs市场的发展,看到法律、法规、税收监管先行的意义。

中国香港证监会2003年推出REITs法规,2005年末开始第一批REITs上市,一直到2019年12月招商局商业房托基金(股票代码:01503)上市,此举把中国香港REITs市场扩充到了12只,总的市值达到了330亿美元。

新加坡2001年推出了REITs税收透明的政策,之后于2002年7月推出了第一只REITs——凯德商用信托。新加坡REITs自创立以来,不断地在对它的税收和法律架构做适当的调整,迄今为止有5只来自于中国的资产组合在新加坡上市REITs。目前新加坡市场一共有41只REITs,总市值达到了818亿美元。

通过分析新加坡和中国香港两地的法律法规,可以看出新加坡和中国香港在REITs层面是免征所得税的,在项目公司层面也有对应的所得税优惠政策,在投资者层面也尽量做到避免征收分红所得税和资本利得税。

中国REITs的发展,其法律和税收制度的制定,可以参考新加坡和中国香港REITs相关政策的优点。中国REITs联盟,近年来不断致力于推动中国REITs的发展,出版了《不动产投资信托基金(REITs)基本法律法规汇编》,这本书每年也在不断进行更新,这有助于我们了解全球不同REITs的制度,快速推进中国REITs的制度建设。

我们希望在监管机构和各界有识之士的共同推进下,中国公募REITs能早日落地,为中国的机构投资者和个人投资者在股票之外打造一个有强分红、稳定年收益的可投资的好产品,这是中国REITs联盟持之以恒的目标。

(作者王刚系中国REITs联盟秘书长、北京睿信投资董事长。)

相关知识

王刚:中国REITs三问

中国基础设施公募REITs的重要现实意义

中国房地产金融2020年第03-04期目录

公募REITs起航:市场化基建融资被激活 长租公寓REITs渐进

【REITs CEO 面对面】越秀房产基金林德良:何谓REITs CEO

鑫苑商业王亚平:公募REITs的最大意义在于成为“定价之锚”

用REITs持有政府公共资产是应对中国金融风险的重要手段

中国(北京)国际REITs发展论坛12月12日举办,与REITs行业精英面对面

基础设施领域公募REITs试点落地渐近

公募REITs产品如箭在弦——投资房产有新门道

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284