楼市变天,盈利下滑,碧桂园的日子也越来越不好过了

文丨西部菌

近期以来,又到了房企晒中期成绩单的时候。

24日,“宇宙房企”碧桂园发布了2021年中期业绩报告:

报告期内,碧桂园实现权益合同销售金额约3030.9亿元,同比增长14%;权益合同销售面积约3451万平方米,同比增长8%,销售业绩稳步增长,持续领跑行业。

上半年实现营业收入2349.3亿元,同比增长27%;毛利、净利、股东应占核心净利润分别增至462.8亿元、224.2亿元、152.2亿元。

27%的营收增长还算亮眼,但除此之外,其他几项指标几乎是乏善可陈,盈利能力面临重大考验。

很显然,随着楼市变天、调控收紧,碧桂园的日子越来越不好过了。

01

2020年碧桂园实现全口径销售金额7888亿元,同比增长2.24%,位居克而瑞销售榜首,其中权益金额为5706.6亿元。

今年上半年,权益销售额3030.9亿元,同比增长14%。对照去年同期的表现,只能说是疫情后的正常回暖。

来源:年中报

碧桂园上半年2349.3亿元的营收,97%是由物业销售贡献的。

年中报提到,由于交付物业面积的增加,房地产开发收入由去年同期的1799.5亿元上升到2279亿元,同比增长26.6%。

不过,碧桂园上半年虽然营收增长快,增收不增利的特征却相当明显。来看两个关键指标:

本集团净利润约为人民币224.2亿元,同比增长2.3%。

本公司股东应占核心净利润约为人民币152.2亿元,同比增长4.2%。

对比营收增幅,净利润和核心净利润的增速,可谓大幅拖后腿。而毛利方面,从去年同期的448.87亿元,增长到今年年中的462.84亿元,增长也只有3%左右。

去年受疫情影响,包括碧桂园在内的几乎所有房企,上半年的销售、盈利各项指标都受到了较大影响。

以净利润为例,碧桂园2020年上半年实现219.26亿元,而2019年为230.57亿元。

在2020年基数低的前提下,碧桂园今年上半年净利润增长只有2.3%;而224.2亿元的总额,还未回归到2019年的水平,这一成绩可以说是不及格的。

而且,回顾近几年的表现,碧桂园的盈利能力下滑,并不只是疫情才开始的。

2018年到2020年,碧桂园的毛利率分别为27.03%、26.06%、21.8%;对应的年度净利润率分别为12.81%、12.59%、11.69%,都是一路下降。

02

抛开疫情的因素外,碧桂园盈利能力不断下滑,其高度下沉的战略路线和土储结构,无疑是绕不开的因素。

作为“宇宙房企”,碧桂园的快速壮大,得益于广大的三四五线城市甚至县城。这些中小城市数量庞大,覆盖的人群广,购房需求多,能够撑得起足够的体量。

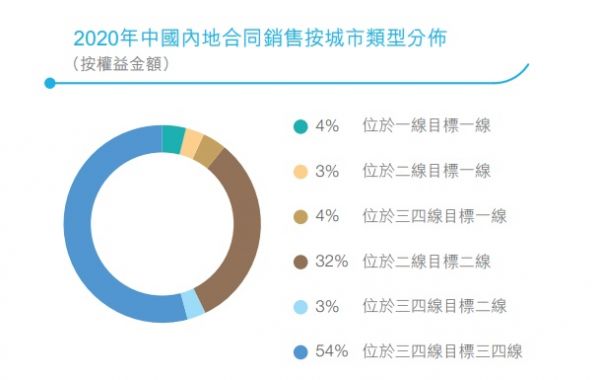

来源:碧桂园控股2020年报

2020年,碧桂园权益合同销售额按城市类型划分,位于三四线城市约占54%,位于二线城市的占32%。

而年中报显示,碧桂园业务覆盖了296个地级行政区划,1408个县。

三四五线城市以及广大县城,之前在棚改货币化政策下,释放了大量资金和安置需求,哪怕没有人口流入,楼市也是火热异常,碧桂园因此成为最大赢家。

但现在的市场完全变了。

房住不炒,让一二线城市的涨价空间被锁死;三四线城市,人口和产业流出,楼市缺少托底的地基,加上棚改货币化步入尾声,楼市开始全面转冷。

其实相较于那些重仓一二线的房企,选择下沉到底的碧桂园,面临的危险是更大的。

因为低线城市的发展发力,可能是长期性的,而一二线城市,只要人口持续流入,基本面就不会太差。

事实上,这从碧桂园的销售价格走势,也能够看出来。2019年,碧桂园平均销售价格约每平方米人民币8407元,2020年为7980元,今年上半年为7994元。

楼市转冷之下,低线城市的房子越来越卖不起价,三道红线等融资监管手段,也在倒逼房企加速去化回笼资金。这些因素,无疑会直接影响到碧桂园的盈利能力。

去年年中,碧桂园高管提到,在三四线城市的具体项目选择上,集团会相对慎重。但嘴上这样说,身体还是很诚实。

去年全年,三四线城市拿地金额占比70.53%,拿地金额占比相比2019年提升12.33%,重仓三四线的意图还是很明显。

这也意味着,在接下来三四线城市房地产红利不断减弱的背景下,碧桂园未来的规模增长和盈利能力,还将面临更大的挑战。

03

财务管控方面,今年上半年,碧桂园总借贷下降至约3242.4亿元,集团可动用现金余额约1862.4亿元。

不过,三道红线依然踩线——资产负债率从去年的80%,降至了如今的77%,仍然高于70%的红线标准。

来源:碧桂园控股2020年报

而按照碧桂园在业绩会上的说法,计划在2023年6月之前实现“三道红线”全部转绿。碧桂园给了自己近两年的时间窗口,足以说明大船转身的困难。

在销售增速放缓、盈利能力下滑、债务承压同时,碧桂园自身似乎也有踩刹车的迹象。

比如拿地金额方面,2020年全年为2092亿元,今年上半年为884.3亿元,不到去年一半。

另外,2020年年报显示,碧桂园的员工规模也在减少,裁员的传说间接坐实:

截至2020年末,碧桂园共有约93899名全职雇员,同比2019年的10.18万名,减少了7885名全职雇员。

随着行业生变,房企调整拿地节奏,放缓规模扩张步伐,稳健经营以寻求债务过关,完全可以理解。

毕竟,地产存量时代,相较于单纯的规模竞争,经营状况以及品牌品质的竞争,重要性在不断凸显,它是长期主义致胜的重要因素。

不过,调整节奏的碧桂园,在产品和服务的品质把控上,却还是问题多多,投诉维权以及安全事故时有发生。

比如前不久的华南碧桂园“尸水”事件,引发了小区业主的维权抗议,成为一大新闻热点。

来源:网络

此外,有媒体统计,在今年一季度,有多位购房者在领导留言板块进行留言维权,留言数量超过50条,涉及房屋质量存瑕疵、无法按时交付、房屋漏水等问题。

其实,以碧桂园的规模体量看,在舆论场上的负面曝光度高实属正常。但这也提醒,碧桂园作为行业龙头,在输出产品和服务时,更得做好品控。

否则,业绩全面承压的碧桂园,过去苦心经营起来的市场份额,迟早也会在口碑滑坡中,一点点被蚕食掉。

本文首发于微信公众号:西部城事。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李佳佳 HN153)相关知识

二手房成交量暴跌8成,深圳楼市会变天了吗?

机构:去年上市房企盈利能力下滑,产业新城盈利能力普遍增强

楼市土拍大变天?房企不“拿地”了吗,为何出现此情况呢?

楼市突传3大“变天”信号,今年买房更便宜?经济学家说了9个字

2021年,房子终于大变天了!

突发!多城市传房贷叫停,重拳调控!楼市变天!

上半年37家房企的盈利,同比下滑近七成

上海楼市,马上要变天了

报告:2020年上市房企盈利能力略有下滑 分化加剧

英媒:想靠“出租致富”的中国房东,日子不好过了

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109010

- 2女生戴14号戒指算粗吗 正常 102656

- 3婆婆对儿媳说的暖心话 婆婆喜 100611

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45768

- 7杨燕军 | 医院建筑的顶层设 44906

- 8泰安国悦山180平下跃美式风 40000

- 9积木家装修公司正规吗?选装修 31973

- 10农村现代简约自建房图片 31885