石榴“熟了”,崔巍与桑春华演绎新版地产合伙人

乐居财经 杨倩 李奕和 发自北京

“六一儿童节”前夜,石榴集团给资本市场送上了一份“大礼”。

根据港交所5月31日晚披露,石榴投资集团有限公司(以下简称“石榴集团”)递表港交所,正式敲开登录资本市场的大门。

这一次上市,石榴集团已“迟到”近五年。

事实上,早在2016年,石榴置业完成股份制改造的工商变更登记手续,公司名称由北京华美乔戈里实业发展有限公司变更为石榴置业集团股份有限公司。

此后,公司类型由有限公司变更为股份有限公司。当时,就有市场传言,石榴置业的一系列工商变更,是为上市在做准备。

根据克而瑞排行榜,2020年,石榴集团以407.3亿元的全口径销售,排名第80,位列全国房企百强以内。如成功上市,石榴集团将成为又一家登陆港交所的百强房企。

招股书显示,2020年,石榴集团收入122.65亿元、毛利28.10亿元、归属股东净利润11.31亿元。经过十多年的发展,其业务已布局全国。截止2020年底,石榴集团来自京津冀、长三角、大湾区、成渝经济圈的收入占比分别为20.2%、54%、17.5%、1.3%。

新版地产合伙人

崔巍和桑春华二人“北漂”来京创业的故事,到如今仍是行业经久不衰的佳话。2008年,已经在环京地区以K2地产和华美地产形成一定影响力后,崔巍和桑春华成立石榴置业。

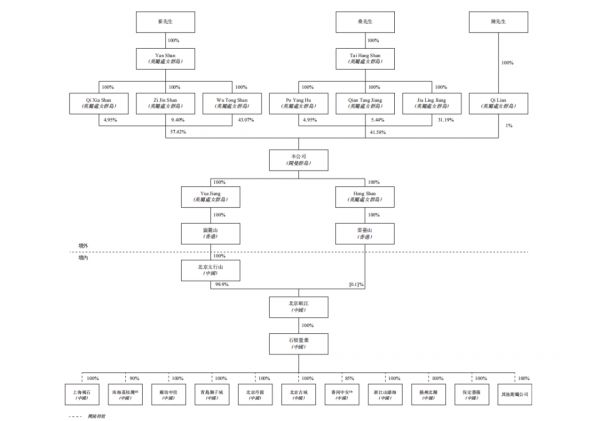

石榴置业为石榴集团物业开发项目的集中管理平台。在此次上市重组前,石榴置业分别由北京卡达普、北京安纳托利亚、黄浦合伙、西点合伙以及崔巍持股87.41%、9.63%、1.54%、1.34%以及0.08%。

据了解,北京卡达普实际由北京安纳托利亚100%持有,而后者由崔巍和桑春华分别持有58%、42%股权。此外,黄浦合伙、西点合伙均是由该集团雇员持有的雇员持股平台,其普通合伙人及有限合伙人为来自该集团的林新武、匡文和杨玉凤等30多位高管。

然而,通过一番上市重组后,黄浦合伙和西点合伙两个雇员持股平台却从石榴集团的持股结构中消失了。

石榴投资集团作为本次在香港上市的主体,成立于2021年2月18日。上市重组完成后,石榴置业作为境内集中管理平台,由北京岷江100%持有。而上市主体石榴投资集团通过北京太行山间接控股北京岷江和石榴置业。

招股书显示,本次上市主体石榴投资集团目前由崔巍和桑春华控股,当中崔巍通过Qi Xia Shan、Zi Jin Shan、Wu Tong Shan三家境外公司持有该集团57.42%股权;桑春华则通过Po Yang Hu、Qian Tang Jiang、Jia Ling Jiang三家境外公司持有41.58%股权。

两位创业伙伴合计持股99%,且持股比例相当,这是继富力地产(02777.HK)李思廉、张力之后,又一家采用合伙人模式的房企。

此外,崔巍和桑春华为石榴集团引入一位名为陈健勇的投资人。该人士通过Qi Lian持有上市前石榴投资集团的1%权益。

资料显示,陈健勇是控股股东之一桑春华于2015年在长江商学院所认识,他是柏年康成健康管理集团有限公司(以下简称“柏年康成”)的最终实益拥有人之一。该公司主要从事健康记录管理、健康顾问服务及健康产品研发。

据了解,2018年互金平台小赢科技在纽交所上市之时,柏年康成就与周大福、新华联(000620,股吧)、银泰、金螳螂(002081,股吧)等,是其首次公开募股前主要股东。

在最新披露的招股书中,石榴集团董事会由九名董事组成,包括六名执行董事及三名独立非执行董事。崔巍作为控股股东之一为该集团的执行董事、董事会主席,负责集团的策略性发展及整体业务方向;桑春华则作为一名控股股东,为执行董事、行政总裁,负责集团的整体营运及主要决策。

剩余四位执行董事还包括罗庚、匡文、蔡少斌、林新武。独立非执行董事有张新民、胡左浩、李俊。这当中,林新武、匡文都是追随崔、桑二人多年的老臣。林新武更从2008年就已经入职石榴集团,当时为石榴置业助理总经理,至今在石榴履历已近13年。

净负债率“翻绿”

招股书显示,2018年、2019年及2020年,石榴集团收入分别为99.37亿元、80.31亿元及122.65亿元;毛利33.19亿元、26.88亿元及28.10亿元;归属股东净利润15.88亿元、6.96亿元及11.31亿元。

石榴集团的收益主要来自于物业开发及销售,截止2020年底,来自京津冀、长三角、大湾区、成渝经济圈的收入占比分别为20.2%、54%、17.5%、1.3%。

截至2021年2月28日,石榴集团已有86个物业开发项目,其中82个由附属公司开发,4个项目由合营企业及联营公司开发;总建筑面积约为919.37万平方米,包括已竣工项目的可供出售建筑面积、可供租赁建筑面积及物业投资建筑面积194.66万平方米,开发中物业的规划建筑面积638.83万平方米,持有作为未来开发物业的估计建筑面积85.87万平方米。

2020年,石榴集团的经营数据实现了两个“50%”,营收、净利润同比增长超过50%,净资产负债倍数下降50%。

招股书中的净资产负债倍数,即“三条红线”中的净负债率。2018-2020年,石榴集团的净负债率从180%降至90%,骤降一半。“三条红线”中,净负债率阈值为100%,赶在递表前,石榴集团翻绿了一根“红线”。

“降档”过程中,石榴集团两手抓。一方面降低有息负债总额,并优化债务结构,以长债为主;另一方面,变现金融资产,积极提升现金流。

按照招股书,石榴集团的有息负债主要分为三类,银行借款、公司债券、其他借款。

截止2018年、2019年、2020年、2021年3月31日,石榴集团有息负债总额为294.56亿元、272.71亿元、248.32亿元、219.16亿元,呈持续下滑态势。

截止2021年3月末,银行借款73.03亿元,其中将于未来3-5年、5年以上到期的借款为34.75亿元,长债占比约47.58%,几乎达到了一半。

2016-2019年,石榴集团共发行5笔公司债,期限均为5年。今年5月,石榴集团悉数偿还两笔公司债,其中一笔是按时偿还2016年5月发行的10亿元公司债,另一笔是提前偿还了2019年5月发行的1.7亿元公司债。

截至2021年3月31日,石榴集团公司债总额为45.13亿元,其中约34.83亿元于未来3-5年内到期,长债占比达到77.18%。

此外,截至2021年3月31日,石榴集团未偿还信托及其他融资总额为99.16亿元,约占借款总额的40.1%。

这16笔借款中,仅有3笔于2021年到期,其中1笔已于5月偿还,年内待偿余额为4.89亿元。另13笔借款多为2022-2023年到期,最长的一笔借款到期时间为2036年2月,借款期限长达18年,利率6.7%。

截至2021年3月31日,石榴集团拥有银行及其他金融机构授出的未动用信贷融资约70.24亿元。

另一方面,石榴集团大量减少金融资产的资金占用。据披露,2020年获得的金融资产投资收益为9316.2万元,同比大幅增长88.18%。石榴集团称,收益增长主要由于所持股票增值所致。这个增值来自于甘肃银行(02139.HK)。

招股书显示,石榴集团对北京首钢股份(000959,股吧)有限公司及甘肃银行股份有限公司进行了长期投资,2018-2020年,按公平值计入损益的金融资产分别为14.27亿元、14.53亿元、5.05亿元。2020年,其金融资产大幅减少,主要原因是2020年4月,首钢股份按时赎回了10亿元可交换债券,石榴集团借此将金融资产变现,提升现金流。

截至2020年底,石榴集团的现金及现金等价物为49.86亿元,较2019年的33.98亿元,同比增长46.73%。

以往,多家房企在IPO前高额分红,甚至分红总额超过当期净利润,这种做法对现金流形成了较大冲击。相较之下,石榴集团坚守“现金为王”,招股书中表明,公司于往绩记录期间并无宣派或派付任何股息,截至2020年12月31日,可供分派储备已达94.4亿元。

据招股书,截止2020年底,石榴集团合约负债为349.73亿元,同比增长40.78%。合约负债主要为预售楼款,结合房地产行业的期房预售制,这个数据多用于预测未来业绩增长空间。

合约负债约是当期营收的2.85倍,这给石榴集团未来业绩增长,上了一道“保险”。

交流爆料:3426315154@qq.com

本文著作权归乐居财经所有,未经允许不得转载。

(责任编辑:徐帅 )相关知识

赶在递表前,石榴“绿”了

崔巍正在向港交所递上一颗“石榴”

股东大调整!昔日“京沪地王”石榴置业为何频繁启动资产腾挪?

股东大调整!昔日“京沪地王”石榴置业为何频繁启动资产腾挪?丨公司

石榴集团赴港IPO,曾因直播卖房刷屏

石榴置业集团优化股权架构,可售货值1000亿

“不上市”石榴 41亿公司债获批里的融资管窥

“不上市”石榴 41亿公司债获批里的融资管窥

时代人物 | 崔巍:生命的伊甸园为中国孩子上好自然教育这堂课

浦桑尼克M8 Pro全自动集尘扫地机器人,欧美家庭严选品牌!

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651