物管行业洗牌潮:一个月13起并购,集中度不断提升

5月25日,新希望服务(03658.HK)在香港联交所主板挂牌上市,至此物业行业上市公司阵营已增至46家。

中指研究院发布报告显示,截至今年一季度末,物业板块的平均市盈率达46.7倍,预计到2021年末物业板块上市公司总数量有望达70家。

大鱼吃小鱼,物管行业洗牌正在加速。据克而瑞数据,仅今年4月,物管行业就发生13起企业并购。2020年,物管业有效并购案例超76宗,涉资107亿元。

5月24日,克而瑞物管研究总监汤晓晨向时代周报记者分析,物管行业并购大幅增长的核心原因是行业洗牌加速,头部企业为塑造未来行业影响力,大举横向延伸,规模诉求强烈。与此同时,部分地产公司面临资金困难,寻求出售物业公司换取现金流。

2020年,在疫情冲击下,物管公司的业绩表现亮眼。当年,和泓服务(06093.HK)归母净利润约为5000万元,是2019年的3.6倍。同期,滨江服务(03316.HK)净利润增长率超91%,时代邻里(09928.HK)净利润增幅更高达141%。佳兆业美好(02168.HK)、新城悦服务(01755.HK)、雅生活服务(03319.HK)、碧桂园服务(06098.HK)等多家上市公司均实现了超过50%的利润增幅。

2021年,物管行业的表现急转直下。

瑞信研究报告称,考虑到非社区增值服务的收入增速放缓,以及社区增值服务的利润率降低,将保利物业2020至2022财年盈测下调7%至10%。

业内人士认为,中小企业在管面积小,业绩难以支撑资本市场考验。头部企业逐渐走出疫情对物管行业的特殊影响,回归市场常规属性。正因此,诸多头部物管企业纷纷筹划通过并购做大规模。

“并购是快速扩张在管规模的有效途径。在管规模是物管企业未来开展服务的根基。”同策研究院资深分析师肖云祥向时代周报记者表示,“只有有了在管面积,才可以实现居民向客户的转化”。肖云祥认为,未来很长一段时期,并购是行业常态,集中度将不断提高。

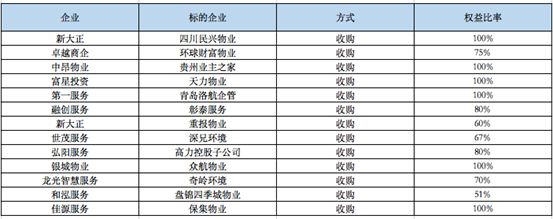

中指研究院表示,目前,物业服务上市公司主要的并购可以分为两类:一类是上市公司之间的收并购,物业服务上市公司之间的强强联合将持续上演;另一类是物管上市公司并非上市公司。此前,新大正(002968.SZ)完成了对四川民兴物业、重报物业等公司的收购;融创服务(01516.HK)收购彰泰服务,世茂服务(00873.HK)、弘阳服务(01971.HK)则分别兼并深兄环境、高力控股等。

(4月,行业发生13起并购)

4月6日,卓越商企服务(06989.HK)拟以2.25亿元收购北京环球财富物业管理公司75%股权;2月25日,碧桂园服务(06098.HK)公告称,拟以48.47亿元收购蓝光嘉宝服务(02606.HK)64.6%股权。值得一提的是,2020年,蓝光嘉宝服务曾以完成17起并购而成为行业焦点。

汤晓晨预测,行业正处规范化发展的上升期,格局尚未固化,内部整合是必经阶段。

肖云祥告诉时代周报记者,2020年12月15日,住建部等部门发布《关于推动物业服务企业加快发展线上线下生活服务的意见》,明确指出要加快建设智慧物业管理服务平台,补齐居住社区服务短板,推动物业服务线上线下融合发展等相关内容。

在肖云祥看来,目前,只有部分具有规模优势的企业才能有效推进《意见》实施,并购潮的出现或将促进行业服务标准和能力的提升。

相关知识

物管行业洗牌潮:一个月13起并购,集中度不断提升

物业公司扎堆赴港上市,并购提升行业集中度

物业公司扎堆赴港上市 并购提升行业集中度

物业股分化愈演愈烈 行业集中度或大幅提升

房地产业或迎收并购大潮 行业集中度进一步提升

品牌企业攻城略地频频收购 物业洗牌加速

物业管理行业并购潮来临 规模争夺将成重头戏

“风口”下的物管行业中报:业绩逆势提升 资本兴趣不减

“风口”下的物管行业中报:业绩逆势提升 资本兴趣不减

详细解读!十部委发文规范物管行业,优胜劣汰格局加速到来!

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963