集成灶四家上市企业年报尽出,从中可窥探出行业什么发展趋势?

去年的最后一个季度,三家集成灶企业扎堆IPO,随着帅丰电器、亿田智能、火星人连续登陆A股,这无疑预示了集成灶迎来了最为辉煌的时刻。

再加上2012年率先上市的集成灶开拓者美大,我们可以毫不夸张的说,集成灶板块在A股由“一枝独秀”发展成“四方割据”的局面。

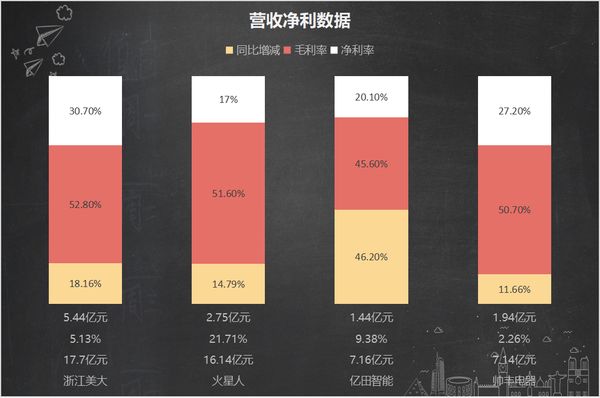

随着4月20日晚间,火星人和亿田智能也发布了2020年报,至此,四家上市企业均完成了自己过去一年成绩单的展示。直观来看,营收净利数据如下图所示:

高毛利+营收净利双增长,行业前景被看好

销售毛利是销售净额与销售成本的差额,如果销售毛利率很低,表明企业没有足够多的毛利额,补偿期间费用后的盈利水平就不会高;也可能无法弥补期间费用,出现亏损局面。通过本指标可预测企业盈利能力。净利率也能反应一家企业的经营效率,通常来说越大越好。

毛利率高,不仅代表企业产品具备可观的利润空间,也侧面反映出企业所在行业天然风险小,尤其是当毛利率大于40%时,企业的主营产品已经构筑起了天然的护城河。

表中可看出四家企业毛利均高过45%,这说明企业产品的利润空间可观。其中浙江美大毛利率长期领先业内同行。究其原因,由于其上市时间长、知名度高,具备较高的品牌效应和议价权,经过长时间的渠道积累,市占率第一。同时,美大产销量高,可以通过规模化生产来降低成本,使得公司的毛利率水平长期位居业内第一。

同样的,浙江美大作为第一梯队的企业,盈利能力连续多年位居业内第一,净利率维持在30%左右。火星人、帅丰电器、亿田智能作为后起之秀高速发展,随着规模效应逐步显现,另外三家企业净利率逐渐向美大靠拢。且在行业竞争格局持续分化和品牌知名度不断提升后,其净利率仍有进一步提升空间。

这里也不得不提到一家虽然没有上市,却在行业一个不能忽视的领军品牌——森歌电器,其过去一年超30%的增速,实现逆势增长。同时其营收规模也与帅丰电器、亿田智能难分伯仲。这五家企业规模都在7亿元以上,形成了行业的头部阵营。

家电产业观察家许意强此先表示,目前集成灶产品利润在整个家电品类位居前列,随着家电产品零售利润越来越透明,越来越多的经销商放弃微利产品,选择高毛利产品经营,这也引导了集成灶产品的消费趋势。

巨大的利润和市场机遇面前,各类企业纷纷入局。如海尔、美的、TCL、帅康、万和、万家乐、百得、名气等。行业已经初步形成专业垂直品牌、家电综合品牌、厨卫品牌、跨界品牌、电商品牌等各类不同基因的企业你争我夺,群雄割据的火热局面。这也为集成灶全国的布局推广注入了强心剂,有助于近几年集成灶行业的迅猛发展。

市场扩容仍在继续,渠道构建不断完善

无论是疫情形势下,集成灶企业承压的加剧,亦或是伴随着诸如美的、方太、老板等新晋选手不同程度和形式的入局PK,集成灶市场的竞争正在悄然升温。应该说,集成灶行业在经历了十几年的发展之后,现如今正在经历一个机遇大于挑战的全新发展阶段。

对于集成灶企业来说,要增强竞争力,势必要考虑市场扩容,增加产能,提升市场占有率。于是乎,我们看到2020年新上市的3家集成灶企业,扩大产能是其上市募资的主要目的之一。

火星人此前的招股书显示,其拟募集资金8.79亿元,其中5.27亿元用于智能集成灶产业园项目,2.37亿元用于集成灶生产线升级扩产项目;

亿田则计划募集7.83亿元用于环保集成灶产业园项目、研发中心及信息化建设项目、补充流动资金项目;

据帅丰招股书显示,其拟募资7.91亿元用于年新增40万台智能化高效节能集成灶产业化示范项目、高端厨房配套产品生产线项目、营销网络建设项目;

至于行业领头羊浙江美大则于2017年末启动了新增110万台集成灶及高端厨房电器产品的项目,2019年底该智能化新基地建设已基本完成,一期项目已投入生产试运行。

我们也注意到,除了扩产以外,四家集成灶企业也都或多或少面临着渠道单薄的隐患。以浙江美大为例,2019年其线上营收仅占公司总营收的9%,疫情期间,这充分暴露了集成灶企业在销售渠道单薄的短板,由此我们看到了今年浙江美大及时转变了营销策略,除了在线上通过开拓渠道、加强推广、紧追热点的三大方式行之有效的进行获客导流外,浙江美大还重磅进驻精装修工程领域,搞出了“精装住宅配套产品”。

从帅丰电器的情况来看,其也面临渠道及产品单一的问题。2017年-2020年3月末,该公司经销模式收入占主营业务收入的比重分别为96.11%、87.21%、91.51%和95.55%,占比一直较高。帅丰电器透露,新冠肺炎疫情的爆发,对公司经销商门店的正常营业造成较大影响。

因此,我们看到2020年帅丰新开发140余家一级经销商,以及270余终端网点,截至2020年底,共计一级经销商1200余家,终端销售1500多个。

火星人则在年报出提出要坚持渠道的全面化,即坚持线上线下并重的“双轮驱动”模式。以高投入布局渠道,一方面大力推进线上,重金打造线上转向返利政策,平衡经销商双线利润并大幅拓展业务实现双向引流;另一方面线下现金高周转促成飞轮效应,单店高创收效益下门店迅速展开,而大商、高线直营模式进一步引导渠道开拓方向。

亿田也在年报中提及,除主要经销渠道外,正在逐步加大电商渠道、KA渠道和工程渠道的开发力度,力求实现销售渠道的均衡性和多元化。

渠道建设是需要始终践行的事情,即使是业内优势品牌,也不能停止渠道建设。集成灶作为具有强装修属性的厨电产品,十分依靠线下市场,强大的线下网络构成日趋完善的销售渠道,是促进品牌持续渗透的有力支撑。同时线上渠道、工程、家装零售等补充或新兴渠道,也成为集成灶企业未来进一步规模提升,加强渠道风险抵御能力的有力抓手。

产品结构持续优化,从单品向多品升维

产品是企业持续发展的根基,夯实基础,才能强大品牌。同时,面向市场,及时落地产品发展战略,亦为必要的战略规划所需。

面对今年以来原材料疯涨的市场环境,以中高端市场为导向,依靠更高单价、更高附加值、更加定制化,以及更为科技智能的产品,在集成灶企业中层出不穷,不仅满足了中高消费市场的需求,有效缓解了成本压力,更提高了盈利水平。

四家上市企业,也都在产品层面进行了多品类、多维度的产品发展战略,持续进行的产品结构优化,既丰富了产品矩阵,也有利于树立更加具象的品牌形象,进而实现创收。具体表现为:集成灶企业产品不再局限于集成灶,还有集成水槽、洗碗机、燃气热水器、厨柜等产品,瞄准了多品类下的场景构建,从单一的烹饪空间向烹饪+净洗的集成厨房战略升维。

从中,基于多品类的集成厨房跃迁,从上市企业诸如美大提出“中国美厨房”,亿田“集成科技重塑厨房空间”,火星人的“新厨房主张”,以及森歌的“森歌新集成 理想新厨房”等品牌口号及理念中足以窥见一二。

这里不再详细罗列各家上市企业在品类上的横向扩张举措。仅以在火星人为例,最新年报披露,企业已经形成了以集成灶为核心,搭配以集成水槽、洗碗机、燃气热水器,再以厨柜为载体,搭配垃圾处理器、净水器、果蔬清洗机等产品等多品类布局,用以解决厨房空间拥挤难题。

根据其年报显示,2020年,火星人集成灶业务占比86.47%,水洗类产品和其他占比13.53%,集成灶核心业务的地位进一步强化。

值得注意的一个数据是,在四家上市企业中,火星人显示其2020年公司研发费用投入5774.68万元,较去年同期增长27.99%,占2020年度营业收入的3.58%,研发投入水平已经跃居行业第一。不难得出结论,积极做好新产品的研发和技术储备工作,进一步提高公司的产品技术创新水平,增强自主创新能力,也是火星人近年来保持行业瞩目的高速增长的重要原因之一。

品类的多元扩张,研发的深入创新,不仅为厨电企业开辟了更多新赛道,增强了企业抵御风险的能力,也促进了产业结构的优化升级,推动厨电行业向更广阔、更高阶的层次迈进。

写在最后:

从发展的势头来看,集成灶诞生不到二十年的厨电品类,凭借其产品高油烟吸净率、适于开放式厨房的创新性特征,渗透到越来越多用户家庭。此番,结合四家上市集成灶企业营收净利双增、高毛利的表现,毫无疑问,该细分品类所处行业已经成为中国家电产业继大家电之外的新增长极。

一方面,从家庭环境和场景来看,厨房与客厅被认为家庭的两大社交中心,所以做大规模、扩容品类,是众多集成灶企业的共同目标和方向;另一方面,从参与竞争的企业数量和质量来看,目前行业已经成为一块热土,多方力量的参与推动,将会加速原有产业格局的裂变。

我们预计集成灶市场在未来仍将保持高速增长的势头,但市场繁荣的背后,集成灶行业的发展也处在初步成熟的阶段,市场正在经受优胜劣汰的选择中,一场竞争赛才刚刚开跑而已。

(任凯)

相关知识

一周家居播报37期 |厨电上市企业年报公布 折射行业两大发展趋势

集成灶企业上市潮背后:市场扩大 产能激增 系统建设落后

火星人获准上市,集成灶行业即将诞生第四家上市企业

全国集成灶前十名有哪些 看看你家集成灶在里面吗

美多再次进阶,发布语音集成灶,剑指集成灶行业第一梯队

跨越周期,共谋厨电行业可持续增长!《2021中国集成厨电发展趋势白皮书》重磅发布

烹饪全能高手,迅达猛火集成灶新品上市

美大、帅丰相继发布2020年报,至少透露出三个行业信号

“火星人”跑步上市 集成灶不上市就会焦虑?

四大厨电上市公司年报公布,折射行业两大发展趋势

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651