九龙仓置业预计上半年业绩转亏,机构纷纷下调目标价

自2017年底从九龙仓集团分拆上市,以及逐步缩减内地房地产开发业务后,九龙仓置业就在不断加大力度发展其主营的商场、写字楼、酒店等业务。

不过,令人遗憾的是,自去年开始,素有香港“包租公”之称的九龙仓置业日子过的并不如意。

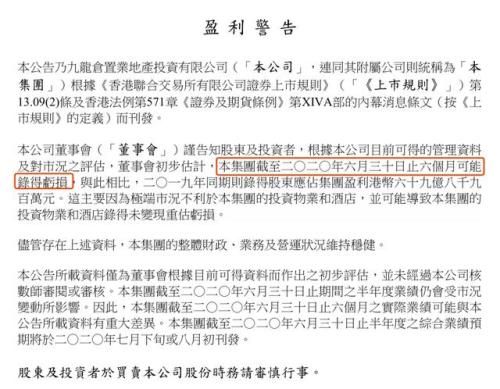

近日,九龙仓置业发布盈利预减公告称,根据董事会初步估计,2020年上半年可能出现亏损,与此相比,2019年同期则实现股东应占集团盈利69.89亿港元。

事实上,2019年全年,九龙仓置业的业绩同样不尽人意,其归母净利润同比骤下近八成。

“短期”似乎“不短”

2019年,香港经济经历首次滑铁卢,贸易、旅游、零售、消费均无幸免,“包租公”九龙仓置业自然也无法例外。

年报数据显示,九龙仓置业2019年全年收入及基础盈利微跌3%,全年收入为160.43亿港元,归母净利润从2018年的180.27亿港元大幅下降至39.28亿港元,同比跌幅达78%。

对此,九龙仓置业表示,去年自年中开始,营商环境不明朗,访港旅客人数及本地消费皆大跌,导致商场收入及营业盈利下跌。租户销售额在过去数年表现出色,惟去年缺乏动力,全年销售额亦告下跌。

《国际金融报》记者查阅年报获悉,九龙仓置业的各项业务中,酒店盈利下跌最为明显。

公告显示,集团旗下三间位于广东道的酒店——马哥孛罗香港酒店、港威酒店及太子酒店均因访港人数自年中开始大跌而大受影响。最终导致,公司酒店业务全年收入下跌17%至15.07亿港元,营业利润大幅下跌76%至0.61亿港元。

此外,投资物业公允价值的大幅亏损也是造成九龙仓置业2019年业绩大幅下滑的重要因素。公告显示,受市场疲弱影响,由独立估值师对投资物业进行的价值重估产生了57.88亿港元的亏损,而2018年这一数值为收益80.65亿港元。

九龙仓置业彼时指出,2019年集团全年收入及基础盈利微跌3%,实全仰赖上半年的良好盈利业绩及销售表现。写字楼租金录得单位数字增幅可稍微减轻商场租金下跌的影响,但商场租金占总租金比重逾60%。

“短期可怜,中期可能,长期可爱。”在3月5日召开的全年业绩发布会上,九龙仓主席兼常务董事吴天海这样总结企业目前在香港的营商现状。

不过,令人担忧的是,这个“短期可怜”,如今看来似乎并不短。

九龙仓置业的经营困境似乎并未因为2020年的到来而有所改善。恰恰相反,受新冠肺炎疫情的影响,其2020年上半年预计亏损。九龙仓置业表示,这主要因为极端市况不利于本集团的投资物业和酒店,并可能导致集团的投资物业和酒店录得未变现重估亏损。

机构维持“减持”评级

而就在九龙仓置业发布业绩转亏预警之后,国际评级机构大摩与美银证券纷纷发布报告表示“并不意外”。

大摩表示,由于公司在2019年下半年已出现物业重估亏损76亿元,同期净亏损31亿元,所以对于其上半年出现重估亏损并不感到意外。该行估计,九龙仓置业在今年12月底投资物业约2600亿元,只要估值下降1.5%便会导致半年度呈现亏损。因此预计,公司今年上半年基础净盈利将同比跌26%至38亿元。预计公司短期估值仍会受压,维持对其“减持”评级及目标价36港元。

同时,大摩指出,九龙仓置业在8月20日公布中期业绩,于现时还早便发出盈警,或令市场感到忧虑,该行关注公司或受公共卫生事件影响下面临空置率上升、租金重整令租值有下行的风险。

而事实上,早在3月份九龙仓置业发布业绩以来,包括小摩、瑞银、高盛、里昂等多家评级机构均已下调其目标价,评级也多维持在“减持”与“中性”之间。

例如里昂在报告中称,考虑到潜在的盈利下跌,以及派息比率不变,其资产价值(例如估值重估损失及股息)的风险不断增加,该行维持其“沽售”投资评级,目标价由原来的34.2港元下调至33.9港元。里昂预期零售租金将会进一步下跌,未来数年公司的盈利将面临压力,而管理层仍坚持着派息比率65%的政策,因此股息明显仍存在下行空间。由于借贷成本高,其将九龙仓置业2020至2021年的盈利预测下调0.8%至0.9%。

不过,美银证券认为,新冠疫情在香港似有受控的情况,香港零售气氛开始改善,预计未来社交距离限制潜在有望放松,估计零售收租板块可望受惠,再加上估值已处低位,虽然距全面复苏的道路仍然漫长。因此,其重申对九龙仓置业“中性”投资评级及目标价34港元,相信市场已反映公司会录得投资性物业重估亏损。

而从长远来看,对于香港未来的营商环境,吴天海认为是“可爱”的。他认为,香港依然是一个有能力吸引全球各地消费者的地方,未来香港的游客会复苏,虽然反弹速度无法预计,但相信反弹后可以回到以前的水平,甚至更高,九龙仓有实力熬过难关。

相关知识

九龙仓置业预计上半年业绩转亏,机构纷纷下调目标价

【快讯24h】九龙仓集团2020年中期盈转亏17.41亿港元

九龙仓置业上半年收入减少20%至67.75亿港元

半年报|九龙仓置业:上半年股东应占亏损达44.54亿港元

业绩符合预期 国际机构大行一致看好美的置业发展前景

【快讯24h】九龙仓置业上半年股东应占亏损达港币44.54亿

业绩符合预期 国际机构大行一致看好美的置业发展前景

九龙仓上半年盈利下跌32%至25.17亿港元

九龙仓蔚蓝花园网上售楼处 苏州九龙仓蔚蓝花园价格 销售情况

九龙仓集团录得股东应占亏损达到17.41亿港元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284