“三道红线”等因素正在影响房地产行业发展逻辑

经历楼市多年变化发展和去年疫情带来的冲击和影响,目前国内房地产行业发展逻辑正在经历深刻的变化。

日前,由中国房地产业协会、上海易居房地产研究院中国房地产测评中心共同发布2021中国房地产开发企业综合实力测评研究报告。南方+记者发现,万科、恒大、碧桂园仍然占据房企综合实力500强的前3名,中海、融创、保利、龙湖、华润、世茂、新城等7家房企进入前8位。这显示出规模房企仍旧占据优势位置,房企发展结构分化明显,龙头房企也在逐渐发力新的盈利点。

报告综合国家统计局、克而瑞研究中心等部委机构的数据指出,2020年全国商品房销售面积17.61万平方米,销售金额17.36亿元,同比分别增长2.6%和8.7%,而进入500强的房企,销售面积和销售金额的增长率均高于全国范围数据,这体现出“强者更强”的集中特性。

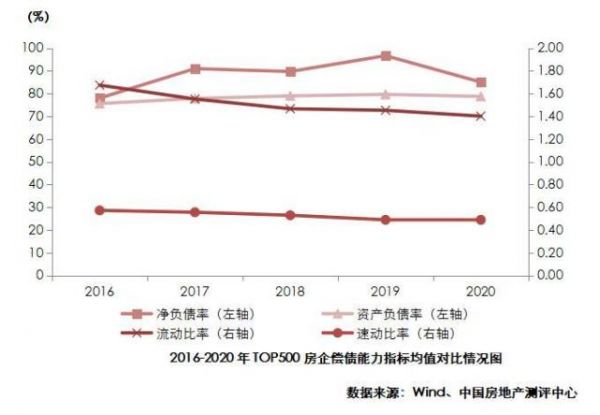

报告指出,在“三道红线”的监管要求下,TOP500房企杠杆率有所降低,降杠杆初显成效。长期偿债能力方面,TOP500房企2020年资产负债率均值为78.77%,较上年下降0.89个百分点,为2012年以来首次下降。净负债率均值为85.08%,较上年下降11.62个百分点,相比2019年也有大幅改善。短期偿债能力方面,2020年TOP500房企短期偿债能力略有下降,流动比率均值为1.40,较上年下降0.05,速动比率均值为0.49,与上年持平。

报告指出,各家房企负债水平不尽相同,龙头房企信誉较好,积极推动销售回款,风险管控能力较强,部分中小房企受融资渠道收紧、销售回款缓慢,前期拿地成本较高的影响,债务风险有所积累,需警惕资金链风险。

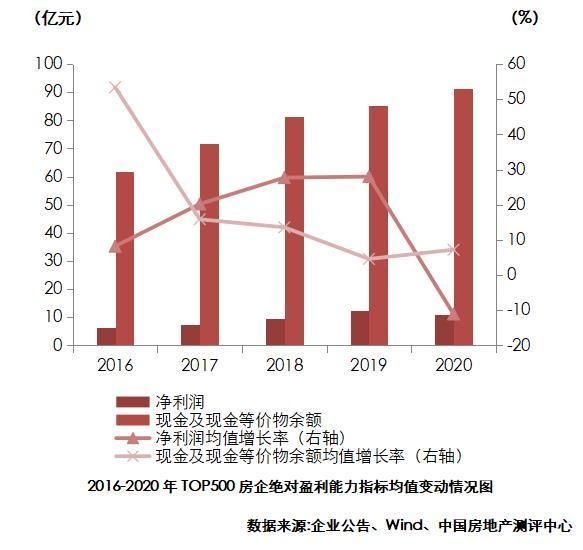

在营收和利润方面,TOP500房地产开发企业2020年营业收入均值达183亿元,较上年增长10.36%。营业成本均值139亿元,较上年提高17.05%。近两年来,营业收入均值增速、营业成本均值增速均处于下滑趋势,营业收入增速不及营业成本增速。净利润均值达11.01亿元,同比下降11.08%,净利润均值增速近年来首次为负。报告还指出,利润空间收窄,房企总资产逐年上涨,尤其近两年房企的净利润增幅不及资产增幅,导致总资产收益率下滑。

如今,房地产行业已基本与“存量时代”挂钩,回顾2020年,行业处于从粗放式向精细化发展的过渡期,房企根据自身的发展格局、未来规划进行了相应的调整。房地产主业住宅产品精细打磨,逐渐展现出新的“人居”风格,产业链纵向深化,不断开发新的利润增长点,业务横向多元化并行,在存量市场上百花齐放。

报告认为房地产行业正走在转型升级的道路上,受政策和市场的影响,房企需要保持良好的融资能力、准确把握行业走向、不断开辟新的盈利增长点,才能保证企业的长远发展。

来源:南方PLUS

相关知识

“三道红线”等因素正在影响房地产行业发展逻辑

房地产行业红利消退格局生变 “三道红线”下房企求新求变

“三道红线”之下

“三道红线”之下,地产股估值逻辑生变

“三道红线”下,高增长一去不复返

“三道红线”新规有助于行业平稳发展 房企亟需转变发展思路

“三道红线”新规有助于行业平稳发展,房企亟需转变发展思路

“三道红线”下,房地产转型路在何方

“三道红线”下,房地产转型路在何方?

行业论道:“三道红线”新规有助于行业平稳发展,房企亟需转变发

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651