阳光城迎来“2000亿”时代:规模增长稳健 品质标杆再进阶

继2018年首次跨过千亿门槛后,大型房企阳光城集团股份有限公司(以下简称“阳光城”;000671.SZ)2019年财报再次传来佳绩。

4月23日晚,阳光城发布了2019年度业绩报告。报告显示,2019年阳光城实现合约销售金额2110.31亿元,同比增长29.58%;实现营收610.49亿,同比增长8.11%;归母净利润40.20亿,同比增长33.21%。

阳光城持续盈利、业绩表现不俗,不仅超额完成2019年全年1800亿销售额的年度任务,且仅用时一年便实现了销售额从千亿到两千亿的跨越式增长。凭借快速提升的企业综合实力及品牌价值,阳光城成功跻身地产行业15强。

对于2020年全年销售目标,阳光城执行董事长兼总裁朱荣斌在2019年业绩说明会上表示,“公司2020年销售目标初步定为2000亿元+,销售策略将不仅要保证销售回款率,还将提高去化速度。阳光城2020年的投资目标是在保持公司负债水平不大幅增加前提下,计划新增约3000亿—5000亿元货值储备。”

销售规模突破2000亿

阳光城2019年年报显示,2019年,阳光城实现销售面积1713万平方米,实现全口径销售金额2110.31亿元,同比增长29.58%;权益销售金额1351.43亿元,同比增长14.21%。从区域来看,阳光城在长三角区域、内地区域的销售表现强劲,合约销售金额均超700亿元,分别达到709.18亿元、775.74亿元,占总销售额的33.6%、36.76%。

从2015年310亿元销售额到2019年突破2000亿大关,阳光城规模增长显著。根据国家统计局数据,我国2019年商品房销售额为159725亿元,同比增长6.5%。相较而言,阳光城2019年销售额近30%的增速已明显高于行业水平。

销售规模再上新台阶的阳光城,其盈利能力也在进一步提升。结算方面,2019年阳光城实现结算营业收入610.49亿元,同比增长8.11%;归母净利润40.20亿元,同比增长33.21%。同时,阳光城归母净利润率提升1.24个百分点至6.59%,加权平均净资产收益率提升2.54个百分点至18.92%。

近年来,阳光城业绩增长快速,其归母净利润从2015年14.18亿元上升至2019年40.2亿元,年均复合增速达到29.76%。值得注意的是,阳光城2019年归母净利润增速明显快于同期营收增长,究其原因主要为投资收益增加、税金及附加减少等。

业绩再攀新高峰,阳光城也加大了分红力度。2019年,阳光城首次将分红比例提高至20%,为上市以来最高水平,高于2017、2018年的9.82%、7.52%。2019年阳光城计划向全体股东每10股派发现金红利2元,合计派息约8.12亿元。此外,阳光城CFO陈霓在业绩说明会上表示:“以后分红会以归母净利润的20%为基础。”

值得一提的是,物业板块或将成为阳光城新的利润增长点。年报显示,2019年阳光城实现物管收入7.71亿元,同比大增339.84%,占总营收比重也由2018年的0.31%提升至2019年的1.26%。

针对物业板块的收入大增,一方面得益于公司近年交楼面积的扩大,另外阳光城物业在增值服务方面也做得很多,对创收也有贡献。

降杠杆减负债成效显著

跨进2000亿阵营的阳光城,在实现销售规模较快增长的同时,财务品质也在持续改善。截止2019年末,阳光城合并报表总资产3075.52亿元,较上年末增长16.76%。

阳光城在有息负债规模控中有降下实现了规模的快速增长。年报显示,2019年末,阳光城有息负债规模1123.21亿元,近三年均保持规模相当,其中,短期有息债务规模335.49亿元,占有息负债比例较去年年末下降12.94个百分点至29.87%,非银融资占比较去年年末的52.57%下降至24.94%。有息负债长短期债务结构7:3,较2018年的6:4有较大幅度的改善。

通过降杠杆,阳光城实现了负债率下降、负债结构持续优化。2019年末,阳光城降低净负债率至138.20%,同比2018年末下降44.02个百分点;平均融资成本7.71%,比2018年年末优化23个基点。同时,阳光城提升了银行融资比例,非银占比降至25%。

陈霓透露:“近几年阳光城负债规模逐步下降,今年也是希望平衡发展需要的同时,能够在去年基础上有所下降。相对值希望有较大幅度的下行,2020年能够向30%靠拢。”

现金流方面,阳光城现金状况持续改善。2019年,阳光城经营活动产生的现金流量净额继续为正,金额为153.96亿元。期末账面货币资金419.78亿元,同比增长10.91%,全额覆盖335.49亿元的短期有息负债,现金短债比由2018年0.79上涨至1.25;长短期债务比由1.34提高至2.35。

阳光城现金管理能力进一步加强,2019年实现回款1692亿元,同比增长29.8%,平均回款率约80.20%。截至2019年末,阳光城账面预收款项801.06亿元,同比增长28.95%,为阳光城稳健有序经营提供了保障。

得益于良好的经营业绩和控杠杆的成效,2019年阳光城已获得多家境内外评级机构上调评级,且首次获得主体评级提升至AAA。比如,大公国际和东方金诚上调阳光城主体长期信用等级至AAA,评级展望维持稳定;穆迪也上调了阳光城企业家族评级至“B1”。

“评级的提升对我们境内外融资成本是利好,包括今年上半年海外债的发行。”陈霓表示,“2019年的平均融资成本是7.7%,我们希望在2020年还能有更好的表现。”

据阳光城公告信息,2020年3月阳光城在海外发行的美元债利率为6.8%,而2019年1月、3月和5月,阳光城发行的三只美元债的票面利率则分别为12.0%、9.5%和9.5%。比较来看,阳光城2020年新发的美元债票面利率出现下降。

无独有偶,境内融资也呈现相同的情形。阳光城2019年2月底和4月中旬发行的金额分别为15亿元、8亿元的公司债券票面利率均为7.5%。而2020年4月23日,阳光城公告其2020年公开发行公司债券(第一期)的两个品种最终确定的票面利率分别为6.95%和7.3%,相比2019年,债券票面利率也呈现下降趋势。

土储丰富产品优质

财务品质明显改善的阳光城,也在坚持以销定投原则多渠道拓储。报告显示,2019年,阳光城通过收并购、招拍挂、加大旧改等方式新增总地价656亿元,权益地价492亿元,新增货值2798亿元,同比上升31%。其中,旧改拿地占比27%,招拍挂37%,收并购36%。权益比也由2018年55%提升到70%。

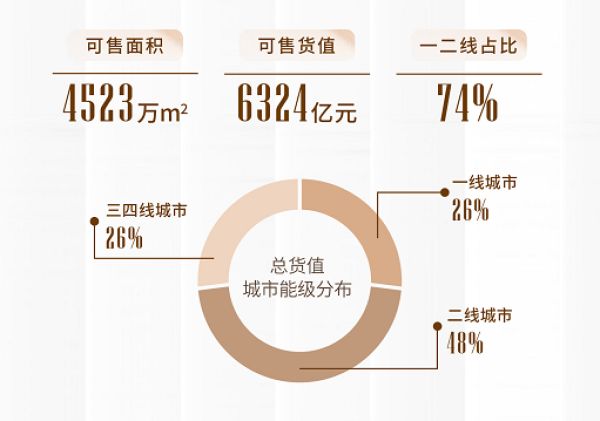

截至2019年底,阳光城可售面积总计4523万平方米,可售货值6324亿元,较过去两年5500亿货值增加约15%。在城市的能级分布上,一二线城市可售货值占比74%。在区域的分布上,三大城市群(长三角、珠三角和华北)占46%,大福建占15%,其它的部分主要分布在省会城市。

关于土地储备,截止2019年末,阳光城总土地储备规模达到4101.2万平方米,其中一二线城市预计未来可售货值占比72.6%。此外,公司还通过一二级联动合作、产业联动等方式锁定约421.54万方的土储,未来将分期确权。

在供货方面,2020年阳光城整体供货货值可达到3200亿元,新供货的区域以三大城市群为主,合计占比44%,大福建占比14%,其它的是直辖市和省会城市,如重庆、南宁、昆明等等。对于2020年,朱荣斌还表示,阳光城要新增货值3000亿-5000亿元。

在2020年一季度,阳光城以低溢价在城市群和省会城市中,已实现新增总货值超过435亿元,拿地聚焦核心都市圈。

阳光城在继续发挥原有的收并购投资能力以外,也在快速发力旧改。朱荣斌表示:“公司旧改方面会重点选择相对成熟的项目,在项目的中后期介入,争取项目能够短期内确权,一年内能实现供地。”

2019年,阳光城重点选择了19个城市进行旧改试点,现已经在广州、深圳、太原、昆明、贵阳相继落地或者确权了多宗项目,其中第一个旧改项目山西太原窊流村项目已经在去年实现确权,并且在去年也实现了供货上市销售。

此外,阳光城在快速扩张的道路上也始终坚守产品品质,“产品力”优势显著。2019年,阳光城不断深化“绿色智慧家”产品主张,品质工程初见成效,成功打造了佛山绿岛湖、福州檀境、南京文澜府等多个产品品质标杆项目。截止2019年底,阳光城全国落地授牌的“绿色智慧家”项目44个,总建筑面积530万平方米,总共服务15万阳光城业主。

2020年是新十年的开端,也是阳光城跨越“双千亿”后继往开来的一年。2020年或将面临更严峻的市场考验。阳光城将继续围绕“规模上台阶,品质树标杆”的战略目标,在实现稳健发展的同时,不断提升产品品质、财务品质和管理品质,力争逐步打造成为一家团队优秀、管理先进、品质领先、经营高效的现代型企业。

相关知识

阳光城迎来“2000亿”时代:规模增长稳健 品质标杆再进阶

2000亿规模后全线提升品质 阳光城的“赛道逻辑”

销售规模突破2000亿,阳光城进入高质量发展期

净负债率再降44% 阳光城稳健冲刺2000亿+

2000亿后,朱荣斌给阳光城列了份愿望清单

两千亿后阳光城:规模和品质并重

阳光城2019年报:规模与品质双丰收 归母净利润同增33%

阳光城2019年报:规模与品质双丰收 归母净利润同增33%

阳光城2019年报:规模与品质双丰收 归母净利润同增33%

阳光城2000亿后的隐忧:高周转与低杠杆无法兼容

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284