700亿担保:杨铿给蓝光发展埋下一颗雷

作者|王迪

来源|焦点财经

2020年是杨铿的“至暗时刻”。

接连割肉、高管动荡、三道红线全踩、业绩增长乏力,经历过一系列困境之后,蓝光发展还是坚强地挺了过来。

不过,蓝光发展借新还旧还在进行中。3月12日,蓝光发展完成发行10亿元中期票据,票面利率7.2%。

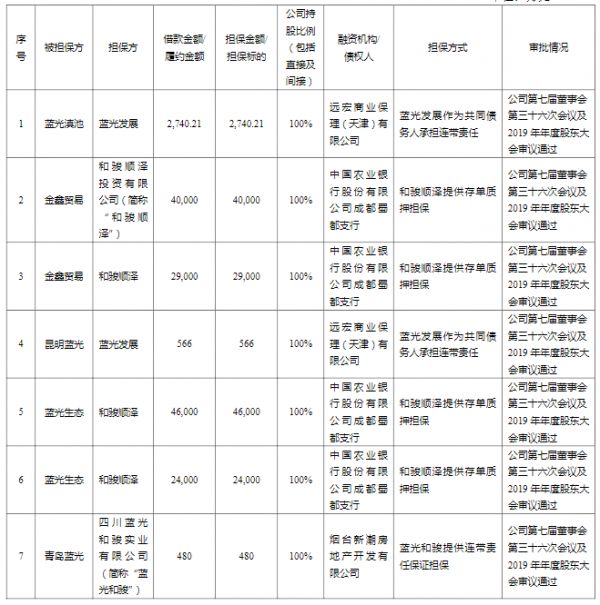

借债之外,担保也是蓝光发展融资的重要手段。蓝光发展2月27日公告显示,截至2021年1月31日,蓝光发展及控股子公司对外担保余额已经高达约702.3亿元,占公司2019年期末经审计归属于上市公司股东净资产的365.52%。其中,公司为控股子公司、控股子公司为公司以及控股子公司相互间提供的担保余额为670.1亿元,占到公司2019年期末经审计归属于上市公司股东净资产的348.75%。

担保余额达到700亿,而2020年蓝光发展的销售额仅有1035亿元,如此高额的担保,对于蓝光发展而言,究竟意味着多大的风险敞口?

一位深谙资本运作的业内人士对焦点财经表示,“如果它的担保标的暴雷,母公司当然会被拖累。如果母公司偿还不了债务,母公司也会倒下,当然,房地产公司一般都有对子公司担保,要看他的整体债务是多少。”

另一位资深地产人士则表达了相同的观点。“700多亿的担保,如果不及时解除担保的话,对蓝光发展的致命影响是肯定的。蓝光前几年拿了很多地王,消化不掉。不过,蓝光旗下大多数是住宅业务,只要市场向好,问题就不大,只是目前市场存在很多不确定的因素。蓝光也正在通过借新还旧、出售项目的方式缓解其中的压力。”

偿债高峰期拉响警报

焦点财经发现,信托融资、永续债、股权质押、明股实债等多种方式成为蓝光发展规模突围“富贵险中求”的捷径。其中,在信托融资方面,据不完全统计,今年3月披露的信托融资中,百瑞宝盈824号融资金额为8195万元(截至2020年9月30日),年利率为8.8%,百瑞宝盈823号融资金额我为1889万元,年利率同样为8.8%。

蓝光发展部分担保

此外,在去年五六月份短短几天,蓝光发展曾公开三笔融资动作。去年5月11日,蓝光发展发行规模为人民币5亿元的2020年度第一期中期票据,票据期限3年,发行利率7.20%;同年6月1日公告称,5月完成发行两笔债券融资计划,额度分别为5.7亿元与6.2亿元,挂牌利率均为10.5%;6月4日,蓝光发展发行Reg S、2年期的高级无抵押美元票据,息票率高达11.0%。

与此同时,在去年12月9日,蓝光发展发行一笔2.25年期限的3亿美元债,利率成本为10.4%。这是蓝光发展继年初3月发行的2亿美元债及6、7月份分两次发行的4.5亿美元债之后的年内第四次发外债,前几次的利率分别高达11%、10.5%、10.5%。

相比于行业其他房企发债比例,蓝光发展融资成本相对来说较高。单就公开数据显示,2019年蓝光发展的融资利率为8.65%,金科股份、中国奥园、阳光城的融资利率分别为7.76%、7.96%、7.71%。

就像人大代表杨铿关注议案的范围十分广泛一样,他一手创办的蓝光发展也曾寄希望于文旅、地产、生命科技、金融、互联网、饮品等多元化领域发展拓展事业版图。起家于西南四川成都,想要冲出“蜀道之难难于上青天”的蜀地。杨铿选择的是利用资本杠杆手段滚大规模。

自2015年借壳上市以来,蓝光发展业绩增长迅猛,销售额从2015年183亿,暴涨到2019年的1015亿,耗时仅4年,规模从百亿增长到千亿,连年追求高速度导致负债率连年推升,疫情之下不得不聚焦主业。

去年8月下旬,房企融资三条监管红线出炉,蓝光发展全踩线。2020年三季报显示,蓝光发展有好转迹象,净负债率降至97.64%,位于红线之下。剔除预收款后的资产负债率减至70.58%,现金短债比升至0.81,原因是划入一年内到期的非流动性负债同比剧增278.97%。

具体来看,净负债率的下降,主要靠少数股东权益增长、净利润累积和永续债增长。2020年9月末,上市股东权益为212.20亿,少数股东权益256.03亿,而此种少数股东权益往往占比较大的情况又存在隐匿明股实债的风险。

这也是蓝光发展惯用的技巧,明股实债实际便是通过信托公司、私募基金公司和投资管理公司等很多房企的所谓股权合作开发进行债务融资,这样做的目的,主要是为了隐藏债务,表内、表外都有债,而蓝光发展的实际债务应该远远大于现实业绩公告所呈现的程度。

此外,焦点财经发现,在股票质押的融资过程中,截至2020年12月19日,蓝光发展有31.65%的股票质押达到了预警线。另外,蓝光发展还存续6只美元债,今年上半年将有两只合计4.9285亿美元的境外债到期,其面临集中兑付压力较大。

“流血式”补仓 蓝光弃卒保车

叠加高负债、高杠杆的资金状况之下,身披千亿耀眼光环的蓝光发展并没有因为偿债高峰及疫情的影响停止拿地狙击的步伐。

据公告显示,2020 年1-9 月,蓝光发展新增房地产项目 47 个,新增项目总建筑面积 774.78 万,而10月、11月份新增7个项目,新增建筑面积仅51.3万方,前11月份共新增土储826万平方米。而到了12月,蓝光发展在渭南、昆明、嘉兴、青岛、温岭、福州取得8幅土地。今年1月蓝光发展又新增5项目,土地总价为16.54亿元,

此种拿地的速度堪称激进,而据相关查询显示仅去年11月的拿地额溢价率都在30%以上。

与拿地成本叠加而来的是,蓝光发展在售项目均价的明显下降。

据克而瑞数据显示,2020年1-10月,蓝光发展销售均价8505.95元/平方米,与2019年末的14052.58元/平方米相比,下降39.47%。

直接带来的结果是,蓝光发展2020年的业绩增速大幅下滑,净利润增速远低于营收增速。其中,2020年度实现营业总收入455.91亿元,同比增长16.32%;而归属于上市公司股东的净利润35.09亿元,仅同比增长1.46%。销售均价和拿地成本方面反向降升,也给蓝光发展未来的利润空间打出了问号。

高频、溢价拿地,看似财大气粗,但是蓝光发展却不得不走上了卖子求生的道路,以维护主业地位。

2020年7月29日,蓝光发展以9亿元的价格将迪康药业卖出。2月25日晚间,蓝光发展公告称,将下属全资子公司蓝光和骏持有的蓝光嘉宝服务64.6203%的股份出售给碧桂园物业服务,对应交易总代价暂估值人民币48.47亿元,溢价率仅为30%。

通过割肉换回50多亿元的现金,蓝光发展赢得了开发需要的宝贵资金,降低踩线负债率,赢得短暂喘息机会,但是伴随着余驰、张巧龙、魏开忠等一批蓝光老臣的相继离开,高管的动荡一定程度上也为蓝光带来了不稳定的因子,而杨铿之子90后杨武接任公司常务副总兼首席运营官之位,这位具有金融专业硕士背景的地产二代上台即面对挑战。

蓝光发展又将如何应对如今叠加而来的700亿担保风险?

PS:更多爆料、交流请加作者微信(qdwangdillvla)

相关知识

700亿担保:杨铿给蓝光发展埋下一颗雷

蓝光发展董事长杨铿当选中国光彩事业促进会副会长

蓝光嘉宝:杨铿发了个“大红包”

全国人大代表、蓝光发展董事长杨铿:构建新型基层治理平台 大力发展智慧物业

蓝光嘉宝服务:杨铿之子获提名为公司非执行董事

全国人大代表、蓝光控股杨铿:补齐偏远乡村学前教育短板

全国人大代表杨铿:让好政策的源头活水浇到民企的根上

杨铿:构建新型基层治理平台 大力发展智慧物业

全国人大代表杨铿:建议构建新型基层治理平台 支持智慧物业发展

蓝光发展:蓝光集团质押9000万股公司股份

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651