“监管指标”快速降档至“黄档”,融创中国(01918)手握千亿现金轻装前行

半年的时间,将“监管指标”快速降档至“黄档”满足监管要求,稳居行业前四的融创中国(01918)始终保持着行业领先的决策力和执行力。

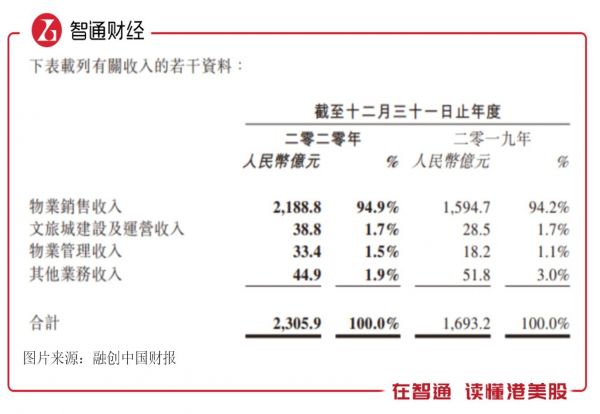

智通财经APP了解到,3月12日,融创中国发布2020年业绩,实现收入2305.9亿元,同比增长36.2%,股东净利润356.4亿元,同比增长36.9%,股东净利率15.46%,预计每股分红1.65元,同比增长33.9%,按目前股价算股息率达到6.08%。该公司期间合同销售金额5753亿元,行业排名稳居第四名。

融创业绩稳健成长,高股息率也吸引投资者,受业绩影响,其股价当天高开高走,收盘涨幅7.11%。实际上,在此次财报中融创最大亮点在于快速降档,自去年监管部门设置“三道红线”以来,该公司加大降杠杆力度,净负债率与非受限现金短债比已达标,实现快速降至“黄档”。

债务管理能力强,快速降档至“黄档”

监管部门对房地产企业发布的“三道红线”,分别为剔除预收款后的资产负债率大于70%、净负债率大于100%以及现金短债比小于1倍三项指标。截至2020年底,融创净负债率96%,非受限现金短债比1.08,剔除预收款项后的资产负债率为78%,前两项已经达标,后一项接近达标。

在2020年上半年时,该公司净资产负债率为149%及现金短债比为0.86,这两项指标均未达到监管要求,但该公司仅用了半年时间,快速降档满足要求并兼顾成长,可见管理层的应对策略以及决策效率。其实,从该公司发展历史看,不难看到其管理层在“适应生存环境”中的财务应对策略。

融创的蜕变期在于2016-2018年,当时房地产行业高度景气,该公司主动加杠杆,通过规模成长迅速抢占行业份额,2016年合约销售额超过千亿元,2017年超过三千亿元,挤进行业前四,并一直保持至今。2019年后,监管开始趋严,该公司积极应对监管环境,主动降杆杆,2020年净资产负债率96%,较2018年下降了112.6个百分点。

积极的财务策略也让该公司实现高速成长,过去五年合约销售金额复合增长率39.9%,收入复合增长率59.8%。

融创主动降杠杆,着力控制有息负债,加强现金管理,2020年有息债规模3034.39亿元,同比减少了188.36亿元,有息负债率27.38%,同比下降6.17个百分点。有息债下降主要减少了短期银行借款,期间减少了252.94亿元,从债务结构看,短债占比30.19%,同比下降了11.93个百分点。

该公司的短债只有银行及其他机构借贷项,包括有抵押和无抵押,而长债则包括抵押银行贷款、优先票据、公司债券以及非公开发行的境内公司债券,主要为银行及其他机构借贷,2020年占比长债比例74.6%。该公司控制借贷规模增速的同时,负债结构持续优化,长债占比提升,降低了短债的压力。

截止2020年12月,该公司拥有在手现金(包括受限现金)1326亿元,超额覆盖短期债务,拥有现金等价物987.1亿元,同比增长26.64%,其中经营现金流净额737.1亿元,同比大增170.5%,加快了现金回流速度以及经营效率。2021年,该公司或将持续缩小债务规模,如在2月份,公告赎回了8亿美元的票据。

融创在资产负债管理方面始终保持着主动权,在特定的时期实现不同的目标,目前该公司已是行业龙头之一,市场份额稳定,而稳健的财务策略也为地产开发业务健康成长保驾护航。该公司加大力度发展文旅板块及物业管理板块等多元化业务,向全国化大型综合服务企业集团转型,释放成长空间。

多元化业务驱动,高土储满足未来成长

智通财经APP了解到,融创目前主要业务包括物业销售、文旅城建设及运营以及物业管理业务,核心业务为物业销售,2020年收入2188.8亿元,同比增长37.25%,收入贡献94.9%,往年贡献均超过90%。文旅城建设及运营和物业管理业务收入增长亮眼,期间收入分别增长36.14%和83.5%。

2020年,该公司的房地产物业开发业务已基本完成了中国一线、 二线及强三线城市等的全国化布局,布局超过100个城市,主要的106个城市有79个位于都市圈,并划分为七大区域进行管理,分别是北京区域、华北区域、上海区域、西南区域、东南区域、华中区域及华南区域。

该公司坚持产品领先战略,有壹号院系、桃花源系、府系、源系、宜和山水系、九府宸院系等六大产品系,涵盖从豪宅到改善型住宅,产品品质行业领先,该公司产品位列亿翰智库“2020中国房企超级产品力TOP100”榜首。该公司布局的城市市占率高,在55个城市,销售额排名前十,其中有12个城市销售额名列首位。

融创打造高质量产品,较同行具有差异化的优势,在积极的财务策略下,实现全国大都市快速扩张,产品在单城的参透率高,反映了购房者的充分认可,在2010-2020年,该公司合约销售额复合增速高达52.7%。

2020年,该公司严控拿地节奏,在核心城市获取了高质量的土地,土储总量保持稳中有增,期间土储约5877万平方米,截止12月拥有土储面积2.58亿平方米,其中约78%位于一二线城市。以2020年销售额计算,足以满足该公司未来6年的成长需求。

此外,该公司于2020年拿地均价0.427万元/平方米,而销售均价1.562万元/平方米,比重为27.3%,利润丰厚,显著高于行业水平。

在文旅城业务上,2020年融创文旅已在国内落子39个城市,快速形成了布局优势。实际上,在2017年该公司收购万达13个文旅项目,奠定了公司发展文旅板块的基础,2019年整合文旅城资源,平均出租率超过96%,2020年加大投入,文旅城板块实现快速成长。文旅板块利润率高,毛利率超过40%,远高于其他业务。

2020年融创物业板块运营载体融创服务实现在港股分拆上市,依托于融创中国的物业地产资源,融创服务快速扩张,近四年收入复合增长率达到60.8%。截止2020年12月,融创服务在管建筑面积达约1.35亿平方米,同比增长约155.1%。2020年11月,融创中国战略投资强森医疗,赋能社区高品质医疗服务,完善物业社区产业链链条。

融创打造全国综合服务性大型房企,各项业务联动性强,物业管理及文旅城业务对地产业务具有较大的关联性,而地产业务依托于庞大的土储足以满足未来高成长需求,周边业务包括社区大健康的布局完善产业链条,各项业务将持续保持强劲的成长能力。降杠杆之后,该公司未来成长更加稳健。

综上看来,融创于2020年业绩高增长的同时,快速“降档”满足监管要求,资本结构持续优化,主动降低债务规模,缩小短债比,手头有超千亿元现金,现金流充裕。该公司转型综合服务型房企,各项业务蓬勃发展,在“房住不炒”的政策基调下,头部房企已率先转型,该公司坐稳行业龙头地位,具长期价值。

(责任编辑:李佳佳 HN153)相关知识

“监管指标”快速降档至“黄档”,融创中国(01918)手握千亿现金轻装前行

快速降至“黄档”,融创中国降杠杆成效显著

融创中国发布盈喜:净利增幅超35%,快速降至“黄档”

“集中供地”促房企降档,“三条红线”现金短债比改善最易

“集中供地”促房企降档,“三条红线”现金短债比改善最易

中金:融创中国资产结构全方位改善 2020年底将归为“黄档”

融创中国去年资产负债率料低于80%,“三条红线”降至黄档

行业透视 |部分房企主动降档成效显现,为应对“集中供地”增加筹码

“三道红线”半年考:多家房企主动降档成效显现

融创中国年报:十八岁融创换挡升级,赋能更高质量发展

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651