全国房价普涨,深圳房价区域性上涨30%,是不是要买房了?

朋友们周末好,今天聊的话题,估计大家都感兴趣,也都关心。

从春节过后到现在,原本因为疫情而出现冷场的房地产市场,最近可是红火的很,尤其是以深圳这样的一线城市为例,部分地区的成交火热,而且多处区域出现房价上涨超过30%的情况,很有意思对吧?说好的房住不炒呢?

那这里房子为什么涨?房价节节攀升我们到底又是不是看错了趋势,是不是该快马加鞭的追赶?

我的答案是不要!全国性的房价上涨,先不说在房住不炒的大行政面趋势下,没有可行性,如果回到基本面,则更加不可能。

而且很多人也不知道,为什么这波房价上涨,集中在经济金融发达的区域,以深圳为最。

要了解这些,我们要先看一份数据,就是央行这个周末的一个数据普查。

中国人民银行调查统计司城镇居民家庭资产负债调查课题组近日在《中国金融》发表了2019年中国城镇居民家庭资产负债情况调查。该调查于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭开展。从当前掌握的资料看,这可以说是国内关于城镇居民资产负债情况最为完整、详实的调查之一。

这是原文,引用下。

数据结果是这样的。

城镇居民家庭总资产317.9万元,家庭资产以实物资产为主,住房占比近70%,住房拥有率达到96%,金融资产占比较低,仅为20.4%。

城镇居民家庭负债率较高,为56.5%,房贷占家庭负债的主要占比,为75.9%,城镇居民家庭资产负债为9.1%,总体稳健,少数家庭资不抵债~

数据结果还说了很多,但我觉得大多数都没什么意义,那我把其中有意义的挑出来给大家看。

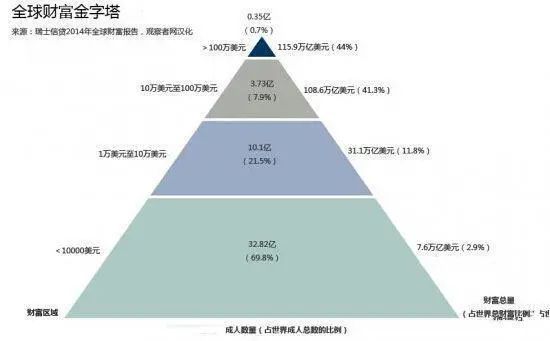

央行的调查结果显示,受调查的3万余个数据案例现实,受调查的数据中,约20%的家庭,掌握调查总量3万多人的总财富的63%,也就是说,这头部的20%的人,掌握63%的财富总额,剩下的80%一共拥有37%的财富总额。

而最头部的10%,则掌握47%的财富总额,换句话说,这10%的人就将近掌握着3万人的财富总额的一半,说白了,这是贫富差距在快速加大。

当然有人会拿招行的2019年的账户余额数据来说事儿,在此,我只能说,所谓2%的人掌握81%的财富,招行这种毕竟是一个银行,点盖不了面,虽然宇宙行的数据同样也是陈诉同样的结果,但这不重要,这种事情不符合核心价值观,我们就不多说了。

我之前发过类似的文章,寿命也就15分钟吧,咱要做一个不是一个十五分钟的男人,所以这些内容就不说了,数据说啥,就是啥吧。

另外我们也不管有多少人扯了数据后腿,被平均,那不是我们这篇文章要说的事情,话说这事儿也不该我考虑不是么?

我们仅从央行的数据层面去说话,那么从央行的数据结果里面,也不难看出,当前家庭主要的资产,就是房子,房子在居民财产总额里面的占比,达到了很高的一个程度。

居民负债,主要也是房子,又说了,居民96%都有房,几个意思呢?饱和度很高了!

房产不是粮食,不是消耗品,也不是易耗品,所以当市场饱和度很高了之后,后续的空间,基本上就可见了。

那么很多人可能闹不明白,为什么突然之间说好了房住不炒,却房价突然异常拉升,why?闹哪样呢?难道是思路出错了?难道是数据是假的?怎么解释房地产市场这波如火如荼的现状?

今年中国经济开局不利,原因是因为疫情造成了全国大面积的经济生产和居民生活的瘫痪,然后后来全球都水深火热。

疫情期间居民可能还好,不是欠了大堆信用卡和花呗的人,不是有着大量房贷车贷背负着大量负债的人,其实还好~

比居民难受的是企业,大量的企业因为生产的停顿,除了面临订单的违约,更多的是无法接受订单,但企业的开支却是扎扎实实的,一些宣布疫情期间不裁员的企业被媒体鼓吹的背后,是大量的企业要考虑的不仅仅是裁员,而是还能不能存续的问题。

所以为了保障企业的存续,国家出台了疫情专用贴息贷款专项。

什么意思呢?只要你有一家企业,如果你有抵押物,比如说厂房、房产什么的,拿到银行,就能够享受低息贷款。

其实不管谁去银行贷款,利率都一样的,但为什么低息?是由政府补贴,所以叫贴息贷。

中间的利率差,其实是政府补上的,所以低息,每个地方根据地方政府财政状况补贴的额度不一。

比如说深圳,如果你去贷款,年华利率4.75%,正常情况下一年利息在借款1000万的情况下是47.5万。

那么按照深圳的标准,市政府补贴总利息的一半的50%,也就是四分之一,也就是11.875万。

比如你的企业在南山区,南山区政府再补贴总利息的一半的70%,也就是16.625万。

那么你拿到这一千万贷款的实际利息,就是47.5万-市政府补贴的11.875万-区政府补贴的16.625万=最后实缴的19万。

这就相当于年化1.9%的利息了,非常之低。

47.5万和19万之间的差额有多大?这里面的道道就相当值得玩味了。

原本是出于扶持企业,帮助企业共渡难关,为此不惜政府掏腰包去垫资,也要帮助企业缓过这口气儿。

但显然有大量的人在利用其中的漏洞在钻空子。

从2月底出台政策之后,楼市出现火爆的迹象,尤其政策补贴力度大的深圳,涨价更是疯狂。

因为要拿到这样的专项贴息贷款,首先你的有企业,其次你得有抵押物,国内可能大家所熟悉最常规的抵押物,怕就是房子了。

快速注册一家企业,甚至有必要的话可以挂靠一个,如果你有房产就直接拿去抵押贷款,没有也可以买一个,甚至可以高价过桥,付个手续费,然后你就从一无所有,到有房有企业。

这个说轻了是骗贷,说重了就是抢企业的救命钱,结合疫情,说是发国难财也是没问题的。

从2月29日公布政策开始到现在,深圳市共有超过一万套房产被抵押给银行,共计贷出超过600亿现金。

最后这些资金去了哪,不知道,也许真的去了实体也未可知,至少官方的声明,是通过银行自查之后,并无骗贷炒房的迹象,但这样的情况具体如何,不得而知。

或者你可以这么去理解,如果你要贷款,你有房子或者没房子,你愿意享有4.75%的年化利率,还是1.9%?而想要1.9%所需要的做的,就是花几百块钱注册个企业,然后再去贷款就好了。

这个成本之间的差异,太大。

100%的利润差足以让资本冒险,300%的利率足以让资本践踏一切法律。

这样的问题,一旦被捅出来,高层就势必将会重视,而堵上这个缺口,楼市的短期疯狂,也就到头了,到时候尘归尘土归土,接机炒作楼市甚至投机房产达到了2016-2017出台重磅规划限制楼市之前水准的投机房产比例,也就下来了。

最终站岗的,也只有不明根本所以的人而已。

房产未来未必如葱,却远比你想象的便宜,通货膨胀都贵不起来,因为早已经透支了未来数十年的生命力。

本文首发于微信公众号:杨沈伟。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:何一华 HN110)相关知识

全国房价普涨,深圳房价区域性上涨30%,是不是要买房了?

全国房价普涨结束了,新一轮财富再分配开始了!

一线城市房价较快恢复 并未出现区域性房地产热

深圳、东莞房价结构性上涨 社科院:局部涨跌风险并存

社科院报告:一线城市房价较快恢复 并未出现区域性房地产热

社科院报告:一线城市房价较快恢复 并未出现区域性房地产热

深圳、东莞房价结构性上涨 社科院:局部涨跌压力将并存

5月份全国一线城市房价普涨,是什么推动了楼市回温?

房价比上海贵1万 是广州的两倍 深圳房价为何领涨全国?

社科院:一线城市房价较快恢复 未出现区域性房地产热

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284