重拳出击!70天内还清30万房贷,新规或锁死炒房空间

今年初,北京、上海和广东银保监局都出台了相关文件,为防范消费性贷款、经营性贷款等信贷资金在房地产业的违规挪用。监管机构加大了对经营性贷款流入房地产市场、股票市场的核查力度,部分违规挪用贷款资金的行为也被发现,并根据合同要求,要求相关贷款人提前还款。

除严控涉房信贷外,近期部分大城市政策密集出台,上海对新盘实行积分摇号,深圳二手房市场建立新的参考价格机制,东莞提高限购,封堵假离婚现象,无锡、杭州相继出台“限房价令”,堵上了限购漏洞...

今年3月初,中国银行保险监督管理委员会主席郭树清在新闻发布会上表示,房地产金融化泡沫势头得到遏制,2020年房地产贷款增速8年来首次低于全部贷款增速。

上海新规出台后对违规涉房贷款提前收回的首例处罚案例。

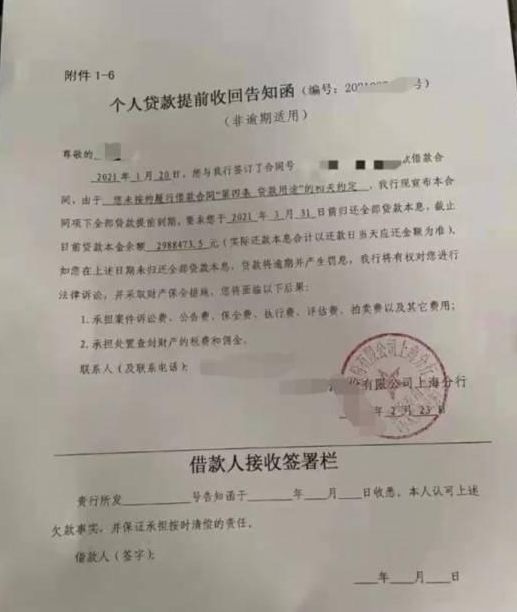

最近,一份归属于上海的《个人贷款提前收回通知函》(以下简称《通知函》)显示,由于被查出“未履行与借款合同第四条有关的贷款用途约定”,上海一家股份制银行宣布合同项下的500万元贷款提前到期,要求其于3月底前归还全部贷款本息,剩余贷款本金298万余元。但是值得注意的是,贷款合同在今年1月25日签订。如不按期归还,将构成逾期罚息,银行将采取诉讼、财产保全等措施。

网传的《个人贷款提前收回告知函》

"这项被要求提前收回的贷款,很有可能是抵押贷款,也就是经营贷,也就是把自己的房子抵押给银行,贷款的目的是为了公司经营,但挪用贷款(购买房屋)已被查出。一个不愿具名的上海银行业人士对《每日经济新闻》(博客、微博)表示,这或许就是上海今年年初出台“严控信贷资金流入房地产”新规后,首次严厉处罚的警示案例。

上海各级银行紧急对房屋贷款进行严格的清理整顿。

这起案件发生的背景是,今年1月,上海银保监局发布了上海地区房贷新政,明确要求辖内各大银行开展长达半年的相关业务,对自去年6月以来发放的消费贷款、经营性贷款和个人住房贷款进行了全面自查,并首次公开提出了拦截机制。同时,业内人士表示,这将有力斩断信贷资金违规进入房地产市场的渠道,可能导致部分房地产项目终止交易。

此前,去年4月,中央银行上海总部组织召开了房地产信贷工作座谈会,禁止消费贷和经营贷向购房者提供资金。

据报道,目前倒查的流程是:银行首先开展自查并进行整改,然后监管部门进行抽查并要求银行进行整改。如对整改仍不满意的后期监管,还将出台更多的监管措施,如约谈或甚至暂停经营。那也是让银行保持克制,不做改变的原因。

根据记者获得的消息,由于收到上级要求,目前上海各级银行正在调查,近期已有多家银行同时发放经营贷和按揭贷款,并展开政策“补丁”。这样还可以让以前签订贷款协议的客户,有一部分被要求降低贷款额度,提高首付比例。

以上上海银行业人士对记者表示,监管部门近期已对各大银行分支机构的贷款流入房地产进行了严格的监管,分支机构也几乎每天都要接受检查,要求要比原来严格很多,检查出来的分支机构必须整改,整改措施之一是收回贷款。

图片来源:上海银保监局官网截图

负责经营贷款和消费贷款的上海一家银行的经理黄山说,目前他所在的银行已经开始对之前的贷款额度进行自查,但具体要追溯多久还不清楚,一旦查到就会要求客户限期归还。

一是对于已经流入房市的资金要提前收回;二是对尚未贷出的资金,银行要进一步加强监管。

目前对于在短期内申请经营贷和个人按揭贷款的借款人,银行正在加紧核实,并已对一批违规贷款进行“抽水”处理。

针对这一情况,专家分析认为,近期不少城市开始对经营贷和消费贷违规流入房地产市场进行整顿,也有不少措施遏制新批贷款。就实际执行情况而言,因违规而被查处,以及要求提前偿还贷款的情况近期可能会增加。

据报道,目前因被银行要求提前还款而要求挪用经营贷的有三种情况:

第一种情形:得到了相关证据的银行或监管部门。

情形二:由于前期由于得到了“睁一只眼闭一只眼”的客户经理的支持,去套取经营贷款,因自身资金链出现问题还不上贷款,而动了“歪心思”,寄希望借给银行管理疏失而要求银行减免部分利息,或延期还款。银行业可以要求它提前偿还全部款项。

情形三:在监督抽查过程中发现资金链有问题,要求银行进行倒查,收回贷款。

据报道,目前获得的信息显示,一是银行在自身倒查的过程中未发现有大量经营贷款进入房地产市场;二是在配合监管抽查过程中,一旦发现资金最终用于购房,就会发出通知,要求客户提前还款。

某华东地区股份制银行人士记者表示,对于防范经营贷等流入房地产市场,监管和行里一直都有严格的要求,但实际操作肯定存在一定的难度。由于个人经营贷款买房,对购房者没有法律约束力,即使银行发现这种行为,也只能提前收回贷款,而不能给予其他惩罚。但在实际操作中,银行有时也难以明确贷款的具体流向。银行从贷款开始就会追踪资金的进出细节。同样因为这一点,有房产中介会建议客户把钱多次转走,转手后再去买房子。

某家一家银行人士表示:“现在的客户也很精明,他们会快速地从A银行套取经营贷款,然后转到B银行,而A银行则不能通过在本行开立的帐户找到资金的最终流向。而且监管机构可以要求B银行协助调查,这样才能穿透性地看清整个资金链,很快就能看出最终资金是否流入房地产市场。

还有北京、广州发现钱流进房地产市场,就让人马上还清贷款。

今年初,广东银保监局下发了《关于组织开展辖内银行业机构经营性贷款和个人消费贷款风险排查工作的通知》,要求辖内银行业机构严格落实主体责任,围绕授信调查、授信审查审批、授信后管理、第三方机构业务合作等环节,全面开展风险排查工作,对排查中发现的问题要立查立改,并举一反三,深入剖析产生问题的原因,及时完善制度流程,确保信贷业务各流程环节都严格遵守内控制度要求,把风险排查工作落到实处。

与此同时,广东银保监局通过窗口指导、监管提示约谈等方式,迅速部署辖区内银行业机构开展自查。另外,针对部分分支机构,广东银保监局迅速组织现场调查,对经营贷和消费贷违规流入房地产的行为进行了严肃查处。

多位广州银行人士表示,目前银行对消费贷、经营贷资金的流向进行了严格审查。

据华南一位券商人士介绍,去年以来,监管层已开始对经营贷、消费贷等违规行为进行监管。

事实上,在春节前,广东银保监局就已经启动了行动,发布通知,对经营贷和消费贷违规进入房地产市场进行严厉查处。广东银保监局表示,针对近期部分媒体对经营贷、消费贷违规进入房地产市场的报道,广东银保监局迅速行动,精心组织,周密安排,多措并举,严肃查处经营贷、消费贷违规进入房地产市场的行为。

某大型国有银行广州分行一位人士告诉记者,消费贷款收紧一年多了,主要是为了他这个人强化管理,就是把钱转到金融、房地产等领域绝对不行。

严把涉房违规信贷关,一旦发现资金流入房地产市场,就会让贷款立即还清。不仅是在上海、广州,还有北京也是如此。

北京银保监局还要求各银行业金融机构对2020年下半年以来发放的个人消费贷款和个人经营性贷款是否符合规定进行全面自查,重点检查因授信审批不严、受托支付管理不力、贷后管理不力等原因,导致消费贷款、经营贷资金被违规用于支付购房贷款等情况,并要求各银行业金融机构对发现的问题立即进行整改,加强内部问责。

近日,北京银保监局联合人民银行营业管理部等部门对相关银行进行了房地产市场专项检查,重点检查了购买全款购房,特别是最近申请经营贷或直系亲属贷款的购房者,更是重点检查。

根据此前每经报道,北京市房地产协会官方公益平台“京房字”透露,自今年春节前,北京市有关部门对1月25日以来楼市热点地区的成交情况进行了全面检查,重点检查西城金融街、德外、海淀万柳、中关村等热点地区的成交情况。据《京房字》报道,去年有人新办了一家小型企业,注册后没几天,就网签了西城区重点学区的一套二手房,在随后的几个月里,先后从两家银行申请了数百万元的经营贷款。这起案件被调查员从大量的购房合同中筛选出来。

因为经营贷资金违规进入房地产市场,一般采取先购后贷,然后以房屋作抵押,套取贷款的方式。所以核实针对的主要是全部购房,购房人及直系亲属近期申请使用经营贷的行为。查到线索后,下一步实操就是跨部门查经营贷资金流向。有关监管部门在通知中明确表示,对于由于信贷管理不严而造成的个人经营性贷款违规流入房地产市场的行为,各银行业金融机构要从严从重查处。

在经营贷和消费贷违规流入房地产市场的过程中,部分中介或金融机构发挥了助推作用。例如有的机构违规提供服务,有的金融机构存在监管不力等问题。专家表示,后续监管部门和银行将加大对房改贷款的打击力度,同时也要对前期违法违规行为加大处罚力度。

相关知识

房贷没还清的注意了!央行颁布新规,或将影响你的“钱袋子”

一次性还清房贷流程是什么

一个名额炒到30万 抢房炒房再现江湖!多地出招整治楼市乱象

新规发威、地区楼市过热?谁“导演”了房贷受限风波

楼市政策加码,购房者怕买房受影响,经济日报:不给炒房留空间

房贷新规影响发酵:头部房企有优势 中小房企有隐忧

2021年起,“囤房族”或全面消失?新规出台,楼市或迎来拐点

新规发威、地区楼市过热?谁“导演”了房贷受限风波

行业透视 | 新年第一锤!房贷新规下,房企如何破局?

房贷多少年还清最划算?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893