2021年关于房地产市场的全面专业的分析

1-房地产短期不会崩盘

2-房价中长期必然回归理性价值

3-超大型城市中心区域房价还是会涨

4-房价趋势要结合政策和资本来看

5-你买不买房不关我的事

在国人心目中,楼市的点滴变化,往往都会牵动着很多人的心。2021年这些新政对房产有什么影响?

资本逐利的内容我讲了太多了,如果你还不能认清资本的力量,我只能说你很幼稚。今天我只解读一些和房地产相关的政策,你买不买得起房,你想不想买房,那都是你个人的问题。

1.

“旧改”和“居住权”

棚改退场,旧改接力。拆迁,在很长一段时间里,就是“暴富”的代名词。随着房价和地价的上涨,拆迁对开发商来说是一个棘手的问题。

不搞大规模拆迁,旧改成为主角,对房地产市场的影响显而易见。旧改不能改变房型主体结构和空间,即不能从根本上改变房子的品质。但老房子不拆迁,从居住属性和价值属性讲,老房子大概率迎来“贬值潮”。

首部“法典”实施,增设“居住权”。实际上是把房屋居住权和所有权分离开来,凡设立了居住权的房屋,其交易自然受到限制。

因此,对于二手房交易市场来说,从2021年起,购买二手房的人不仅要查房屋的产权、司法查封、抵押情况,还要查证房屋是否登记有居住权。对于有些房子,在居住期内,只有居住价值,没有财产价值,贬值也是自然的。

无论是“棚改退去,旧改上场”,还是民法典设立“居住权”,其根本意图就是让房子回归到居住属性,而这与国家这两年多次在不同场合强调的“房住不炒”精神相一致。

2.

对银行业房地产贷款进行集中管理

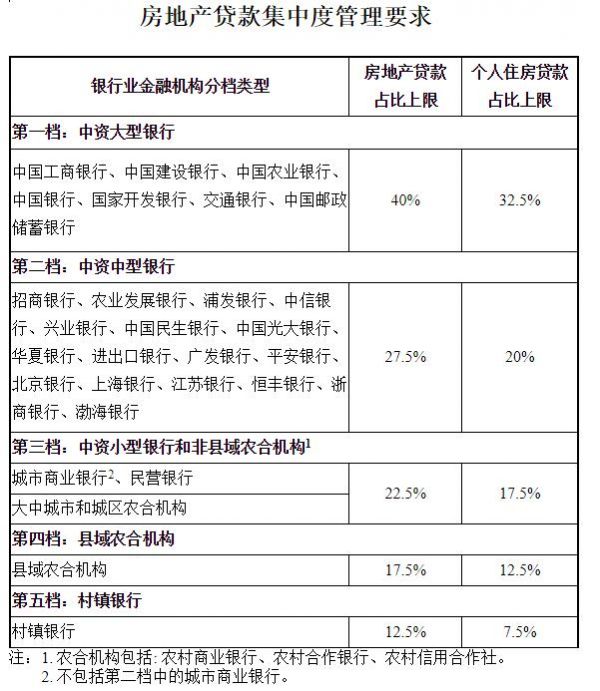

2020年12月31日,央行和银保监会联手颁布了一条关于房贷的重磅政策,自2021年1月1日起直接实行。这是自房地产领域“三条红线”融资新规后的最重磅规定,且没有给任何过渡期。《关于建立银行业金融机构房地产贷款集中度管理制度的通知》出台了。

按这条新规,以后银行房地产贷款和个人住房贷款,均有上限,不得突破。文件的附件中,给出了极其明确的比例限制。根据《通知》,两部门根据不同银行的资产规模及机构类型,分成5档对房地产贷款集中度进行管理,具体来看:

值得注意的是,有两种情况暂不纳入房地产贷款占比计算:

一是住房租赁有关贷款,目的是为支持发展住房租赁市场。

二是为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

3.

为什么要突然对贷款比例做出限制?

其实央妈的公告中已经把目的说得清清楚楚,注意看这句话:“为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险”。

中国金融体系对房地产贷款的依赖和集中度太高,中国房地产相关贷款,占银行业贷款的39%。而且这些仅仅只是银行体系内的贷款,那些房企自行发行的债券,融资的股权,以及信托等影子银行的资金,均不在这39%里面。

还有很多人,直接用经营性贷款去全款买房,这其实也算房贷,只不过在表内看起来,像发给工厂企业的经营性贷款而已。加上这些七七八八的表外贷款,房地产贷款会占到我国金融体系的40~50%左右。这是一个非常恐怖的比例,真正的半壁江山。

过去世界上总共产生了130多次金融危机,其中100多次和房地产有关。最近的一次,2008年的美国金融危机,起因也是房地产。日本金融崩溃,起因也是房地产。

所以现在规矩改了,直接通过放贷上限来压制全体金融系统。和现状比压得不算多,因为房地产贷款占中国金融体系的比例实在是太大了,大到不能动,不敢动。

但这是首次以行政令的形式颁布贷款占比红线,给各银行都戴了一个紧箍咒。

防范银行过多的贷款投向房地产领域,或出现一些不符合贷款要求的做法,比如近两年很火热的首付贷。

4.

定价基准转换为LPR

自2021年开始,贷款购房者将会面临两方面的新变化:

一是用商业贷款按揭购房者,如果其重定价日定在1月1日,在本年度其月供将自1月起有所减少;

二是本年度新贷款购房者,其贷款将会受到“住房贷款占比”的影响。

2019年12月28日,央行网站发布《中国人民银行公告[2019]第30号》,进一步推动存量浮动利率贷款的定价基准转换为LPR。LPR是由我国18家报价银行综合考虑资金成本、贷款市场供求、信用溢价所报出来的结果。18家银行报价去掉最高和最低,其他数据平均构成LPR数据。

这意味着从2021年1月开始,住房贷款利率更多地将由市场机制决定。

自2021年开始,存量浮动利率贷款如果转为固定利率,未来贷款利率就固定不变了;如果转换为LPR,贷款利率会随着市场利率变化。根据新通告,今后贷款浮动利率将参照LPR,其定价模式为:房贷利率=LPR+固定点差(固定点差可能为负数)。具体怎么算,我以后有空再说。

和世界许多国家相比,我国当前利率较高,回旋余地较大。从长期来看,LPR进一步下降的可能性较大,如果这样,那么房贷利率还有望再降低,贷款购房者未来还有希望再减少利率支出。

第二个变化有点意思,是个人贷款购房开始受到“住房贷款占比”影响,这里出现了两个新的概念名词。

“房地产贷款占比”,是银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例。“个人住房贷款占比”,是个人住房贷款余额占金融机构人民币各项贷款余额的比例。

值得一提的是,这些对普通购房者而言,意味着以往“小银行”通过更“灵活”的个人住房贷款政策,拓展该部分业务的空间将受到限制,个人住房贷款的利率、资格等方面的管理将更加严格。

有意思的是,我们个人住房贷款,一般每月还贷额度最好不超过家庭收入的30%,这被视为一个家庭财产的“安全线”,如此能保证个人月还款后的正常家庭生活开支。7大国有银行的“个人住房贷款占比”最高,达到总贷款的32.5%。说明央行也把国有银行“总贷款的30%”附近,视为一个国家“住房金融”的安全线。

5.

税费优惠政策变化了

财政部、国家税务总局、住房城乡建设部联合发布通知,2月22日起,调整房地产交易环节契税、营业税优惠政策。

契税:对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。并且新政策不再区分普通和非普通住宅(房屋建筑面积是否超过144平方米)。

营业税方面,个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。而此前政策仅对个人购买2年以上(含2年)的普通住房(单套建筑面积在144平方米以下)对外销售免征营业税。

6.

大力推行去库存

有关部门针对房屋租赁情况,给予补贴政策,鼓励租售并举,从而减少库存。居住证申请门槛降低,只要在事业地居住满半年(部分地区),就可以领居住证。居住证为申请人的就业、社保、积分落户和公积金等提供福利,以后想要落户买房,也会更加容易。

为去房产库存,政府鼓励农民工进城买房。目前,各地也加紧时间出台各种农民工进城买房的补贴政策。河南最先出台农民工进城买房补贴政策:农民工进城买房可享受每平方米200元的补助,为农民工省去一部分买房成本。

而且公积金贷款可以降低贷款首付。首套房首付20%;二套房贷款首付20%,部分城市30%。商业贷款首套房首付也不过25%,部分城市20%;二套房首付30%。

其他政策也许对你也有用

住宅房产土地到期可以自动续期,但需要依据法律法规缴纳续期费用。有抵押的房子不用解押可直接过户,但必须经债权人同意签字认可。夫妻过户和子女继承房产免征契税。停车位租期最长20年。租赁期内,房东不能单方面提高租金。房子出售所有权变更不影响租赁协议,租房人可继续居住,也就是买卖不破租赁正式写入法律。承租人有优先购买房子的权力。业主将住宅改变为经营性用房的,应当经有利害关系的业主一致同意。

以上就是全部,如果你也有要补充的,欢迎留言。

相关知识

2021年关于房地产市场的全面专业的分析

杠杆的终结:2021年房地产市场七大展望

机构预计2021年全国房地产市场均价平稳上涨

东莞市住建局:关于进一步规范房地产市场交易秩序的通知

明年的房地产市场究竟什么样?

湖北省十堰发布《关于促进房地产市场平稳健康发展的实施意见》

关于严厉打击哄抬房价等违规行为切实规范合肥市房地产市场秩序的通告

射手座喜欢一个人的表现 2021年射手座感情运分析

政策解读:《关于促进南京市房地产市场平稳健康发展的通知》

《关于促进我市房地产市场平稳健康发展的通知》 政策解读

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284