1月TOP50房企拿地金额微降,审慎投资仍为全年主旋律!

实际上,2020年1月正值春节假期,1月15日之后土地供应和成交节奏放缓,而今年1月则相对较为完整,加之部分热点城市供地明显上扬,因此对比而言,受“三道红线”影响,2021年1月房企投资力度仍然偏弱。百强房企1月拿地销售比仅有0.22,较去年大幅下降,10强房企、21-30强房企投资最为谨慎。

聚焦房企投资规模,头部房企仍是投资主力军。国企、央企拿地相对积极,拿地金额排名靠前,此外,浙系房企在长三角供地较多的情况下,投资抢先一步。

预计2021年一季度末至二季度将为房企投资高峰期。在“三条红线”枷锁和城市投资趋同的大背景之下,建议房企仍以城市深耕、合作拿地为主,聚焦核心城市的同时,控制拿地成本。

01

土地成交规模低位运行

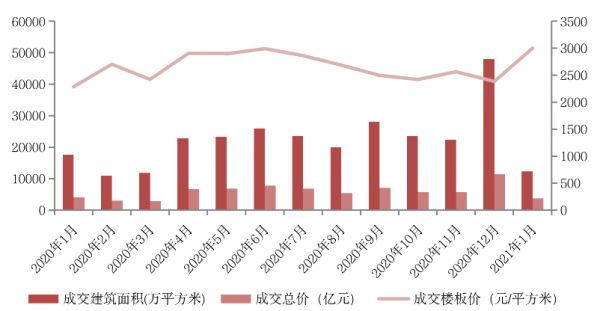

1月,全国土地成交规模保持低位,克而瑞研究中心重点监测的全国300城经营性土地总成交建面12248万平方米,同环比分别下降30%和70%。单月成交总金额为3676亿元,环比下降近7成。

受结构性影响,长三角区域二、三线城市优质地块供应明显增加,价格和溢价率有所回升,具体而言,土拍溢价率低位回升至13.2%,但较2020年二季度阶段性高位仍差距明显。

房企整体的拿地意愿仍不强烈,特别是石家庄、重庆、成都的远郊地区仍有较多地块流拍。

图:300城经营性用地月度成交情况

1

1

2

3

4

5

6

7

数据来源:CRIC中国房地产决策咨询系统

02

超4成百强房企未纳储,整体投资偏谨慎

2021年1月,新增货值百强门槛为15.1亿,较去年同期增加1.8亿。新增货值TOP10基本被规模房企所占据,其中绿城、保利、碧桂园位列新增货值TOP3,这些企业投资铺排动作迅速。

受到“三道红线”影响,仍有部分企业尚未进入拿地状态。销售百强中有超过四成房企未在1月纳储。此外,从22家项目开发商入榜也足以见得当前企业投资的谨慎态度。

从拿地销售比来看,1月份百强房企拿地销售比仅有0.22,较2020年全年的0.37大幅下降。其中,TOP10房企、TOP21-30房企拿地销售比分别为0.17和0.13,投资最为谨慎;而TOP11-20房企投资积极性相对最高,拿地销售比为0.26,其中绿城、阳光城等拿地销售比高于行业平均。

图:2021年1月销售百强房企各梯队拿地销售比

备注:拿地销售比:各梯队新增投资价值/各梯队全口径销售金额

数据来源:企业公告、CRIC监测

03

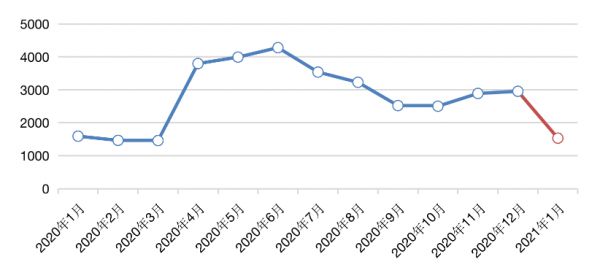

销售50强房企单月投资额同比降4%

由于规模房企竞争加剧,各梯队房企继续保持了分化的格局,TOP50正成为房企规模发展的重要分水岭。

因此,聚焦销售50强房企,前50家房企1月投资金额近1500亿元,同比微降4%,回落至去年一季度月均水平,与去年全年月均相比降幅达46%。

考虑到去年1月受春节假期和疫情影响,投资基数较低,因此,2021年1月投资金额同比下滑表明当前房企投资力度仍然较弱。

图:销售50强房企2020年1月至2021年1月单月拿地金额走势(单位:亿元)

数据来源:企业公告、CRIC监测

04

规模房企仍是投资主力军

规模房企仍旧是投资的主力军,尤其是头部的国企、央企,凭借贯穿周期的资金优势,投资表现突出,保利、中海、万科、招商、华润等新增土地价值排名位列前十五,且投资金额均超过50亿元。

值得注意的是,随着长三角城市供地节奏加快,部分浙系房企投资实现“抢跑”,整体表现亮眼,典型如绿城、滨江、德信等拿地金额排名靠前,且拿地销售比位于0.6之上,显著高于行业平均和梯队平均。这些房企投资的典型特征仍然聚焦大本营,如滨江仅在杭州就斩获3宗地块,德信在浙江省内拿地金额占比接近80%。

表:部分浙系房企1月新增土地价值、全口径销售情况(单位:亿元)

数据来源:企业公告、CRIC监测

整体投资偏谨慎的情况下,仍有部分房企在2021年1月加速拿地,典型如龙记泰信、众安、大家等房企,新增货值几乎是企业2020年全口径销售金额的30%,其中龙记泰信更是接近50%。如果一季度土地投资能够在下半年形成可售货值,那么此类房企1月积极纳储将对今年业绩增长起到有力支撑。

表:部分新增货值占2020年全口径销售金额比例较大的房企(单位:亿元)

数据来源:企业公告、CRIC监测

05

百强房企拿地超4成位于长三角

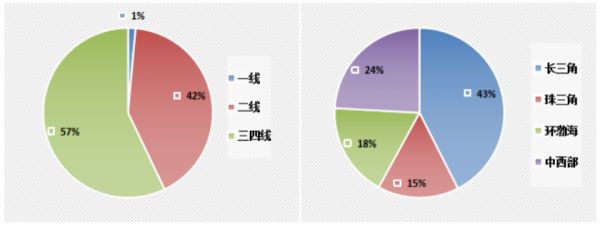

房企投资呈现越发趋同的趋势。分能级来看,1月百强拿地建面中仅有1%位于一线城市,二线城市占比达到42%,三四线城市占比为57%,与去年同期相比,三四线比例提升幅度较大。

区域分布上来看,由于长三角二线城市供应增加,1月份百强拿地中43%位于长三角,其次24%位于中西部,环渤海和珠三角占比相对较低,分别为18%和15%。

图:2021年1月百强房企拿地能级、区域分布情况(按建面)

数据来源:企业公告、CRIC监测

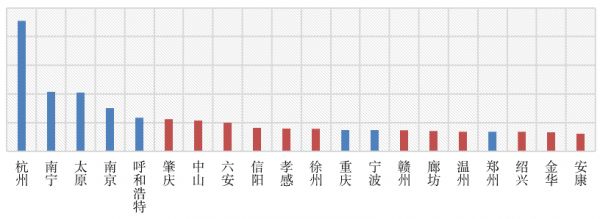

城市层面,城市集中度越来越高。1月,杭州成为百强拿地建面最高的城市,单月成交建面超过220万平方米,除了德信、滨江、宋都等本地房企持续拿地以外,融创、招商、东原也有所斩获。加之1月份大部分城市尚未进入供地状态,建面TOP20城市中有12个是三四线城市。

图:2021年1月百强房企拿地建面TOP20城市

数据来源:企业公告、CRIC监测

整体来看,2021年开年房企整体的拿地均表现相对谨慎的态度,“三道红线”的影响依然较大。预计,在春节假期的影响下,接下来的2月份房企投资力度仍将持续维持低位。随着节后各大城市供地节奏恢复正常,计划在上半年快速补充货值的企业将迎来投资窗口期。

受“三道红线”政策的抑制,今年二季度难现去年大力度反弹走势,审慎的投资态度仍是全年主旋律。投资策略上,红线枷锁、城市选择趋同的大背景下,集中拿地将导致部分地块地价攀升,从而面临推高拿地成本的风险。

行业将进入合作共赢的时代,合作拿地将成为未来投资的主流方式,对于大型房企而言,共赢的同时掌握操盘权,对于小型房企来说则可选择合作拿地且不操盘模式。接下来房企仍需以深耕、合作为主,聚焦核心城市精准投资,合理控制拿地成本,拿对地、不拿高价地,同时拓宽投资渠道。

相关知识

百强房企的8月:业绩提升显著,降负债、稳现金流成主旋律

百强房企的8月:业绩提升显著,降负债、稳现金流成主旋律

房企审慎拿地 土地市场降温

百强房企“银十”环比微降3.9%,市场仍不容乐观!

百强房企去年拿地额超3.23万亿

“三条红线”悬顶,三季度房企投资金额下滑26%

一季度百强房企拿地金额超4500亿

受调控政策收紧影响 房企审慎拿地土地市场降温

“三条红线”悬顶 三季度房企投资金额下滑26%

百强房企4月拿地金额环比增超100%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963