2020年深圳楼市整体回暖,甲级写字楼市场需求活跃、吸纳量挤入历史前三

虽然全国整体经济因疫情带来的负面冲击仍在消化中,但房地产市场却一扫阴霾,以超预期的速度恢复。12月30日,记者从戴德梁行举办的“2020年深圳房地产市场总结及展望”抢听会上获悉,深圳楼市已整体回暖,在住宅、写字楼、商业以及大宗交易等方面的市场均表现突出。其中,2020年深圳全年住宅交易总量恐将稳居近五年之首;深圳甲级写字楼市场的吸纳量则较2019年上涨了44.1%,其需求显示出超强韧性;商业市场新开店铺零售业态占比过半,餐饮业继续率先激活市场。

住宅市场快速回暖、区域分化仍在持续

戴德梁行发布《2020年深圳房地产市场总结及展望报告》显示,2020年1-11个月,深圳新建住宅与二手住宅销售面积分别为553.5万平方米、762.6万平方米,同比增幅达到28.7%、36.4%,前11个月两项指标已经超过2019年全年的水平,并且可以预判2020年全年住宅交易总量将稳居近五年之首。

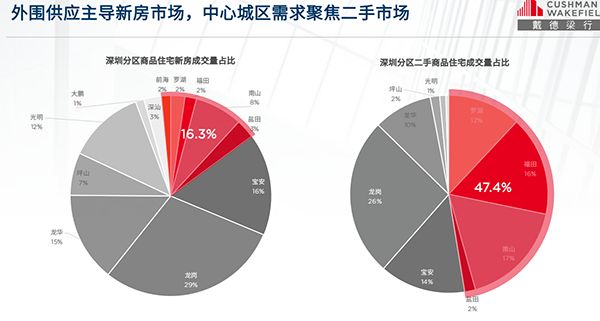

从区域市场来看,前海、福田、南山的商品住宅均价位列深圳各区中的前三,而对应区域内的90平方米以上面积段的成交占比分别达到100%、66%、85%,南山当仁不让成为豪宅化特征最为显著的区域。而90平方米以下面积段成交占比超四成的区域分别为罗湖、盐田、龙岗、光明,依次为82%、53%、43%、41%,也因此成为刚需释放相对集中的区域——住宅市场的区域分化仍在持续。

前11个月,龙岗一二手商品住宅成交总量达360.22万平方米,在全市占比27%,稳居各区之首。与2019年同期对比,包括一二手交易在内的住宅成交总量增幅超过50%的区域分别为光明、龙岗、大鹏、龙华,增幅分别为6以新房市场为主的光明,捕获了相当的市场热度;而处于东部的龙岗和大鹏,成交量增幅亦超50%——东部楼市的成交表现可谓十分活跃。

写字楼供应集中入市,吸纳量挤入历史前三

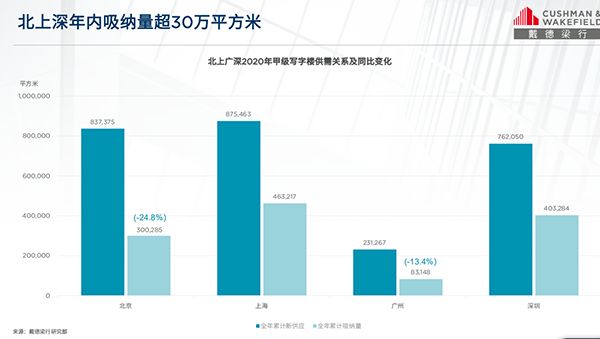

疫情影响下国内经济增速放缓,租金下调无疑是刺激市场需求释放的因素之一,在此方面,四个一线城市写字楼市场租金下滑表现尤为突出,其中深圳以12.8%的租金年度降幅首当其冲,与此同时,深圳全年录得30万以上的高吸纳量,反映出一线城市甲级写字楼需求的韧性。在近80万平米的新增供应刺激下,市场租赁活动甚是活跃,全年41.8万平方米的吸纳量已是2019年吸纳量的4倍有余。

值得指出的是,科技类企业仍然成为年内写字楼新增需求的主力,医疗、物流类亦有亮眼表现。其中,TMT(电信、媒体和科技)行业占比高达36%,其次是金融达到29%,专业服务占比为12%。

得益于“前海归巢”计划对企业直接提供租金补贴,吸引不少企业入驻,作为新兴商务板块的前海甲级写字楼因此也得以较快去化,全年甲级写字楼吸纳量达到20.8万平方米。此外,更长的预租及免租期,为业主及企业提供更多的选择机会,进一步刺激租赁需求释放,市场给出的积极反馈显示出深圳写字楼市场的活跃需求。

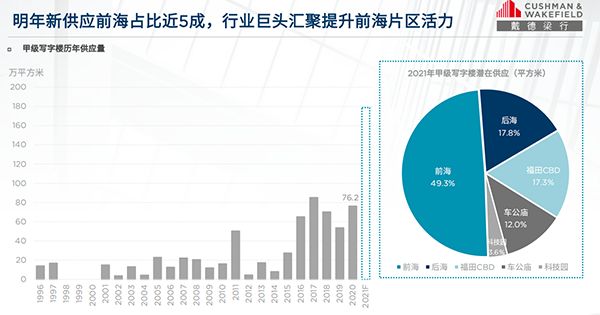

戴德梁行研究院副院长、华南区研究部董事张晓端表示,2021年深圳有望投入使用的甲级写字楼计划供应量约达179万平方米,预计实际供应将在100万平方米以内,写字楼租赁仍将保持活跃。高供应量将为企业带来更多的选择,竞争压力下租金优势仍会是是吸引企业的重要因素之一。

戴德梁行深圳公司写字楼部主管及董事杨薇分析,未来市场新增供应中以商办综合体为主,其次为总部物业及城市更新项目。其中罗湖为城市更新主要阵地,南山片区则为总部物业及综合体供应的主力区域。而未来写字楼的产品变革将从物理空间载体向综合产品创新发展,整体趋势为多元化的功能空间、感知型智慧楼宇、健康舒适的办公环境以及企业生态圈的营造。

新开店铺零售业态占比过半,餐饮业态率先激活市场

《报告》显示,2020年深圳商业经营仍迎来红山6979、招商汇港二期、宝能环球汇等新优质购物中心入市,带来共计53万平方米的新供应,而这些项目也被列入政府《促进消费增长的若干措施》中推动消费提质增效的重点项目而得到支持。伴随国内疫情逐渐受到控制,商业经营活动也在二季度陆续恢复,零售市场整体得到提振。

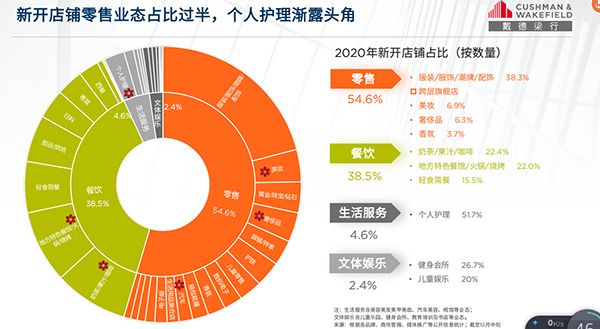

从入驻商业类型来看,新开店铺零售业态占比过半,个人护理渐露头角,其中,零售占比高达54.6%,餐饮占比达到38.5%,餐饮成为率先激活商业市场的业态。此外,数据显示,中国境内奢侈品市场从4月开始回暖,海外高端品牌陆续重仓深圳市场。

从年末的租金走势来看,各区优质购物中心最优层平均租金均有不同程度的回升,全市平均租金触底后回升4.1%至818.33元每平方米每月,其中罗湖以7.5%的涨幅领先,预计明年一季度在春节销售的推动下可恢复至疫前水平。

未来5年,全市将有近20个优质购物中心,共计228万平方米的未来供应计划入市,其中中心城区占比63.8%,非中心城区占比36.2%。此外,龙华区签约美国Costco华南总部项目,龙华将开设开Costco南首家旗舰卖场;11月,前海管理局与沃尔玛签下《前海山姆旗舰店合作协议》,山姆旗舰店落户前海。伴随海外高端品牌的首店及零售巨头的陆续进驻,深圳国际消费中心城市的建设成果将逐步落地。

深圳大宗交易规模全国第三,下半年成交尤为活跃

数据显示,截至2020年12月25日,全国大宗交易规模达1,942亿元,较2019年下降32%,累计成交181宗;深圳排名第三,总成交额278亿元,累计完成25宗。戴德梁行华南区资本市场部主管及董事陈俊儒表示,深圳下半年的大宗交易成交额占全年成交额的73%,显示疫情后的交易活跃度恢复迅速。

据了解,今年的大宗交易市场是“价格盘整、成交活跃、生意盎然”,虽然观察到资产价格普遍有回调的现象,但也相当程度给予刺激并促进了成交的活跃,在疫情短暂的影响后立刻恢复了勃勃生机。其中,写字楼大宗交易自用买家占据主导地位,背景涵盖金融保险、实业及科技类企业。同时,深圳传统的工业物业成交宗数及占比明显回升,在2019年的沉寂后重回交易舞台,特别是疫情催生的数字经济,宅经济等新的经济形态,数据中心和仓储物流均受到资本高度关注;日前深圳及惠州均录得数据中心的成交,显示投资者对于大湾区乃至于大深圳都市圈物流仓储以及数据中心机会的持续看好。

展望来年大宗市场走势,陈俊儒形表示,成立四十周年的深圳经济特区是“集万千宠爱于一身”,是一座以“科技”、“创新”、“年轻”著称的大湾区都市,迅速的成为近年来投资者最关注的目标市场之一;政府今年所提出“支持盘活利用存量工业地”,以及取消小地块更新限制等政策,有助于盘活存量资产,赋予工改类项目更多想象空间。同时,随着资产价格回调,投资者可以重新审视布局深圳的投资机会;写字楼投资者则可重点关注深圳核心区域带有稳定现金流、有改造提升空间、小体量的优质办公项目。活跃的自用买家则将继续寻找合适标的,成交量有望持续上升。

文章来源:深圳特区报

相关知识

北京甲级写字楼整体市场需求持续回暖 灵活办公成新趋势

机构:深圳2020年甲级写字楼吸纳量大增 租金降至2014年水平

深圳写字楼市场经历“过山车” 三季度吸纳量环比大降45.3%

新冠肺炎疫情后的复苏:中国甲级写字楼市场——疫后需求不减

一季度上海甲级写字楼净吸纳量同比降49%

上海的楼|写字楼需求复苏:净吸纳量扭负为正,空置率下降

第一太平戴维斯:上半年重庆甲级写字楼净吸纳量为负

空置率过高,深圳写字楼开启以价换量模式

深圳甲级写字楼三季度新增超30万平方米

三季度北京甲级写字楼空置率进一步攀升 租金仍保持下降趋势

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651