两部门划“红线”:工农中建交邮等大行房地产贷款占比不超40%

2020年最后一天,人民银行与银保监会共同发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》)。《通知》要求银行业金融机构的贷款集中度,也就是房地产贷款占比以及个人住房贷款占比要满足人民银行和银保监会的管理要求。

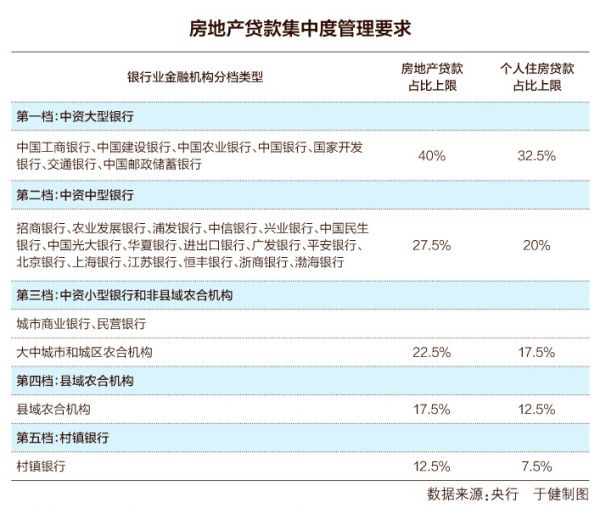

《每日经济新闻(博客,微博)》记者注意到,人民银行与银保监会根据不同银行的资产规模及机构类型,分成五档对房地产贷款集中度进行管理,这五档分别包括中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行。其中,第一档中资大型银行房地产贷款占比上限为40%。

人民银行、银保监会有关负责人表示,建立房地产贷款集中度管理制度,有利于市场主体形成稳定的政策预期,有利于房地产市场平稳健康可持续发展。

建立房地产贷款集中度管理制度,有利于房地产市场平稳健康可持续发展。图为无人机拍摄的高楼林立的深圳市区 新华社图

共分为五档进行管理

两部门根据不同银行的资产规模及机构类型,分成五档对房地产贷款集中度进行管理,具体来看,第一档也就是中资大型银行,包括工农中建交邮储6家国有大行和国家开发银行的房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。

第二档也就是中资中型银行,包括12家全国性股份制银行、农业发展银行、进出口银行以及资产规模较大的几家城商行如上海银行、北京银行(601169,股吧)等的房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%。

第三档为中资小型银行和非县域农合机构,包括除了第二档以外的城商行、民营银行以及大中城市和城区农合机构,房地产贷款和个人住房贷款的占比上限分别为22.5%和17.5%。

第四档为县域农合机构,房地产贷款和个人住房贷款的占比上限分别为17.5%和12.5%。

第五档为村镇银行,两项贷款的占比上限为12.5%和7.5%。

另外,两部门表示,人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以《通知》的第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

值得注意的是,有两种情况暂不纳入房地产贷款占比计算,一是住房租赁有关贷款,目的是为支持发展住房租赁市场;二是为配合资管新规的实施,资管新规过渡期内(至2021年底)回表的房地产贷款不纳入统计范围。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼对记者表示,加强房地产贷款集中度管理,符合近年来“房住不炒”的房地产调控主基调,更有助于推动金融资源进一步进入小微企业、制造业、绿色发展等国民经济和社会发展重点领域和薄弱环节。在金融资源有限的情况下,避免房地产业“虹吸效应”,挤占过多的信贷资源。

体现防风险和稳市场

《每日经济新闻》记者注意到,《通知》将从2021年1月1日开始实施,并且设定了相应过渡期限,截至2020年12月末,银行机构的房地产贷款占比、个人住房贷款占比超出管理要求2个百分点以内的,其业务调整过渡期为自2021年年初日起的2年。而超出2个百分点及以上的,业务调整过渡期为自2021年年初起的4年。

两部门表示,建立银行业金融机构房地产贷款集中度管理制度是为提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。同时,推动金融供给侧结构性改革,强化银行业金融机构内在约束,优化信贷结构,支持制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节融资,推动金融、房地产同实体经济均衡发展。

此举又会对房地产企业产生怎样的影响?两部门在答记者问时表示,2019年以来,人民银行、银保监会已就房地产贷款集中度管理制度开展了广泛调研,与金融机构进行了充分的沟通,相关指标设定充分考虑了银行业金融机构实际情况,并采取了分类分档、差别化过渡期、区域调节机制等多种机制安排。

目前,大部分银行业金融机构符合管理要求,人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。

对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。

董希淼表示,近段时间,市场对加强房地产金融管理有一定预期。此次制度实行分类分层的差别化管理,赋予各地一定的调整空间,并设置了较长过渡期,一方面表明加强管理和调整的方向是明确的,但也会把握好政策的节奏和力度,给目前不达标的机构以充分的整改的空间和时间,有助于保持市场平稳有序发展。

交行金研中心研究员夏丹表示,《通知》的出台体现了对金融、地产两个市场防风险和稳市场的考虑。对于房地产市场而言,强化房地产金融监管,是坚持“房住不炒”的一个环节;对于金融市场而言,防止楼市风险向金融领域传导,有利于金融系统稳健发展。

管理制度对金融机构的总体房地产贷款和个人住房贷款均设定了占比上限,同时不将住房租赁相关贷款纳入管理范围之内,也与中央经济工作会议的相关要求一致。

(责任编辑:宋虹姗 HO031)相关知识

房地产贷款集中度管理制度来了,楼市怎么走?

房地产贷款集中度管理制度来了,楼市怎么走?

新增涉房贷款占比压到30%以下?大行人士:未见发文

新增涉房贷款占比压到30%以下?大行人士:未见发文

重磅!监管放大招:房地产贷款“红线”来了!分五档考核贷款占比,影响多大?

重磅突发!监管紧急通知:控制房贷规模!多家大行新增涉房贷款占比降至30%以下

设置占比上限!我国建立房地产贷款集中度管理制度

监管要求大型银行控制房贷规模,多家大行新增房贷占比降幅超七成

房地产贷款集中度管理制度

监管层“三道红线”后再亮剑,设置银行涉房贷款占比“安全线”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651