房地产贷款集中度管理制度

2020年12月31日,收盘整点,中国人民银行 中国银行保险监督管理委员会关于建立银行业金融机构房地产贷款集中度管理制度的通知(银发〔2020〕322号)

这次规范性文件意义重大,与9月份央行和住建部下发的“三道红线”并驾齐驱,堪称遏制房地产市场波动的两只手。

“三道红线”从终端上限制房地产企业贷款水位线

这次“贷款集中度管理”是从根上收缩资金阀门

在全球无限量QE背景下,如何保证房住不炒?必须两头抓,保证三稳,对于投机房地产的资金要抖三抖了。

下面逐条解读文件

一、本通知所称银行业金融机构是指在中华人民共和国境内设立的中资法人银行业金融机构。

点评:中资法人银行,不含外商独资,例如渣打银行

二、本通知所称房地产贷款集中度管理是指银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例(以下简称房地产贷款占比)和个人住房贷款余额占该机构人民币各项贷款余额的比例(以下简称个人住房贷款占比)应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限,开发性银行和政策性银行参照执行。

点评:这里面有两个关键词“房地产贷款占比”和“个人住房贷款占比”,这里我先上结论,“房地产贷款占比”其实是包含“个人住房贷款占比”,一会在分析这俩词的包含关系。

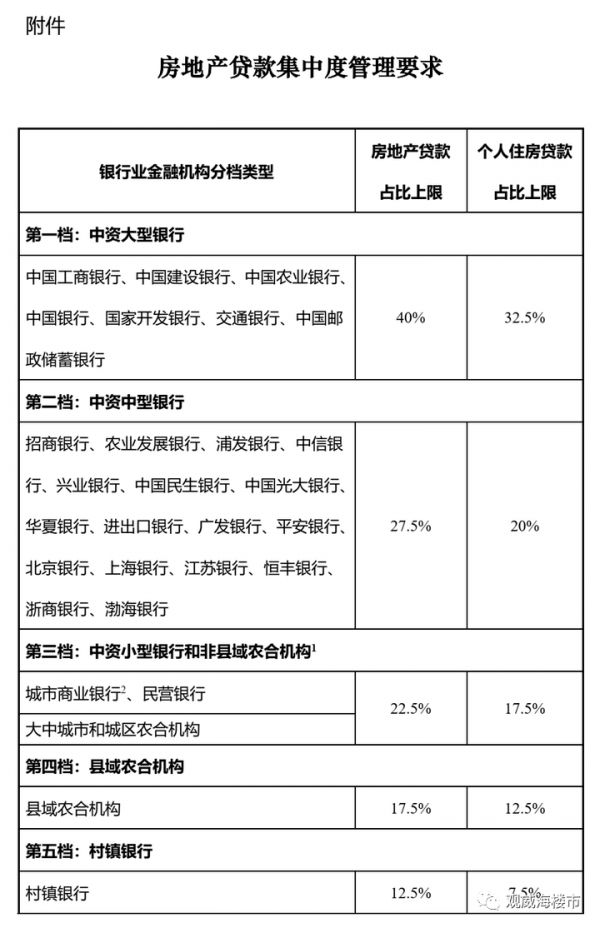

先看一张附件图

这里可以明显看到,不同属性的银行一共划分了五档,国有六大行工、农、中、建、交、邮这种级别的自然待遇要高些,这类银行就一个字“稳”,这么稳重,给予权重比例自然高。

第一档可以看到房地产贷款占比上限40%、个人住房贷款占比上限32.5%,如果是独立互不包含的关系,那整体房地产贷款总和在72.5%,这显然不可能。

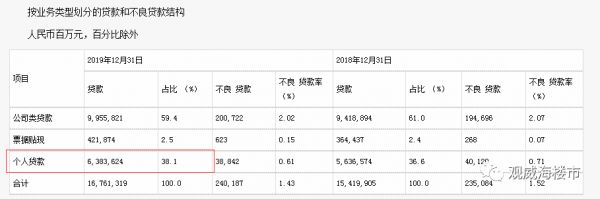

我找工商银行2019年报资料看下

再拆分看个人贷款和公司类贷款

个人贷款-------------------------------------------------------------------------------------

个人住房贷款占个人贷款:80.9%,个人贷款占总贷款38.1%

个人住房贷款占总贷款:1(总额)x38.1%(个人贷款占比)x80.9%(个人住房贷款占比)=30.8%,低于32.5%上线

公司类贷款----------------------------------------------------------------------------------

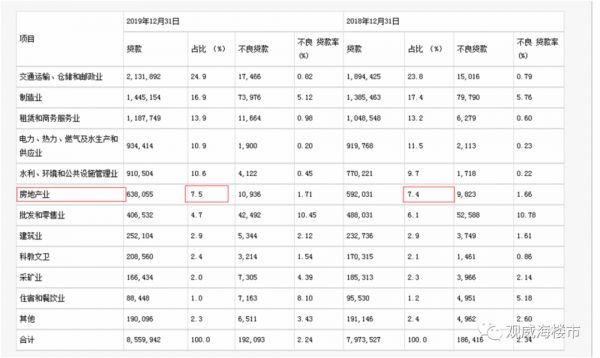

公司类贷款中房地产贷款占比7.5%

与房地产贷款占比上限40%差距甚远(第五条中的配图有工行一些数据---房地产35.8%,个人贷款30.5%),由此判断

房地产贷款占比包含对公贷款+个人住房贷款

这个概念弄明白了,那么对于数据的理解就不会出错了。

三、人民银行、银保监会根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理(具体分档及相应管理要求见附件),并综合考虑银行业金融机构的规模发展、房地产系统性金融风险表现等因素,适时调整适用机构覆盖范围、分档设置、管理要求和相关指标的统计口径。

点评:第二条已经贴了要求附件

文件中明确指出了适时调整、分档管理,意思很明确,根据经济发展需要灵活变动,不刻板。如果经济按照规划中的路线发展,维持不变,如果某银行和房地产有偏离航线状况时可变。

四、人民银行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以本通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。人民银行、银保监会将对人民银行副省级城市中心支行以上分支机构、银保监会派出机构确定辖区内地方法人银行业金融机构房地产贷款集中度管理要求的行为进行监督管理。

点评:还是灵活,对于三四五档的地方性银行,上下浮动2.5%,人民银行和银保监会将进行监督管理

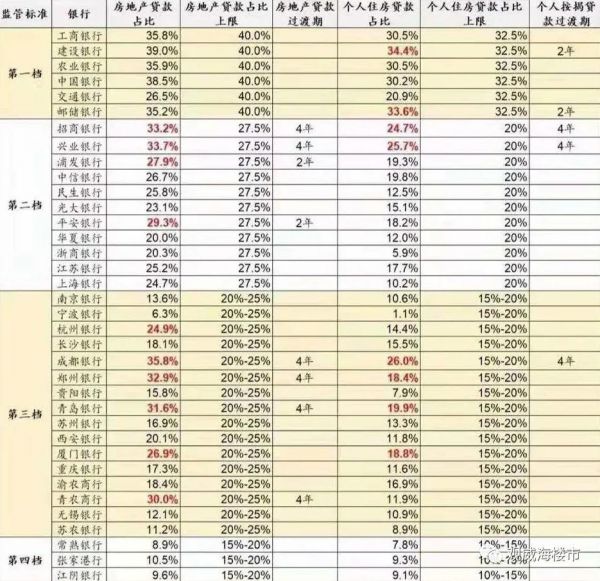

五、2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

点评:字面意思不多解读,这里贴一张机构的调整汇总图参考

六、房地产贷款集中度超出管理要求的银行业金融机构,须制定业务调整过渡期内逐步达到管理要求的调整方案,明确向管理要求边际收敛的具体举措。适用于第一档和第二档房地产贷款集中度管理要求的银行业金融机构,于本通知实施之日起1个月内将调整方案报送人民银行、银保监会,并按季度报告执行情况。适用于第三档、第四档、第五档房地产贷款集中度管理要求的银行业金融机构,于本通知实施之日起1个月内将调整方案报送当地人民银行分支机构、银保监会派出机构,并按季度报告执行情况。

点评:不合格的银行,要1个月内把调整方案上报给人民银行、银保监会,并按照季度汇报执行情况

七、人民银行、银保监会及人民银行分支机构、银保监会派出机构定期监测、评估执行情况。

点评:略

八、房地产贷款集中度符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,保持房地产贷款占比、个人住房贷款占比基本稳定。

点评:暂时合格的银行,继续保持,不要嘚瑟。

九、业务调整过渡期结束后因客观原因未能满足房地产贷款集中度管理要求的,由银行业金融机构提出申请,经人民银行、银保监会或当地人民银行分支机构、银保监会派出机构评估后认为合理的,可适当延长业务调整过渡期。

点评:灵活,还是灵活,但要监督审批,开会探讨是否合理

十、人民银行、银保监会将对未执行本通知要求的银行业金融机构,采取额外资本要求、调整房地产资产风险权重等措施。

点评:不服从指挥的银行,将采取额外的制约措施。

十一、 本通知自2021年1月1日起实施。

公众号:观威海楼市

解读威海新售楼盘、数据分析、政策解说、买房技巧。

相关知识

房地产贷款集中度管理制度

两部门:建立银行业金融机构房地产贷款集中度管理制度

房地产贷款集中度管理制度来了,楼市怎么走?

两部门:建立银行业金融机构房地产贷款集中度管理制度

房地产贷款集中度管理制度来了,楼市怎么走?

央行、银保监会:建立银行金融机构房地产贷款集中度管理制度

设置占比上限!我国建立房地产贷款集中度管理制度

建立房地产贷款集中度管理制度,坚持“房住不炒”

央行、银保监会关于建立银行业金融机构房地产贷款集中度管理制度的答记者问

央行:关于建立银行业金融机构房地产贷款集中度管理制度通知

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651