广深宅地供应“超标”!2020年土地市场总量将超去年

受疫情和三条红线影响,今年的土地市场跌宕起伏。年初土地成交跌至低谷,随着二季度以来各地为稳经济、稳财政,大部分城市加大了优质土地供应力度,土地供应总量稳中有升,三季度末再次降温。

临近年末,2020年全年土地市场供求已接近尾声。截至12月22日数据显示,今年土地供应量与去年基本持平,成交规模已超过去年全年,同时已有16个城市土地出让金超过千亿元,整体市场热度较2019年有所上涨。随着中央经济工作会议召开,未来土地供应结构或将发生较大变化,“三稳”目标之下土地成交规模还将延续高位,紧融资下地价有望继续维稳。

值得一提的是,目前多个城市出现土地市场火爆的情况,意味着短期内房企普遍看好该城市市场发展,但此类城市也存在地价过高而导致房价被推高的风险;短期内发展前景不被看好的城市,土地成交则相对较差,市场压力也会比较大。实际上,投资力度大小也代表开发商对该城市楼市的专业判断,反过来是可以供购房者参考的一项指标。

01

全年土地成交规模将超2019年

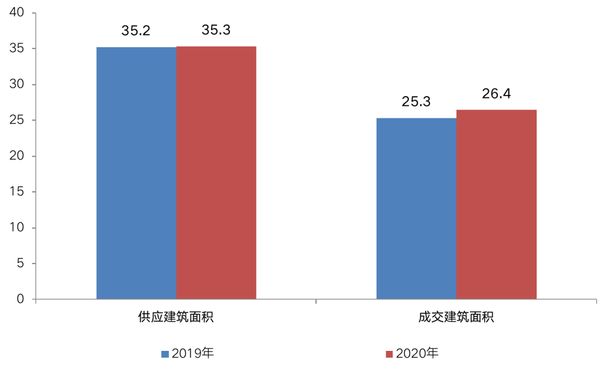

2020年三季度,受各城市供地节奏影响,土地市场成交量较二季度明显下滑,叠加“房住不炒”和“三条红线”政策影响,土地成交市场有所降温,但全年仍然保持了一定程度的上涨,土地供应端则保持与去年持平,CRIC监测数据显示,截至12月22日,全国300城土地挂牌量约16.0万公顷,建筑面积约35.3亿平方米。

从成交情况来看,CRIC数据显示,全国300城土地成交面积约12.1万公顷,与去年同期相比上涨了5%;成交建筑面积约26.4亿平方米,与去年同期相比增加了4%。从11月土地供应情况来判断,预计2020年全年土地市场总量将超越2019年的水平,全年成交规模同比增幅较4%还将进一步扩大。

图:2019和2020年全国300城土地供求情况对比(亿平方米)

注:2019和2020年统计时间周期均为1月1日-12月22日,下同。 数据来源:CRIC整理

注:2019和2020年统计时间周期均为1月1日-12月22日,下同。 数据来源:CRIC整理

02

土地供应分化,广深供应“超标”

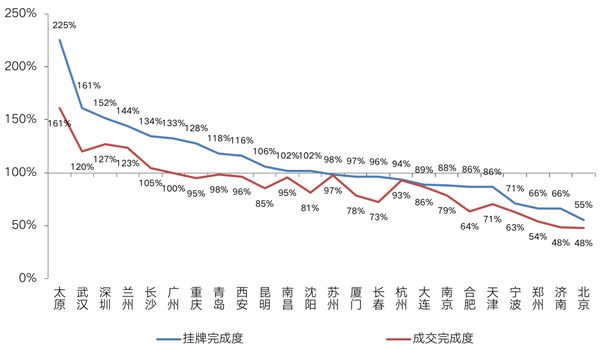

各个城市供地完成情况基本一致,基本呈现中西部城市“超标”、而楼市下行城市供地不足的分化格局。

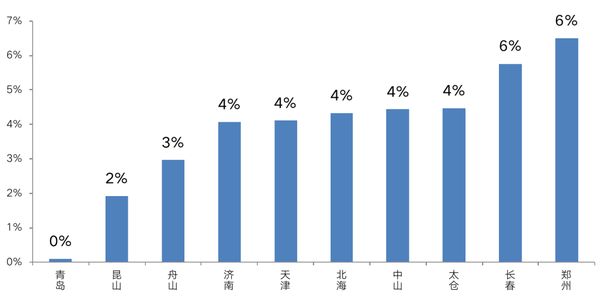

具体城市来看,太原、武汉、兰州等中西部城市土地挂牌量与供地计划量比值(以下简称“挂牌完成度”)均超140%,供应规模明显“超标”。其中太原最为典型,宅地挂牌量已达到684公顷,而全市2020年宅地计划供应量仅304公顷,挂牌完成度高达225%。究其原因,今年太原市旧改持续发力,仅小店区就有257公顷宅地挂牌,同比2019年上涨了160%。同样,为了激发经济活力的武汉也加大了土地供应,挂牌完成度高达161%。

一线城市中深圳、广州挂牌完成度分别为152%和133%,供应端持续发力。究其原因,两城受到国家政策的影响。

2020年深圳特区建设40周年之际,中央支持深圳建设“先行示范区”,其建设用地审批进一步扩权,土地供应节奏明显加快,供地量有了明显增加。

在粤港澳大湾区规划落地利好之下,广州土地市场热度较高,尤其是南沙区更是成为房企竞相追逐的热土,多宗地达到最高限价、进入摇号环节,地价也屡破纪录、价格接近“2万+”。11月30日,佳兆业又以最高限制地价20.18亿元及配建12150平方米拿下南沙湾一宗地块,折合楼面价22700元/平方米,再次刷新南沙地价最高纪录。

图:从土地供应和成交两个角度看典型一二线城市供地计划完成度

注:受土地挂牌时间影响,2020年挂牌地块尚未全部成交 数据来源:CRIC整理

注:受土地挂牌时间影响,2020年挂牌地块尚未全部成交 数据来源:CRIC整理

济南、郑州等楼市下行压力非常大,在此影响下城市土地挂牌完成度相对较低,均在70%以下。国家统计局公布的《2020年11月70个大中城市新建商品住宅销售价格指数》数据显示,两城11月商品住宅价格同环比均呈下降趋势,尤其是济南,11月房价同比去年同期下降了1.7%。

宁波、合肥、南京、大连等城市挂牌完成情况也欠佳,均在90%以下。主要是由于控制市场热度,典型如宁波,因二、三季度商品房、土地市场异常高热,屡遭调控、约谈,房地产市场进入政策敏感期,四季度土地挂牌量明显缩减,截止12月22日,宁波四季度宅地挂牌量不足百万方,不及二、三季度的三成,因此市场热度较高的宁波今年宅地挂牌完成度和成交完成度反而处于较低水平。

图:2020年宁波涉宅土地成交量价月度变化情况

注:12月数据截止12月22日。 数据来源:CRIC整理

注:12月数据截止12月22日。 数据来源:CRIC整理

03

土地热度有所上涨,

部分城市成流拍“重灾区”

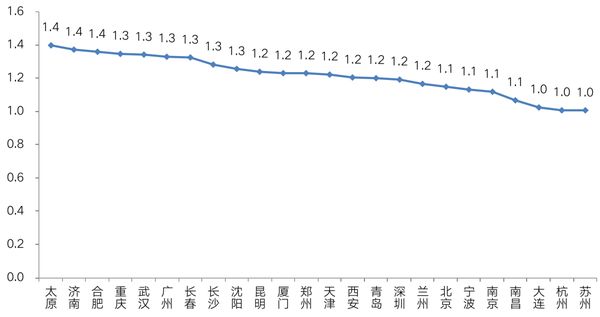

从反映土地市场热度的供求比指标来看,2020年全国300城土地供求比为1.34,较2019年下降了0.05,2020年的土地流拍情况整体好于2019年。这一数据与CRIC监测的重点城市的流拍率有一致的表现,2020年土地流拍率为10.7%,较2019年下降了近3个百分点。总的来看,土地市场热度较2019年有所上涨。

分城市来看,24个重点一二线城市中供求比超1.3的城市达到了三成,其中太原、济南、合肥等城市表现尤为突出,供求比均超1.35,土地流拍占比相对较高。CRIC监测的重点城市流拍数据(按幅数)显示,三城均是流拍率TOP10城市,流拍率都超过了12%,均是流拍的“重灾区”。即便是成交地块,溢价率水平也相对较低,以今年商品房市场表现欠佳的济南为例,涉宅土地溢价率仅有4%,多宗土地为底价成交,土地市场非常萧条。

图:2020年典型一二线城市涉宅地块供求面积比

数据来源:CRIC整理

数据来源:CRIC整理

相比之下,杭州、宁波、南昌等供求比较均衡(供求比均在1.1及以下)的城市,流拍率则处于相对较低水平,溢价率也处于相对高位。典型如杭州,2020年涉宅土地流拍率(按幅数)仅有2%,而溢价率却高达21%,土地市场热度明显高于供求比较高的城市。

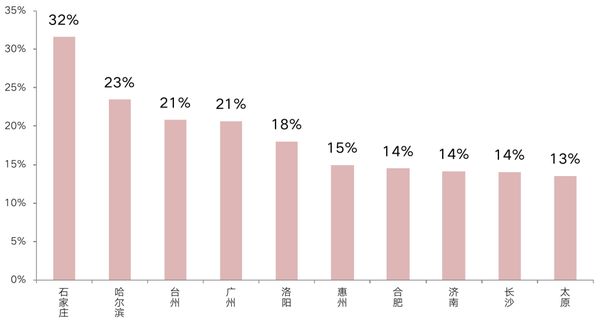

图:流拍率TOP10城市

数据来源:CRIC整理

数据来源:CRIC整理

图:溢价率最低TOP10城市

数据来源:CRIC整理

数据来源:CRIC整理

各城市土地供地节奏整体呈现“因城施策”的格局,政策利好的深圳、广州土地供应明显增加,旧改需求较大的太原、兰州等城市供应也显著上涨;商品房库存压力较大的济南、郑州等城市则明显减少了土地供应,实际成交宅地仅占全年宅地供地计划的一半。

中央经济工作会议定调,明年宏观政策要保持连续性、稳定性、可持续性,继续坚持“房住不炒”的政策主基调。在“三稳”预期的调控大背景下,土地供应仍将保持适度充裕,预计2021年土地成交规模还将延续高位。

值得注意的是,今年中央经济会议把“解决好大城市住房突出问题”列为明年要抓住的八大重点任务之一。对一二线这些大城市而言,明年土地供应在遵循“因城施策”、合理充裕的前提之下,土地供应将向租赁租房建设倾斜,尤其是人口规模较大、房价较高、住房矛盾比较突出的京、沪、深三个一线城市,保障房供应比重将会显著增加。

从企业的角度来看,“三条红线”压顶,房企融资环境将长期趋紧,在“钱紧”背景下,房企拿地将会更加审慎,加之明年土地供应仍将延续高位,土地热度难再上涨,地价维稳也是大概率事件。

相关知识

广深宅地供应“超标”!2020年土地市场总量将超去年

上半年土地市场持续火热 下半年宅地供应节奏有望加快

广深土地市场上演翘尾行情 供需格局生变

中指研究院:上半年大湾区土地市场发展良好 东莞成交建面同比增285.8%

下半年宅地供应节奏有望加快

9月大湾区十大最贵宅地出炉!广佛包揽8宗,广州综合地夺魁

下半年宅地供应节奏有望加快 市场趋于平稳

6月粤港澳大湾区9城土地成交火 哪座城市热度超广深?

下半年宅地供应节奏有望加快 一、二线城市明显加大力度

透市|广州宅地市场持续火热 加速成交或缓解疫情影响

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284