远大住工提速回A

在地产行业发力股权融资的大潮下,规模房企选择分拆多元业务上市,装配式建筑龙头远大住工选择了A+H双平台运营。

9月30日,远大住工在深交所创业板提交招股书,成为H股上市公司中启动回A时间最短的企业,还不到3个月,便于12月22日晚间,更新了招股书数据,回A步伐正在加速。

三年营收复合增长率26.3%

成立于2006年的远大住工,是一家为中国建筑工业现代化提供整体解决方案的平台公司。主营业务包括PC构建制造、PC生产设备制造和工程承包。装配式建筑行业对资金的要求较高,而在PC构件生产工厂的建设过程中,需要大量投入资金,这也是远大住工最大的收入来源。

2016年起,装配式建筑市场迎来快速发展,4年的时间内,远大住工也实现了业绩的翻倍。2016-2019年,远大住工的收入由16.71亿元增加至33.69亿元,复合年增长率为26.3%,2019年同比增长48.5%;对应的利润从1.98亿元大幅增加至6.77亿元,复合年增长率达50.7%。

在行业的爆发期,远大住工需要更多资金来保证行业的领导者地位及优势。其在招股书中也表明,公司目前新项目的开展和未来战略的发展的制定均在不同程度上受到了资金的限制。

工程业务方面,远大住工已卖掉工程子公司,更专注于主营业务,以做PC构件为主。

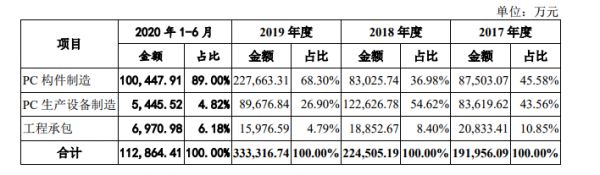

2017-2019年,三大主营业务为远大住工带来的总收入分别为19.19亿元、22.45亿元、33.33亿元,对应的净利润分别为1.53亿元、4.51亿元、6.64亿元。其中,PC构建制造业务的份额越来越大,占总收入的比重从2016年的45.85%提高至了今年6月的89%。

2020年1-6月,远大住工实现归属于母公司所有者权益38.15亿元,营业收入11.75亿元,净利润-2320.78万元,归属于母公司所有者的净利润-2320.78万元。

新冠疫情对远大住工的影响很大,主要客户和供应商延期复工,工程开工及建设滞后或停止,生产经营均受到不同程度的影响。今年中期,远大住工的手持现金较年初减少2.6亿元至8.3亿元。

近三年毛利率超30%

2017年,远大住工的有息负债为13.6亿元,2018年为15.5亿元,2019年升至23.7亿元。截至2020年上半年末,这一数值为23.8亿元,几乎与去年持平。对应的资产负债率分别为61.63%、61.16%、56.89%及57.94%,呈下降趋势。

毛利率方面,2017年度、2018年度、2019年度及2020上半年,远大住工主营业务的毛利率分别为36.59%、32.07%、33.97%及32.61%。

远大住工表示,毛利率主要受原材料采购价格、公司固定成本分摊和产品售价影响,如果未来受市场供需关系等因素影响,毛利率可能会持续下降。

截至上半年末,远大住工已在湖南省、浙江省、安徽省、江苏省、广州省、天津市及上海市建立七个区域生产中心,共计拥有15家全资PC工厂及已累计签约88家联合工厂,总产能为约680万立方米。

在58间具备生产能力的PC生产设备制造的联合工厂中,实现盈利的有14间,较去年底减少6间。

相关知识

远大住工提速回A

远大住工加速回A

掘金万亿市场 远大住工净利增长

远大住工拟首次公开发行A股 进一步扩大融资渠道

远大住工:17名高管持股3.58亿港元

企示录|远大住工谋求“H+创业板” 流动性难题待解

加速A+H上市 远大住工撬动万亿级乡村品质住宅市场

远大住工调整A股发行募集资金投资项目

远大住工:2.92亿元出售远大建工100%股权

非典型房企半年报观察 | 远大住工难止亏损

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284