碧桂园最新年报出炉 多项核心财务指标亮眼

营收、毛利润、净利润大幅增长 碧桂园2019年业绩持续领先

碧桂园手握2683.5亿元现金 净经营性现金流持续为正

2683.5亿元! 碧桂园现金余额创历史新高

碧桂园净借贷比率降至46.3% 连续12年保持在70%红线以下

2019年权益销售现金回笼约5301亿元 碧桂园回款率高达96%

碧桂园财务稳健 现金余额对短期有息债务覆盖比例达2.3倍

碧桂园大派“红包”尽显蓝筹本色 派息总额达124.74亿元

碧桂园:投资级港股大蓝筹 派息高达124.74亿元

碧桂园2020年报:已售未结资源丰厚 未来盈利有保障

3月27日,碧桂园控股有限公司(股票代码:2007.HK)披露2019年全年业绩。截至2019年12月31日,碧桂园共实现权益合同销售金额约5522亿元,权益合同销售面积约6237万平方米,分别同比增长10%和15.2%,销售继续领跑行业。

2019年,碧桂园盈利表现亮眼,营业收入、毛利润、净利润分别同比增长约28.2%、23.6%和26.1%。截至期末,碧桂园拥有现金余额2683.5亿元,再创历史新高。得益于强劲的销售回款,公司净经营性现金流连续第四年为正,在当前的市场环境下,更突显了企业强大的经营管控能力。

业绩持续增长 相信新型城镇化的空间

2019年,碧桂园权益合同销售金额同比增长10%至5522亿元。克而瑞统计的数据显示,2019年TOP100房企累计权益销售金额同比增长6.5%。从同比增幅来看,碧桂园在庞大的基数之上,仍保持着高于百强平均水平的增长。

(数据来源:企业公告)

受疫情影响,今年年初房企销售业绩整体下滑。碧桂园集团总裁莫斌在发布会上说,3月份随着线下售楼处陆续恢复,销售基本恢复到正常的水平,与去年同期相当。“我们相信中国市场是巨大的,新型城镇化的推进仍有巨大的空间。”他说,得益于公司一至六线的全面均衡布局,虽然疫情带来一定影响,公司还是有相对大的空间可以进行调整。

尽管当前经济形势复杂,但碧桂园坚持长期看好新型城镇化前景,对中国经济稳定增长、长期向好抱有坚定的信心。在最新的财报报告中,碧桂园创始人、董事会主席杨国强表示,国家的城镇化和现代化成就了碧桂园。“如今城镇化还在进行中,凭借在全国广泛而均衡的土地布局,碧桂园已经证明了坚持城镇化路线所带来的竞争力,走出了属于自己的路。”

随着过往业绩逐步释放,碧桂园收入再创新高。报告期内,营收同比增长28.2%至4859.1亿元,毛利润同比增长23.6%至1266.4亿元;净利润同比增长26.1%至612亿元;股东应占利润、股东应占核心净利润分别为395.5亿元、401.2亿元,同比分别增长14.2%、17.6%。

此外,截至2019年12月底,碧桂园录得不含增值税的已售未结收入7158亿元。在各大房企中,碧桂园的已售未结金额近年来一直处于领先水平。

现金余额创新高 财务杠杆保持低位

2019年,碧桂园权益物业销售现金回款约5301亿元,权益销售回款率高达96%。在行业资金面持续收紧的背景下,继2016年,连续第四年实现净经营性现金流为正,达146.7亿元。

强劲的资金回笼保障了充足的现金流,大大提升了公司抵御风险的能力。截至2019年12月31日,碧桂园可动用现金余额约2683.5亿元,达到公司有史以来最高水平,占总资产比例达到14.1%,加之尚有约3167.9亿元的银行授信额度未使用。充裕的现金流为公司发展构筑了坚固的财务护城河。

债务方面,截至2019年12月31日,碧桂园有息负债总额约为3696亿元,需于一年以内偿还的短期有息债务为1163亿元,仅占总有息负债的31%,且现金余额对于短期有息负债的覆盖比例高达2.3倍,短期偿债无忧。

报告期内,碧桂园净借贷比率同比下降3.3百分点,仅为46.3%,且自上市以来连续12年将净借贷比率保持在70%的红线以下。

亿翰智库的最新研究显示,2019年上半年,营业收入位居前30名房企的净负债率均值为104.6%,最大值为230.4%,相较之下,碧桂园的净负债率也远低于Top30房企的平均水平。

从近期融资情况看,中指研究院数据显示,今年1至2月份海外债平均融资成本为8.74%。相较之下,1月8日碧桂园发行的两笔共计10亿美元票据,包括5.5亿美元的7年期票据及4.5亿美元的10年期票据,利率分别仅为5.125%和5.625%,远低于平均融资成本。

业内人士认为,公司的财务绩效、信用等级等在中期票据利率确定方面起到了很大的作用。“信用评级高的,融资成本可以很低。”明源地产研究院首席研究员艾振强指出。

投资级大蓝筹 连年派息丰厚

目前碧桂园已获国际权威信用评级机构惠誉给予投资级的BBB-企业信用评级。而三大国际评级机构的另外两家——标普及穆迪也分别给予碧桂园BB+及Ba1评级,距投资级均只有一级之遥。2019年8月,穆迪又将对碧桂园的展望由“稳定”调升至“正面”,这反映了穆迪对于碧桂园强劲的执行力、稳健的财务管理的预期。

惠誉认为,盈利能力是对房企进行评级分析的一个重要因素,获投资级评级的房企的EBITDA利润率高于中国其他房企的平均水平。目前,民营房企中只有碧桂园、龙湖等三家获得了惠誉投资级评级。

同时,碧桂园也是中国房企中仅有的几只投资级港股蓝筹股之一。2017年12月4日,碧桂园被纳入恒生指数成份股,晋升港股市场蓝筹级。在香港交易所上市的2000多家公司中,碧桂园跻身43支蓝筹股,反映了资本市场对碧桂园的充分肯定,以及对公司未来发展前景的信心。

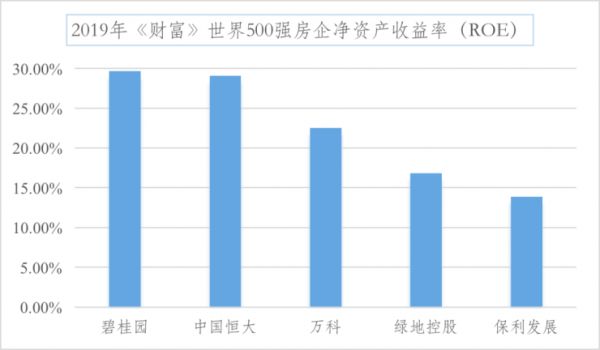

(数据来源:财富中文网)

2019年7月,《财富》发布2019年世界500强榜单,碧桂园以573.087亿美元的营收位列177位,较2018年上升176位,是榜单中排名上升最快的企业;此外,碧桂园的净资产收益率(ROE)在上榜的129家中国企业中排位靠前,在500强房企中位居首位。

盈利大增之余,碧桂园连年向投资者派发丰厚的股息。3月27日,董事会建议以现金派发末期股息每股34.25分,全年合计每股派息57.12分,分别同比增长13%和17%。全年派息总额124.38亿元,占公司股东应占核心净利润的31%。此外,2019年碧桂园基本每股盈利1.85元,同比增长14.9%。

作为传统纳税大户,碧桂园2019年纳税额高达702亿元,在积极创造社会财富的同时,努力承担更多的社会责任。

亿翰智库认为,得益于碧桂园充裕的现金流、较低的融资成本和偏低的净负债率,后续随着利好政策的不断推进,公司未来增长依然可期。

相关知识

碧桂园最新年报出炉 多项核心财务指标亮眼

碧桂园2019年最新年报出炉 多项核心财务指标亮眼!

各房企去年年报陆续出炉,保利销售数据亮眼

中南建设:2019年归母净利增长近九成 业绩亮眼 未来可期

中南建设发布2019年报:聚焦主业高质量增长,净利润上涨近九成

中南建设发布2019年报:聚焦主业高质量增长,利润上涨近九成

四大房企10月销售成绩单出炉:恒大成绩单亮眼

多家上市房企年报陆续出炉,2020“稳”字当头

亮眼!碧桂园去年核心净利超400亿元底气!五大城市群权益可售资源占比达74.7%

恒大碧桂园万科年报悉数发布 龙头房企为何集体降速

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284