云南城投藏“暗礁”

一夜之间,云南城投(SH:600239)密集地发布了38份公告文件。

其中,除了一份是宣布控股股东“云南省城市建设投资集团”名称变更为“云南省康旅控股集团”之外,其余的皆为调整资产重组方案的陈述。

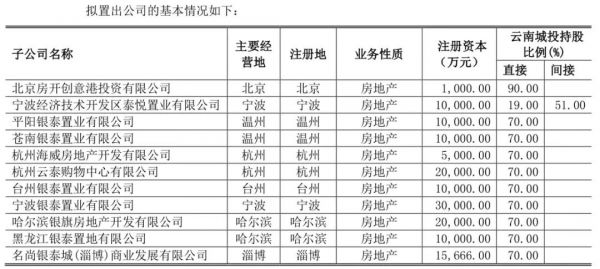

7个月前,云南城投曾发布过一次重大资产出售预案,如今计划有变。经过一番衡量与调整,它将之前出售名单中的天津银润、杭州西溪、成都银城、奉化银泰、台州商业及杭州银云6家标的公司,划出交易方案。

原因在于,上述6家标的公司,涉及云南城投的商业房地产抵押贷款支持证券融资(下称“CMBS”),根据CMBS的相关条款约定“上市公司丧失任一项目公司控制权”,即触发CMBS终止条款,需要提前偿还借款,涉及兑付资金约67.79亿元。

但由于云南城投预计无法按计划,取得CMBS持有人同意修订上述终止条款,且偿还CMBS款项的其他融资替换方案,尚在审批中;为避免对此次资产重组造成延后等不利影响,加快推进重组进程,它拟将上述6家标的公司暂时保留。

同时,考虑到此次交易完成后,上市公司尚持有包括宁波奉化银泰城、西溪银泰城等商业物业项目,为便于运营管理,它拟将云泰商管暂时保留。

这样一来,云南城投拟出售的企业,就由原来的18家变为11家,交易对价为30亿元,与原来50.9亿元的交易金额相比,下降了不少。

看似兼顾两边的折中方式,却折射出云南城投解决流动性问题的迫切感。

尽管云南城投近一段时间,一直在寻求各种方式去缓解自身的经营问题,但远水解不了近渴。对于它来说,只有成功置出资产,方能迅速借助现金流补充“给养”,应对时局。

交易=“解药”?

云南城投能否在此次交易中,获得打开困局的“钥匙”?至少从目前来看,其中仍藏着不少“暗礁”。

云南城投在公告中表示,它拟与全资子公司天津银润,在云交所公开挂牌转让标的资产,并由交易对方以现金方式购买,交易对方将根据公开挂牌结果确定。

不过,根据控股股东省城投集团董事会决议,省城投集团将指定全资子公司康源公司,参与竞买云南城投本次转让 的11 家标的股权。

方案明确提出,受让方(即摘牌方)应向标的公司提供借款,用于各标的公司向上市公司及下属控股子企业偿还债务。

截至 2020 年中期,各标的公司应付上市公司及其下属公司的债务,共计约 141.04 亿元。同时,标的公司作为债务人,由上市公司及其关联方提供的担保总额,共计67.21 亿元。

以此看来,无论竞得主体是谁,云南城投只想要实打实的真金白银,以便更好地解决债务问题。但交易中,仍存在着不少风险。

比如,在出售报告书中,它就毫不讳言地表示:“市场环境可能会发生变化,从而影响本次交易的交易条件;此外,监管机构审核要求也可能对交易方案产生影响。”

而风险因素并不只存在于外部,云南城投内部的种种问题,也可能成为梗阻。

目前,它持有宁波银泰、黑龙江银泰、淄博银泰、哈尔滨银旗、台州置业各70%的股权,这5项标的资产,都被质押于中国银行盘龙支行,以用作它于2017年收购上述资产时,向中国银行申请并购贷款的质押物。

云南城投已出具承诺,它将在前述股权办理工商变更登记至受让方名下前,归还该等借款,以解除前述股权的质押,确保股权的过户或转移不存在法律障碍。但能否按时归还借款,仍存有不确定性。

从长远来看,即使交易最终完成,也有留下一些“后遗症”。

交易之后,标的公司可能成为省城投集团控制的下属企业;因此,云南城投可能与控股股东及其控制的企业,在房地产开发、酒店运营及商业管理等方面,存在一定的业务重叠。

另一方面,此举虽然能帮助云南城投置出主要的自持商业地产,及其相关债务,降低其资产规模和有息负债水平;但相关标的资产将不再纳入合并报表范围,这会导致公司的经营规模、营业收入等财务指标,出现下降。

当下与未来

留给云南城投的时间,不多了。

2019 年,云南城投因部分项目未能如期竣工结转,房地产开发业务销售收入降至 38 亿元,较去年同期下降约 49%;实现营业收入 62.48 亿元,同比下降 34.52%;归属于股东的净利润-27.78 亿元,同比下降 665.35%。

今年上半年,它实现归母净利润-7.63亿元;若全年度经审计的净利润仍为负值,将会被上交所实施退市风险警示。而如果2021年依旧无法改观,就会造成其连续三年亏损的局面,从而被暂停上市,加剧债务风险。

截至 2020 年三季末,云南城投资产负债率为 95.53%,流动比率 0.92,速动比率 0.10,期末现金余额 12.63 亿元,短期借款余额 21.44 亿元。一系列的数字,折射出它较大偿债风险。

自持资产占比上升、公司资产周转率逐年下降、财务费用逐年攀升,种种“燃眉之急”,让云南城投不得不祭出“抛售”的举措。

然而,30亿元的交易对价,对连踩“三条红线”云南城投来说依然杯水车薪。

截至三季度末,云南城投剔除预收款项的资产负债率约为95.13%(红线:大于70%),净负债率约为785.5%(红线:大于100%),现金短债比仅为0.08(红线:小于1倍),距离“及格线”还很遥远。以现金短债比为例,三季末在手现金约15.9亿元,短期有息债约192.6亿元,现金缺口高达176.7亿元。

尽管内心有多种无奈,但表面上,云南城投还保持着对未来的畅想。

它于公告中表示,本次出售资产后,拟将收回的价款用于偿还债务和补充流动资金,以降低资产规模及有息负债、优化资产结构、节约资金利息支出、减轻经营压力,增强公司市场竞争力。

而它近年来持续向康养地产和旅游地产转型,如今也没有对此失去信心。

2020 年 4 月,云南省政府召开座谈会,通报了省委、省政府对省城投集团未来发展的最新战略定位——将打造成为云南省文化旅游、健康服务万亿级产业的龙头企业。

在此大背景下,云南城投直言,它将围绕最新的战略定位,依托集团公司在文化旅游、健康服务领域的优势资源,着力构建“文化+土地+开发”、“旅游+土地+开发”及“康养+土地+开发”的三大业务板块,向产业地产商全面转型。

在作别与保利的混改之后,今年9月,云南世博旅游集团49%股权、云南文投集团49%股权,注入到了云南城投集团中。 两者另外的各51%股权则在华侨城手中,华侨城为这两大集团的控股股东。借此,云南城投与华侨城搭上了线。

而找到了“文旅康养”业务的新伙伴之后,它又于10月19日宣布,与中交地产、中交租赁、中交上海航道共同签署《深化战略合作协议》,傍上了另一位央企合作者。

“自救”的动作仍在持续,此次出售资产,云南城投意在借此继续描绘企业“图景”;不过,交易结果如何,仍需在静默中等待。

相关知识

云南城投藏“暗礁”

云南城投“搭车”华侨城

云南城投的“新靠山”

云南城投的自我“救赎”

净利润持续亏损,云南城投要靠注资扭转颓势

起底云南城投混改迷局

云南城投:云南投控集团成为公司间接控股股东

云南城投高管动荡下的三大暗流

控股股东股权结构“巨变” 能否助云南城投走出困境?

保利发展:目前未参与云南城投重组

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284