蛋壳微众暴露的问题,要靠创业新生态解决

新博弈原创

文丨徐云逸

编辑丨刘一姿

环绕于破产跑路的传言之中,蛋壳公寓的美丽构想崩塌在这个十一月。

10月23日,蛋壳公寓官博辟谣“蛋壳跑路、倒闭”的消息;11月10日,蛋壳北京总部数百人维权,包含租客、保洁、维修工及供应商,现场出现肢体冲突;11月16日蛋壳官博再次声称“没有破产,不会跑路”;11月24日,蛋壳公寓成都、南京办公室人去楼空。

消息反反复复、虚虚实实,但是许多租客却真实地经历了从断水断电断网到被房东赶出家门的魔幻经历。怨声载道之下,蛋壳乃至长租公寓“高进低出”“长收短付”的运营模式浮出水面,蛋壳公寓的金融合作方微众银行也遭到了声讨。实体经济的过度金融化非一日之寒,这次蛋壳的危机让时代的尘埃落在了许多普通租房客的头上,人们才发现原来资本的泡沫离自己如此之近。

业态创新曾为我们带来无数惊喜,但过速发展和不合理的扩张常常让创新企业沦为金融游戏,社会呼唤科学有效的调整,助力创新企业健康前行。

1

“高进低出” “长收短付”

蛋壳的圈钱游戏

蛋壳公寓11月16日发表在微博“没有破产,不会跑路”的声明言犹在耳,成都、南京等地的蛋壳办公室却在11月24日人去楼空。在持续不断的投诉声中,蛋壳公寓的运营逻辑被广泛讨论,人们从中嗅出庞氏骗局的味道。

“高进低出”和“长收短付”是蛋壳乃至整个长租公寓行业最明显的特点。

“高进低出”是指蛋壳公寓通常以高出市场价20%-40%的价格从房东处收割房源,再以较低的价格出租给租客,以达到抢占分散式长租公寓市场的目的,创业五年内,蛋壳的房源数量从8000多间扩展至近50万间。

“长收短付”是指蛋壳与金融机构微众银行合作,引导租客一次性预付半年或一年的租金,平台向房东月付租金,租客每月偿还租金贷款。如此一来,蛋壳公寓便可以建立资金池、加杠杆融资再扩张。

然而在这样的模式之下,蛋壳公寓投资的所有风险都转嫁到了租客的头上。一旦其遭遇资金紧张的问题,便无法向房东支付租金,更无法保证租客的租住情况,导致很多租客不仅面临无家可归的风险,还背上了个人租金贷,如不即时偿还会影响征信。蛋壳的圈钱游戏并没有考虑过租客的现实利益。

长租公寓的暴雷并不始于蛋壳,也不会终于蛋壳。因为蛋壳的问题是全行业的问题。据统计,2020年以来全国资金链断裂、跑路的的长租公寓超过20家。而近三年来,有近170家长租公寓企业消失。“高收低租”的模式是七成长租公寓企业资金链断裂的主要原因。

“租购并举”的政策之下,长租公寓作为一种商业创新模式在国内走红,租房市场经历了一场不惜代价的厮杀,抬租抢房成为常态,最终自如、蛋壳、相寓等资本足够雄厚的公司拿下了市场,紧接着就开始打时间差,扩现金流。金融生意披上了中介生意的外衣,实体经济走上了过度金融化的道路。

本来这只是长租公寓行业内部心照不宣的玩法,对于租客和房东来说,租金才是他们最关注的要素。然而本次蛋壳危机让这个模式的最坏情况在全国各地上演——许多租客无家可归,被迫负债,租客发现自己是资本博弈里最终的风险承担者。北京、广州等地迅速成立了调查小组对长租公寓展开审查。可以说,大众对于长租公寓的信任基本崩盘了。

2

租金贷隐患百出

微众银行转嫁风险

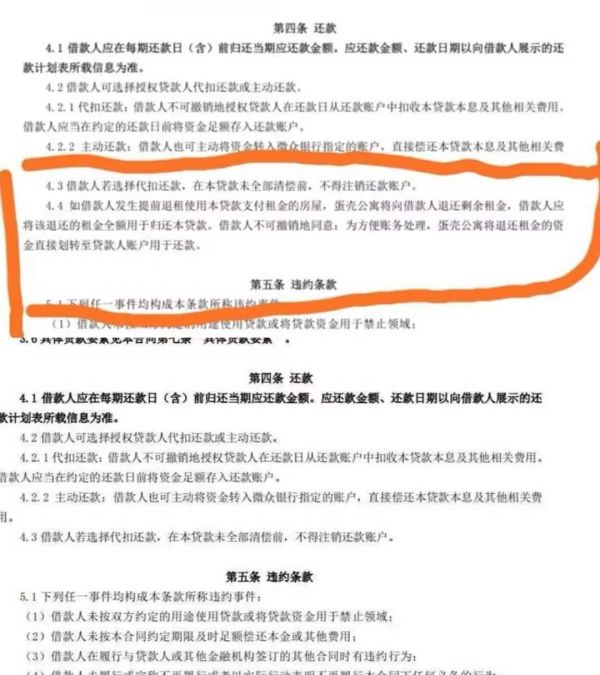

微众银行作为蛋壳公寓在金融领域的主要业务关联方,也是本次危机的受害者,但是不同于祸从天降的租客,微众银行的租金贷是这场金融游戏的重要推力。

据蛋壳公寓员工透露,租户与蛋壳公寓订立合同时,蛋壳公寓会以租客的名义申请一年租金额度的贷款,微众银行将贷款一次性付给蛋壳,租户再以房租的名义向蛋壳支付资金偿还贷款。

该借贷模式备受诟病的点在于,蛋壳是以租客的名义向微众银行借贷的,若蛋壳公寓出现任何资金问题无法按时向微众银行还贷,就需要租客自行还贷,即使租房合约解除,租金贷合约也不会随之停止。

11月16日,微众银行曾发公告表示,若租客被迫搬离,其征信在2021年3月31日之前不受影响。但这并不意味着租客和微众银行的借贷关系结束了,四个月后仍然要还。而蛋壳公寓的选择租金贷的比例在2019年达到65.9%,远超出国家规定的30%,可见波及范围之广。

身处蛋壳旋涡中的微众银行是国内规模最大的民营银行,截至2019年,微众银行个人客户破2亿,法人客户破90万家,总资产近3000亿。与业内其他公司相比,其基本取得了断层优势。但是在国内民营银行龙头的过程中,微众也频频爆出年利率超标、暴力催收等负面新闻。在蛋壳暴雷之后,有租客反映,微众疑似暗中修改合同,以坐实租客还贷责任。

若微众银行真的存在暗中修改合同的问题,则恰恰说明了其对于不良贷款率不断攀升的焦虑在升级。此前,微众银行已经将不良贷款款标准由逾期90天改为60天,2019年,其不良贷款率为1.24%,较2018年、2017年的0.51%和0.64%有大幅增长。2020年受疫情影响,经济下行压力增大,微众银行明星产品微粒贷的主要受众为中低收入群体,抗风险能力较弱,微众银行不良率或将持续走高。微众银行搭建的互联网风控体系也受到了考验,冲击大众对于金融科技的信心。

3

业态创新频频暴雷

行业需反思

回望2020年初,在纽交所敲钟上市的蛋壳公寓风头无两,这是继青客之后,国内第二家赴美上市的长租公寓品牌,其总计募集资金超1.49亿美元,市值可达27.4亿美元。

蛋壳公寓打造的“新租赁”模式颠覆传统的租房行业,它没有实体店面,对收购的房源进行标准化装修布置,最终在线上出租。这一套流程没有黑中介和二房东,甚至不需要与人过多交流,快捷简约,完全贴合年轻人对完美租房生活的构想。凭借着科技驱动和“新租赁”模式两个卖点,蛋壳公寓为一线城市的白领们制造岁月静好的美梦,向资本展示不可估量的利润蓝海。

业态创新构建的美好蓝图无法掩盖模式漏洞,从P2P到共享单车,越来越多的互联网创新企业不但没有真正改变社会现状,反而扰乱了经济秩序,让投资者和消费者一起掉入创新大坑。细观其共同之处,这些新业态在扩张的过程中都逐渐脱离了经营产品的主赛道,卷入了烧钱的资本游戏。若论背后缘由,企业急功近利的野心和资本市场的裹挟需要承担很大的责任,目前不完善的创新创业环境也需要反思自身。

我爱我家(000560,股吧)前副总经理胡春晖两年前就将矛头对准了长租公寓,他认为“长租公寓爆仓,一定比P2P爆雷更厉害。”如今看来,果真如此。蛋壳公寓的危机说明了资本游戏已经确确实实开始倾轧一些普通人的生活。

长期以来,社会都在期盼着产业创新的突飞猛进,似乎速度不够快、影响不够大就不能称之为新业态。畸形刺激之下,资本的强势入局是必然,又有多少年轻企业能顶住快速增长扩张的诱惑呢?

长租公寓的暴雷呼唤着创新环境的改善,金融科技公司过强的影响力应该得到控制。科学有效的调整不仅保护着千万消费者和投资者的利益,也保护着创新企业“改变现状”的创业初心。

中国银保监会副主席梁涛在21世纪亚洲金融峰会上表示,积极推动金融科技机构转型,要坚守两条金融监管原则:一是坚守金融服务实体经济原则,二是坚守风险底线原则。北京金融控股集团董事长范文仲认为巴塞尔协定的本质是“有多少本钱,做多大买卖”,这个道理是不会过时的。

蛋壳暴雷,但创新无罪,在求实求稳的政策导向之下,拥有资金扶持的新业态更容易闯出自己的一番天地。我们期待着蛋壳破碎后,会诞生更加健康合理的创新生态。

本文首发于微信公众号:新博弈。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:冉笑宇 )相关知识

蛋壳微众暴露的问题,要靠创业新生态解决

欠微众的贷款该谁还?蛋壳公寓招股书说:蛋壳,蛋壳还是蛋壳

独家专访微众银行董事长顾敏:完整还原蛋壳事件始末

让房东、租客和微众一起,为蛋壳窒息

蛋壳租金贷租客注意!可在微众登记征信保护,延期还贷

蛋壳公寓暴雷?微众银行现身影,多少“漂人”要被动成“老赖”

微众:退租后蛋壳公寓所欠预付租金将用于抵偿客户贷款

蛋壳公寓资金链危机余波未了:有租户称刚与微众银行签订“租金贷”合同不到几天

蛋壳爆雷,愉悦、蚂蚁、春华再遭痛击,多名租户向银保监会投诉微众银行

蛋壳租客迎来好消息:微众银行开放入口 解约后租金贷已可结清

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651