“地产开发+”运营模式,可为企业贡献近30%业绩

近年来,政策调控持续,房企拿地、融资等开发成本承压,房地产整体利润增速和利润水平面临下行压力。

在行业增速放缓,规模见顶的当下,分房企开始在主营业务之余,纷纷试水其他多元化业务,在这其中,商业、物管、文旅等多元化发展方向较为常见,同时也有很多创新业务并不完全适合房企。

综合来说,依托主业,借势“地产开发+”运营的拓展业务在某种程度上更能帮助企业实现双赢,这主要是因为这些业务主要是在地产开发的基础上衍生出来的,因此房企的地产开发能力就是天然的护城河,业务的发展又会反哺企业的地产开发和业绩增长。

2020年9月底,万科共发布了两条MV短片,分别是《就是不妥协斯基》和《一根筋》,10月,万科董事长郁亮又在多场媒体交流会中表示“万科未来准备在房地产业里‘一根筋’地走下去,因为这个行业仍有很大的发展空间”。

以TOP30房企为例,目前已经形成了四类成熟的“地产开发+”的运营模式:分别是地产开发+城市运营、地产开发+城市更新、地产开发+商业、地产开发+代建四类,已经进入收获期的业务基本上每年可以为企业贡献近30%左右的销售业绩。

01

地产开发+城市运营

可享城市发展过程带来的红利

地产开发+城市运营模式主要以中国金茂、招商蛇口等为代表,一般会先通过企业之间的合作获得大规模的待开发土地,随后再通过持续多年的开发和运营,引进各类资源和产业并推动整个片区的发展,若能将该片区打造成产业新城,房企则可以享受城市发展过程带来的红利。

以中国金茂为例,2015年,金茂明确了其城市运营商的转型方向,提出进行由“双轮驱动”到“双轮两翼”的战略升级,转型为城市运营商。由传统意义上的地产开发商向城市运营商转变,业务涵括住宅、五星酒店、写字楼、旅游度假、新城运营开发等。这一年中国金茂的全年销售额为301.1亿元,在随后的4年间,中国金茂完成了从300亿到1600亿的跨越。

城市运营模式可以有效帮助企业这拿地方面建立一定的优势,尤其是在取得大面积综合地块方面。如长沙梅溪湖原本就是一片农田,在金茂十年运营下,整个片区发展成为了长沙副中心之一,并为企业贡献了960万方的销售。

截止至2020年7月,中国金茂的城市运营项目进入公司土储面积约为1200万方左右,在上半年企业销售中,城市运营项目占比已达21%,未来仍有继续提升的趋势。

对此,中国金茂的管理层也曾在业绩会上表示,城市运营项目利润率要明显高于公开市场拿地,未来会持续加大城市运营项目力度。

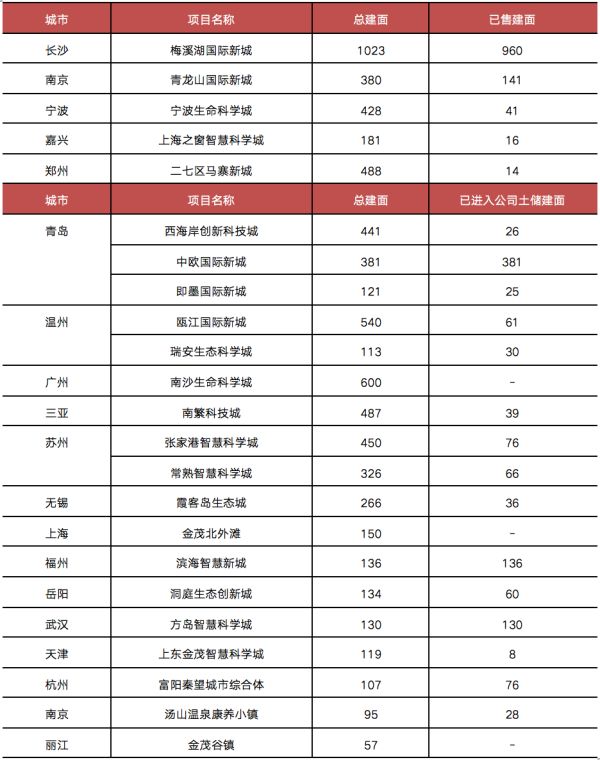

表:中国金茂已落地城市运营项目(单位:万方)

02

地产开发+城市更新

拿地成本方面有明显优势

地产开发+城市更新模式的代表企业有佳兆业和富力等,随着整体市场规模见顶,行业也逐步由“增量市场”向着“存量市场”转变,在这其中,城市更新业务也成为了众多房企的选择之一,从目前来看,在城市更新业务方面,50强房企中过半已形成规模,佳兆业以及富力等更是已依托城市更新发展多年,开始进入兑现期。

城市的发展和焕新一直以来都需要依赖建筑及产业的更新,有不少房企通过参与城市更新进程从而加深在一线城市中的布局,值得一提的是,通过城市更新拿地,在成本方面有着明显的优势。

1999年佳兆业入局地产的第一桶金就是来自于改造深圳的烂尾楼项目,截至2020年中期,历经了20年的发展,佳兆业总的旧改项目储备已达167个,占地面积超过4200万平方米,预计最终可转化超1亿平方米的建筑面积,可售货值约2.6万亿元,主要集中在深圳、广州、中山等珠三角城市。

据了解,2008年以来,佳兆业平均每年转换总建筑面积逾100万平方米的旧改项目作为土地储备。最近3年来,佳兆业每年销售业绩中有超30%均来自于城市更新。

深圳首个公开招标的城市更新异地安置项目,也是盐田区有史以来最大规模的旧村改造项目就由佳兆业一手打造的。

2018年10月成功改造后的盐田城市广场,一经推出即获得热销,2019年实现约73亿的销售额。

03

地产+商业双轮驱动

通过住宅销售反哺商业发展

地产+商业双轮驱动模式的代表企业为新城、龙湖、华润等。在这其中华润和龙湖主要是凭借强大的资金优势,持续深耕布局商业地产,为企业贡献稳定的盈利和现金流。而新城则采用独特的以售养租方式,首先在斩获的综合体地块内规划吾悦广场商业来提升配套,推动住宅销售,然后通过住宅销售回笼资金来反哺商业发展,二者相辅相成推动企业业绩实现了高速的突破。

2015年新城首度提出住宅+商业的双轮驱动模式,并着力打造旗下的吾悦广场品牌。4年间,新城从2015年的319亿销售成长到2019年的2708亿,商业地产营收也从2015年的1.5亿元增长至2019年的40.7亿元,速度可谓惊人。

据企业2020年中报公布的数据,截止至20年中期企业总签约面积为877.5万方,其中综合体销售359.2万方,占比达到了41%。一方面综合体地块的土地成本相对较低,并且对开发商的运营能力要求较大,企业拿地有了护城河。另一方面商业地产不仅可以持续地为企业贡献现金流,且利润率更高,助力企业盈利能力提升。

截止至2020年中期,新城共在全国布局了139座吾悦广场,总计累计开业数量仍为63座,按照管理层的预期,截止至2020年底新城开业吾悦广场总数有望超过90座。

04

轻资产代建提振销售

持续增强品牌市场影响力

轻资产代建提振销售模式的代表是绿城和金地。近几年来代建快速发展,跃入房企视野之中,不少房企开始试水代建业务,金地成立代建事业部并正式更名“金地管理”,绿城旗下代建分布“绿城管理”成功于港交所挂牌上市。代建需要行业内对房企品牌有高认可度,而其优势也很明显,企业仅需输出管理,而无需面对资金压力和土地难题,代建项目的销售也可增厚业绩;另一方面,通过对代建、营销的轻资产输出,也能持续增强品牌的市场影响力。

绿城代建每年可为企业贡献30%左右的销售额,还可帮助企业提升品牌、输出物业管理业务。绿城目前已将旗下的绿城管理成功打造上市,根据绿城中国披露的业绩公告,2020年1-9月企业共实现销售额1961亿元,其中代建贡献了560亿元的销售,占企业总销售额的比例为29%。

近4年,绿城代建每年都可以为企业贡献30%左右的销售额,提振作用十分明显。另外代建业务由于是轻资产输出,并不需要企业拿地以及出资,因此业务风险极低且利润率高,建成之后还可以继续输出企业的物业管理服务,获得持久收益。目前国内的代建业务仍处于发展之中,未来前景十分广阔,多家房企已经开始积极试水这一业务。

总体而言,房企间的竞争持续加剧,土地红利日渐退潮,房企竞争力的强化需要企业另辟蹊径,结合自身特点建立起更加精细化的运营管理模式。

依托“地产开发+”运营的衍生业务,不仅可以帮助企业收获业绩增长,更提升了企业的盈利能力,可谓双赢。

规模房企间的“地产开发+”模式各具特色,为其他的房企提出了多样的参考,但是各个模式也有其缺点和壁垒,企业不宜单纯效仿,结合自身的实际情况和定位形成适合自己的独特的模式才能真正行之有效。

相关知识

“地产开发+”运营模式,可为企业贡献近30%业绩

“地产开发+”运营模式,可为企业贡献近30%业绩

石榴集团开发与运营协同 城市产业能力再升级

1-4月广州房企销售TOP30出炉!这些楼盘贡献业绩最大!

越秀地产“轨交+物业”模式 深度开发TOD项目

深耕城市更新中建获评2020中国房企城市更新综合实力30强

大唐地产斩获年度成长力大奖 为行业贡献高质量规模化发展新样板

2020年1-5月中国房地产企业销售业绩TOP100

越秀地产去年合同销售金额721亿 推动国企合作加快“轨交+物业”模式

从“地产开发”到“城市运营”,科技赋能房地产

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963