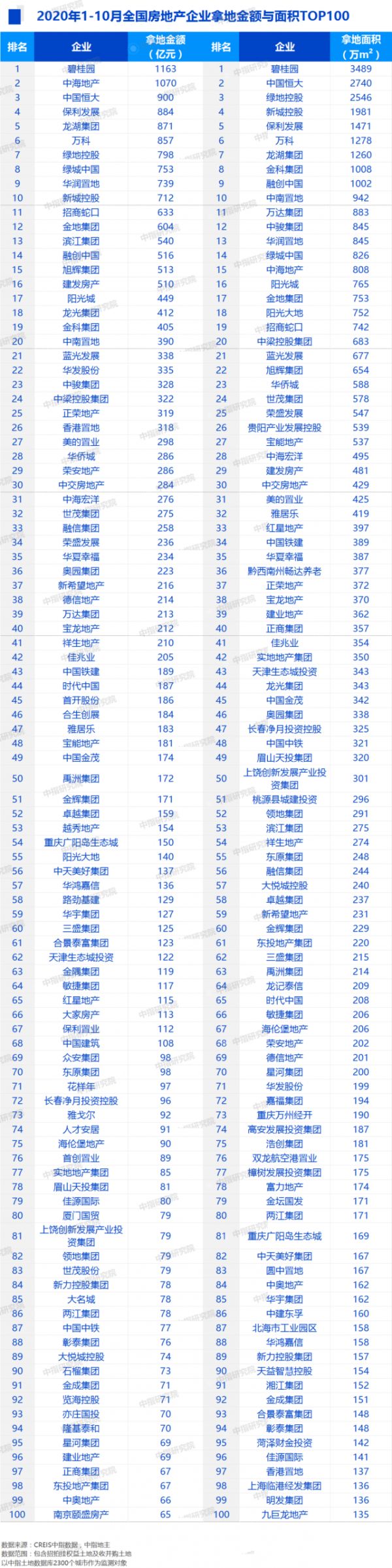

2020年1-10月全国房企拿地排行榜,万科竟然只排第6!

当月要点:

1. 1-10月拿地同比增长10.9%,10月投资节奏明显放缓

2. 合作拿地权益占比同比增长,收并购市场存机遇

3. 二线城市持续吸金,长江中游升温

01

1-10月拿地同比增长10.9%

10月投资节奏明显放缓

2020年1-10月,TOP100企业拿地总额25950亿元,拿地规模同比增长10.9%,增长率较1-9月有所上升。TOP100门槛值升至65亿元,环比增长4.8%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为53%。

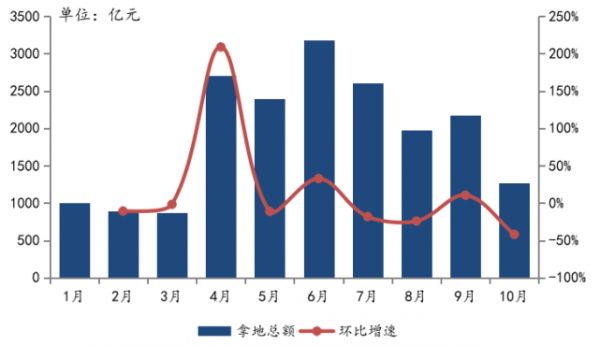

图:2020年1-10月50家代表房企每月拿地总额

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

1-10月超过半数房企拿地积极性高于上年。50家代表房企1-10月月均拿地均值为1907亿元,显著高于2019年月均水平。其中,33家房企2020年前10月月均拿地金额高于2019年月均值,其中奥园月均拿地额较上年增加两倍以上,越秀接近两倍,融信也在一倍以上,这些企业积极扩土储;16家房企1-10月月均拿地金额不及上年,其中富力、世茂、金茂、建业4家企业前10个月月均拿地金额较上年减少50%以上。

10月房企拿地规模下滑显著。一季度,部分城市土地交易市场受疫情影响暂停或放缓推地,50家代表房企拿地规模处在较低水平;进入二季度,商品房交易市场信心逐渐恢复,各地优质地块推出量增加、企业资金面有所改善,多重因素影响下50家代表房企加大投资力度,5月经历短暂回调后6月回升至上半年最高点。经历二季度的积极补仓后,三季度房企调整拿地节奏,拿地规模整体低于上季度。10月房企拿地节奏再放缓,规模下滑明显。50家代表房企中,39家10月拿地金额较前9个月均值出现下滑,这一比例较上个月有明显增加。

50家代表房企中仅有10家企业10月拿地金额较1-9月均值呈上升趋势,其中5家单月拿地额高于10亿,建业10月拿地额占前10月总额之比超过30%,合景泰富和华发在20%以上。

02

合作拿地权益占比同比增长

收并购市场存机遇

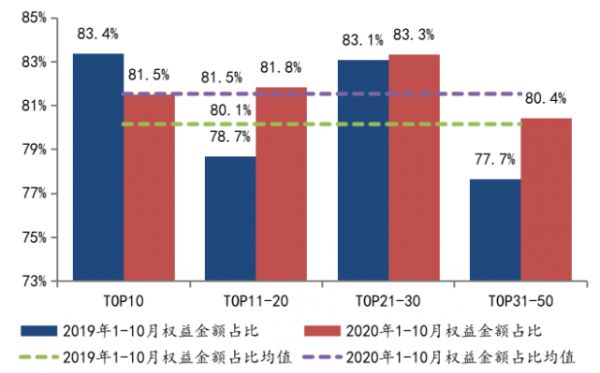

图:2020年1-10月50家代表房企各阵营招拍挂权益金额占比

数据来源:CREIS中指数据,中指地主

数据范围:招拍挂权益土地

招拍挂拿地权益金额占比同比增长。2020年1-10月,50家代表房企招拍挂权益金额占比均值为81.5%,相较上年同期增长了1.4个百分点,企业在招拍挂市场更倾向于自己拿地。其中TOP11-20和TOP31-50阵营企业权益金额占比均呈现出显著上升趋势,企业在招拍挂市场减少合作倾向,TOP21-30阵营企业同比微增0.2个百分点;TOP10阵营企业在招拍挂市场更倾向于合作拿地,权益金额占比同比下降1.9个百分点。

收并购市场仍是企业扩土储来源之一。3月,金茂68.5亿元收购中化集团下属武汉化资100%股权,获取青岛、天津、武汉3宗资产;9月金茂再以提供37亿股东借款外加1800万元的代价收购海尔产城3个青岛项目60%股权。4月以来,绿城以41亿元向新湖中宝发起3起收购,获取位于上海、沈阳、南通的多个项目;10月绿城再入股北京颐和金茂府项目。5月,奥园与京汉股份签约,以11.6亿元获得29.3%股权,京汉股份在全国共有约18个项目,总可售建筑面积超过120万平方米。9月,建发国际通过关联交易以47.5亿元总价获得三宗合计建面达41.7万平方米的土地。10月金辉于港交所上市,并表示计划在将来通过股权收购、资产收购、增资扩股等方式获取30%-40%的土地储备。

03

二线城市持续吸金

长江中游升温

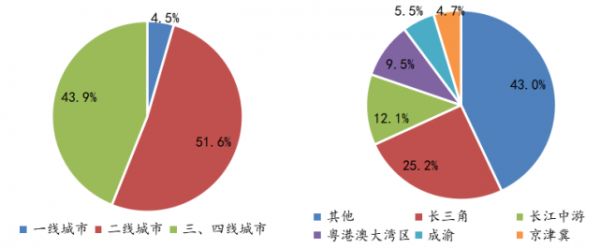

图:2020年1-10月50家代表房企拿地面积城市等级、区域分布情况

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

1-10月,房企集中于二线城市布局,城市群中长江中游升温。从城市等级来看,50家代表房企1-10月二线城市拿地占比为51.6%,三四线为43.9%,一线占比为4.5%。从区域来看,长三角、长江中游、粤港澳大湾区、成渝和京津冀五大城市群仍是企业布局重点,占比之和为57%,其中长三角维持较高热度,占比为25.2%;长江中游升温,占比达到12.1%。

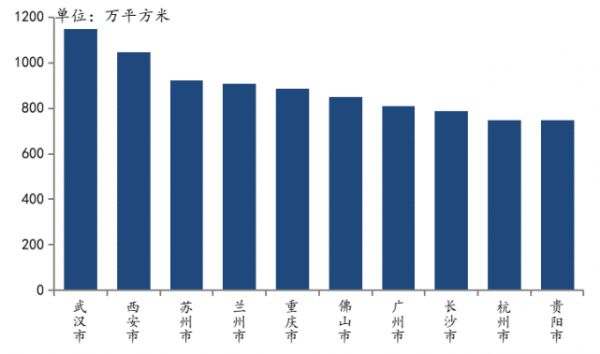

图:2020年1-10月50家代表房企拿地面积TOP10城市

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

中西部城市与城市群内热点城市被看好。1-10月,50家代表房企拿地面积TOP10城市中,中西部城市占6席,其中武汉、西安占据前两位,兰州、重庆及长沙也较受欢迎;长三角城市群有两个核心城市上榜,苏州、杭州分别位居第三、九位,较1-9月排名均有提升;粤港澳大湾区城市群中的佛山和广州热度上升,拿地面积位居第六、七位。

从各城市群拿地金额来看,长三角热力不减。1-10月,长三角TOP10企业拿地金额3844亿元,依旧位居四区域首位;中西部TOP10企业拿地金额2948亿元,位列第二。拿地面积来看,中西部TOP10企业拿地面积以10105万平方米位居四区域首位,继续领跑。值得关注的是,香港置地今年2月以311亿元拿下上海徐汇区地块,刷新了全国总价记录,并凭借该地块位居1-10月长三角拿地金额第八。

从重点城市拿地金额TOP10房企来看,龙头房企多城发力。万科、中海及绿城在多个城市齐发力,分别出现在3个城市的1-10月拿地总额TOP10榜单中,与企业的全国化战略布局相契合。滨江集团持续深耕大本营杭州,拿下杭州1-10月拿地总额冠军;金地重仓长三角核心城市,拿下1-10月上海拿地季军和南京拿地亚军。

从全国住宅用地成交总价TOP10来看,10月份入榜地块集中于一线城市,成交金额门槛为34亿元。入榜地块中,南京市建邺区双闸街道地块以总价48亿元位居榜首,广州入榜3宗地块,总成交金额为125亿元;上海有2宗地块入榜,总成交金额78亿元。此外,无锡、苏州各入榜一宗地块,成交价分别为47亿元、43亿元。

来源:中指研究院

相关知识

2020年1-10月全国房企拿地排行榜,万科竟然只排第6!

2020年1-10月川蓉房地产企业销售拿地排行榜

2020年1-10月湖南房地产企业拿地排行榜

2020年1-10月佛山房地产企业销售拿地排行榜

2020年1-10月兰州房地产企业销售业绩排行榜

2020年1-10月西安房地产企业销售拿地排行榜

?2020年1-10月东莞房地产项目销售排行榜

2020年1-10月烟台房地产企业销售业绩排行榜

2020年1-11月重庆房地产企业销售拿地排行榜

2020年1-10月珠海房地产项目销售排行榜

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284