奥山控股的冰雪招牌

邬剑刚是个文化人,他对文化产业情有独钟。以建筑装饰起家,发迹于房地产,对影视、冰雪等文化产业也心生欢喜。

他的微信头像很简单,是由几片云朵组成了“HAPPY”字样。很显然,玩雪是happy的,搞影视也是happy的。

但他也是个生意人。2018年,奥山集团把地产、冰雪和商业整合在奥山控股中,向港交所投入上市申请。带着全民运动色彩,又顺应国家政策红利的冰雪文化,是其给奥山控股寻找的独特之术。

与钢筋水泥的“灰色”故事相比,清新脱俗的冰雪故事更有看头。

的确,邬剑刚的这个故事,吸引到了资本市场的关注,同时也引来了行业内的微辞,高投入低产出,暂未担起重任的冰雪业务,真的是另一方新天地?

讲究修为的儒商文化,是邬剑刚喜欢谈的,利义兼顾也是奥山所追求的。

其实,冰雪文化的“利”中就带着儒商的“义”。招股书提及,要让南方较暖地区的人们享受冰雪覆盖的冬季,奥山控股的冰雪产业透露出“造福社会”的意味。

不过,这样的情怀和故事,还未能打动资本市场,两次递表,两次空手而回。

近期,奥山控股出现梳理资产动向,是战略性调整,还是准备发出下一轮上市进攻?

冰雪“招牌”

“当你早一步或半步趟出路子了,你的企业往往会拥有更大的先机。”这是喜欢儒商文化的邬剑刚,从儒商身上悟出的经营之道。

冰雪项目就是邬剑刚比别人早迈出的那一步。

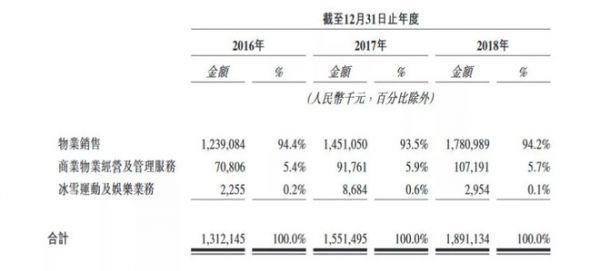

“冰雪”是奥山控股的招牌。在招股书中,它以“先行者”自居,谈论着冰雪运动及娱乐业务将会带来的好处,如提升知名度,增强土地收购时的竞争力;同时,也浓墨重彩地描绘着冰雪业务的发展前景,2020年冰雪行业和市场规模预计达到6000亿。

前景虽好,眼下实难。

截至2019年5月13日,奥山控股只有一个正在运营的滑冰场,其余3个冰雪场还在开发建设中,训练费和入场券是其收入的主要来源。

较少的冰雪项目,带来的收入微薄,甚至不及总收入的零头。2016年-2018年,奥山冰雪运动及娱乐业务的收入分别为225.5万元、868.4万元和295.4万元。而当期,奥山控股的收入分别为13.121亿元、15.515亿元及18.911亿元,占比仅为0.17%、0.56%和0.16%。

尽管创收不佳,成本投入却是不能少的。2018年真冰场翻新,4个月的暂停业务,收入大降66%至295.4万元;毛利更是从正转负,从2017年的260.6万元变为-66.7万元。

奥山控股2013年在武汉开设首家真冰场,由此开始介入冰雪产业。5年的时间,面市运营的仍只有一家。

不过,奥山控股对于冰雪业务满怀信心,表示要进军四川、浙江、重庆,有志于让来自南方较暖地区的人们全年体验冰雪覆盖的冬季,要开拓滑雪场、冰雪特色游乐园等新型业态。

邬剑刚筹划的冰雪王国,带着理想主义的色彩。但从目前来看,特色的“冰雪”没有为其上市之路增色,反而变成了“障碍”。

“冰雪业务更像是玩概念。”奥山控股递表之后,业内关于这样的说法甚嚣尘上,依据多指向:冰雪业务不足1%的营收占比。

更有分析人士将两次递表均未通过的原因,归结于冰雪业务。“高投入、低产出,虽是其竞争优势,但并未在收入上体现出优势,反而造成了资金负担。”

梳理资产包

两次递表均失效后,奥山控股没有很快做出下一步回应。

疫情突袭,物业股成了“香饽饽”,在港交所搭上这般顺风车,成功上市的物企不下七八家。而这场疫情,对于重仓湖北的奥山控股,影响可想而知。

截至2019年3月31日,奥山控股合计拥有25个项目,总土储建面约340万平方米。其中,83.8%的土储集中在湖北,而武汉项目的土储量更是了达到63.2%;重庆、成都、阜阳、嘉兴等土储比例合计不到20%。

“沉寂”半年之多的奥山控股,在忙些什么?

今年6月,奥山控股上海管理总部设立一周年座谈交流会上透露,“冰雪+住宅”的双轮驱动,全国化布局初步形成,年化增长44.3%。

奥山控股通过业绩向外界透露自身的生存现状,邬剑刚说,这一年奥山控股变化巨大,发展步伐加快。外界关心的下一次递表时间,会上未提及。

不过,乐居财经发现,今年5月开始,邬剑刚在多个企业退出了“最终受益人”之列。

工商资料显示,5月15日邬剑刚同时退出了4家投资类企业,最终受益人均是从“张志军、邬剑刚”变更为“张志军、王志伟”,邬剑刚之位由王志伟替换。

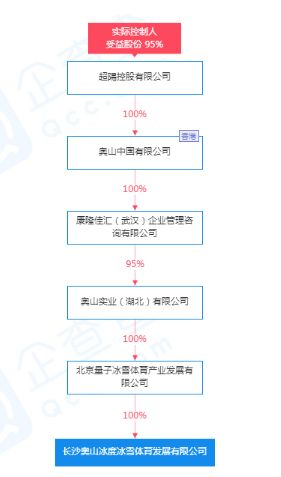

此外,8月,邬剑刚让出了奥山置业有限公司董事长之职;10月,邬剑刚又退出长沙奥山冰度冰雪体育发展有限公司(简称“长沙奥山冰雪”)的最终受益人,通过层层股权穿透,超阳控股有限公司(简称“超阳”)以95%的持股比例为最终受益人。

长沙奥山冰雪由北京量子冰雪体育产业发展有限公司(简称“北京量子”)直接100%控股,根据第二次招股书披露的信息,北京量子装入的就是奥山控股冰雪相关的业务。

递表两次,两次失效,奥山控股的上市路充满波折。其财务上,存在负债高、现金少的现状。

数据显示,2016年、2017年、2018年,奥山控股借款总额分别为25.33亿元、53.38亿元和59.68亿元,其净资本负债比率分别为316.5%、568.9%和283.1%,下降虽明显,但仍居于行业高位。

负债高,且短债承压。截至2019年4月30日,奥山控股的银行及其他借款约为70.78亿元,其中,一年以内的负债约33.96亿元,手持现金(含受限制现金)约9.99亿,尚有超23亿元的缺口,短期偿债压力较大。

疏通融资渠道

奥山控股的第三次递表虽不知何时,但上市确是奥山控股需要的。

别具特色的冰雪故事,需要资本的文笔来着墨。

之前的招股书中,奥山控股就坦言,冰雪运动及娱乐物业的建设需要大量的资本投资,公司通过销售物业、按揭融资及商业经营产生的现金流量为其扩张自筹资金。

2016年至2018年,奥山控股借款总额分别为25.33亿元、53.38亿元和59.68亿元,平均实际利率分别为9.9%、9.9%及9.4%,根据机构统计,高于房地产行业7%左右的平均融资利率。

究其原因,高比重的信托融资推高了奥山控股的利率。截至2018年12月31日,奥山控股来自信托融资及资产管理安排的未偿还借款为37.78亿元,占借款总额约63.3%。

此外,从2018年12月31日起至2019年5月13日止,奥山控股与金融机构订立了20.2亿元的信托融资协议,融资利率在10.5%至13.0%区间。

而一起不合规的借款事宜,可以窥见奥山控股融资背后的深层原因。

招股书介绍,2016年、2017年、2018年,连续三年,奥山控股先后向中奥天成资产管理(北京)有限公司(简称“中奥天成”)计息借款3次,合计金额约5.1亿元,触发未遵守《贷款通则》,构成不合规事件。

之所以不合规,是因为,较外部银行及其他金融机构,奥山控股通过此渠道借款无抵押、无担保,流程要简单得多。

这起合计5.1亿元的不合规借款,年利率为12%,远高于奥山9%左右的平均利率。

除了与金融机构借款,为了解决物业项目发展的短期资金需求,奥山控股在2016年,还曾向个人借过月利率2%的5000万贷款。

为了打开融资渠道,奥山控股挖来了擅长融资、财务的谈铭恒。然而,在第二次递表待审期间,谈铭恒却离职了。随后,有“营销虎将”之称的张岩也离开。

损失两员大将,对于处于冲刺上市关键期的奥山控股,也算是不小的冲击;而重仓湖北,疫情突袭之殇,坎坷上市之路再添动荡。

下一次冲刺IPO,不知道奥山控股会带来怎样的资本故事?

相关知识

奥山控股的冰雪招牌

奥山控股:坎坷上市路 | 领跑“中三角” ⑥

奥山控股入选“2020年中国年度投资地产企业TOP30”

奥山控股与湖北省公路客运集团签署战略合作协议

奥山控股与万星地产签署战略合作协议

奥山控股与万星地产基于房地产开发管理等领域签署战略合作

富思特与奥山集团签订2020-2022年度外墙涂料战略集采

奥山新征程 水土续传奇

世茂与奥山控股签战略合作协议 涉长三角合作

第二届世界大健康博览会 | 奥山精彩亮相 与您相约盛会

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651