GDP-6.8%:最难时刻已过,V型反弹开始出现?

整个市场都在等待一季度GDP数据,今天国家统计局如期发布, 一季度GDP负增长6.8%。

增速比预期中还要低,之前一些机构预估的数据是-5%,这说明统计局的数据很诚实,没有粉饰太平的感觉。

-6.8%这个数据有多差?改革开放40年以来最低记录,即使是2003年非典期间,单季度最低增速也达到了9%,2008年全球金融危机期间,单季度增速最低也有6.4%。

分行业来看,第一产业下降3.2%,第二产业下降9.6%,第三产业下降5.2%。

第一产业受冲击最小,农业生产基本平稳,粮食生产形式较好。目前,全国主要农区气候条件总体有利,春耕春播进展顺利。这一点很重要,手里有粮,心里不慌。

第二产业受冲击最大,制造业大部分需要现场作业,人员流动一旦阻挡,生产工作只能停摆,再加上外部需求的下滑,情况之糟可想而知。

第三产业受到的冲击比预期中要小,餐饮、旅游、培训等To C的服务业肯定很差,但金融、文创等To B的生产性服务业可以居家办公,受到的冲击相对较小。

投资、消费、出口是拉动经济增长的三驾马车,消费最惨,投资其次,出口比预期中略好。

一季度社会消费品零售总额下降19%,固定资产投资下降16.1%,进出口总额下降6.4%,其中出口下降11.4%,进口下降0.7%,进出口相抵,贸易顺差983亿元。

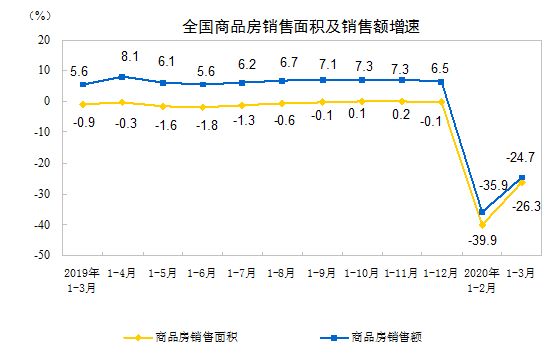

房地产,销售端下降明显,投资端相对还好。

一季度全国商品房销售面积同比下降26.3%,销售金额下降24.7%,房地产开发投资下降7.7%。我们之前也分析过,虽然C端的售楼部门可罗雀,但B端的土拍市场仍然火热,北上广深等热点城市不时有“地王”新闻冒出,这说明开发商仍然坚定看好后市。

从抗击打能力来看,住宅>写字楼>商铺。

一季度住宅销售额下降22.8%,办公楼销售额下降36.8%,商业营业用房最惨,下降39.8%。

看名义增速,一季度GDP降幅只有3.2%。

如果不考虑物价变动的因素,一季度GDP没那么惨,同比去年只减少了6929亿元,同比下降3.2%,但如果按可比价格计算,同比下降6.8%。

GDP的实际增速受两个因素的影响,一是产量,二是价格,而名义GDP是不考虑价格变动的。

实际增速比名义增速更差,只能说明价格下跌对GDP增速影响较大,经济增长存在通缩压力。

有人可能会说,CPI明明在上涨啊,没错,一季度CPI上涨4.9%,但CPI只能反应一部分消费品的价格,特别是食品的比重很高。这两个月粮油肉菜等食品价格的确在上涨,特别是猪肉价格上涨122%,对CPI构成决定性影响。

但非刚性商品的价格是下跌的,看PPI(生产者价格指数)就知道了。一季度PPI同比下降0.6%,降幅扩大,说明需求不足、消费萎靡仍然是现阶段企业端面临的最大压力。

居民收入名义增长,实际增速却是下降的。

一季度,全国居民人均可支配收入8561元,同比名义增长0.8%,扣除价格因素后,实际下降3.9%,这主要就是CPI上涨导致的。

CPI上涨,PPI下跌,二者的分化很明显,说明经济增长存在滞胀压力。好在CPI上涨的势头已经稳住了,3月CPI已经从5%以上降至4.3%了。

一季度增速虽降至谷底,但3月经济形式明显好转。

来看看这几张趋势图,这张是制造业的:

这张是投资的:

这张是消费的:

这张是房地产的:

可以看到,几乎所有宏观数据,都在3月份出现了V型反弹的趋势。

2月是受疫情冲击最严重的一个月,也是经济的谷底,到3月份,随着复工复产的有序推进,经济形式明显好转,多项指标的降幅明显收窄:

3月社消总额同比下降15.8%,相比1-2月收窄4.7个百分点;一季度投资同比下降16.1%,相比1-2月收窄8.4个百分点。3月工业增加值同比实际下降1.1%,降幅比1—2月份收窄12.4个百分点。

一季度数据出炉,也可以视为利空出尽。市场普遍预估,接下来政府会有更大力度的对冲政策推出,到第二季度有望明显反弹。

事实上,一季度的金融数据已经出炉,各项数据上涨明显:

1、一季度社会融资规模增量累计为11.08万亿元,比上年同期多2.47万亿元。

2、一季度人民币贷款增加7.1万亿元,同比多增1.29万亿元。一季度人民币存款增加8.07万亿元,同比多增1.76万亿元。

3、3月末,广义货币(M2)余额208.09万亿元,同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点。

特别是M2增速,时隔三年重返两位数,说明此前的刺激政策初见成效,企业信贷扩张的信心是不错的。

最新消息是,央行前天下调MLF利率20个基点,力度超过此前的5到10个基点。MLF是LPR的重要依据,这意味着下周一的LPR利率也有望大幅下调,这对实体经济、股市、楼市都是利好。

昨天,国家统计局发布3月份70个大中城市商品住宅销售价格变动情况,上涨城市明显增多。4个一线城市中,深圳涨幅最高,新建商品住房同比上涨0.5%,上海上涨0.1%,北京持平,广州下降0.5%。

二手房,仍然是深圳领涨,同比上涨1.6%,北京、上海分别上涨0.2%、0.3%,广州下降0.2%。

来源:城市战争

小助理有话说:

扫描下方二维码,即可关注“血拼成都楼市”公众号,如需了解更多成都楼市资讯,添加“小助理”微信(ID:CDfocus-C),备注“加群”,即可进入购房交流群答疑解惑撩助理哟~

相关知识

GDP-6.8%:最难时刻已过,V型反弹开始出现?

一季GDP同比下降6.8%!但最难的时刻已经过去

中山同比增速高达926%!前9月土地成交呈V型走势

全国百城土地成交呈V型走势 这城竟猛增926%!

全国百城土地成交呈V型走势 这城竟猛增926%!

二线城市楼市半年“收官”:“V”型复苏 淡旺分化

全国百城土地成交呈V型走势,这城竟猛增926%!

全国楼市半年考:新房销售V型反转 南强北弱

全国百城土地成交呈V型走势,这城竟猛增926%!

出乎意料!调查显示美6月新建房屋销量出现报复性反弹

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108110

- 2女生戴14号戒指算粗吗 正常 100951

- 3婆婆对儿媳说的暖心话 婆婆喜 98896

- 400后法定结婚年龄 结婚登记 65563

- 5燃气灶怎么选?跟随方太高效直 55034

- 6男生戴戒指的含义图解 女生戒 44847

- 7杨燕军 | 医院建筑的顶层设 43198

- 8泰安国悦山180平下跃美式风 38321

- 9积木家装修公司正规吗?选装修 30294

- 10农村现代简约自建房图片 30200