监管严控!涉房贷款再收紧

中房网讯 种种迹象表明,未来对于房地产行业的金融监管,将保持高压态势。

今年以来,受疫情等因素影响,国内信贷环境相对宽松。这也使得国内部分城市新房和土地市场热度高涨。对此,监管部门迅速做出反应。

7月24日国务院房地产工作座谈会中明确提出,要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。8月20日,住建部、央行召开的重点房企座谈会中,形成了重点房地产企业资金监测和融资管理规则。房企的“三道红线”基本确定,房企融资收紧的信号更加强烈。

在这样的大背景下,各大房企都将降杠杆、降负债以及加强现金流作为当前的重中之重。但这远远不止针对房地产企业,同样,连个人住房按揭贷款也要控制规模。

监管严控涉房类贷款规模增长

近日,有据媒体报道,有银行日前收到通知,监管机构近期要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模。

据一位国有大行交易银行部总经理透露,最近行内对涉房类贷款有了新要求,即严格控制贷款规模增长,但具体没有量化。还有一位大行人士表示,监管年初就有要求,本年度新增涉房贷款不能超过全部新增贷款的一定比例,这一比例或为30%左右,但未见到发文。

“实际上,严监管政策下,目前银行内针对房企的房地产开发贷款规模几乎很少,相比之下,个人住房按揭贷款比例较高。”一位国有大行分行行长称,如果加上按揭贷款,一般来说涉房类新增贷款在新增总贷款中占比大概30%左右,江浙地区的银行可能更高,具体比例由总行控制。

而近期,针对个人的住房按揭贷款额度正在收紧。“临近年底,贷款额度已经非常紧张了。”广州某国有银行人士透露。华南某股份行人士也表示,目前今年的贷款额度已经基本使用完毕,“最快要到明年1月份才能放款。”

不止大行和股份行,部分城、农商行在个人住房贷款上也有所限制。一位农商行行长透露:“今年上半年,各家银行对个人按揭贷款发放量较大,截至三季度末,规模基本上都用完了,而央行对按揭贷款全年增幅又有管控。”

究其原因,据了解,上半年受疫情影响,在资金投向上,银行以往青睐的企业遭遇冲击。相较而言,个人按揭贷款由于有抵押,加上计提拨备比例低,更受银行欢迎,因而上半年贷款发放量也更大。

一位购房者表示,前几年在办理个人房贷时,银行要求较为严格,月收入需在月按揭贷款的2.2倍以上,同时必须有收入证明、详细的银行流水、亲属担保等;但今年上半年再次办理房贷时,贷款额度不再要求是工资的2.2倍及亲属担保,银行流水要求也没以前那么严格。

央行数据显示,截至2020年上半年末,人民币房地产贷款余额47.40万亿元,同比增长13.1%,其中,个人住房贷款余额32.36万亿元,约占总余额的68%,同比增长15.7%。

针对监管端收紧银行涉房贷款规模,贝壳研究院首席分析师许小乐认为,银行涉房贷款规模占比设置上限,是从金融端降低地产行业负债的举措,与地产企业端“三道红线”降负债形成互补。在此政策下,预计未来银行体系对于购房者贷款资格审查、贷款额度把控及贷款周期均将更加严格,放款周期将继续延长。

多家大行新增涉房贷款降至30%以下

实际上,最近三年的银行业涉房贷款占比在不断下降。

据统计,2019年全国新增涉房贷款占比约34%,今年上半年,受疫情影响,占比下降至约24.7%。中国人民银行党委书记、中国银保监会主席郭树清此前曾表示,2019年与2016年相比,房地产贷款增速下降了12个百分点,新增房地产贷款占全部新增贷款的比重下降10个百分点。

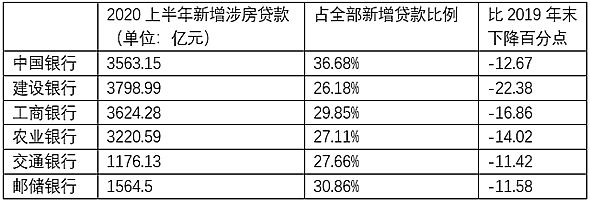

2020上半年,六大国有银行的新增房地产贷款占比均有所下降。除了中国银行外,其他国有大行的新增涉房贷款占比均已调整至30%及以下。

此外,股份制银行的新增房地产贷款情况则分化明显。光大银行的新增涉房贷款占比22.61%,招商银行、浦发银行、兴业银行、平安银行4家股份行的新增房地产贷款占比超过30%,其中,浦发银行占比高达49.31%,平安银行占比更是突破50%。

房地产金融监管将保持高压态势

实际上,金融风险防控是监管层最近几年来一直强调的内容。尤其是房地产业这种与金融深度融合的行业,在监管方面更是重中之重,房地产金融也一直维持“严监管”的态势。

近日召开的中国人民银行货币政策委员会2020年第三季度例会上,再次强调打好防范化解重大金融风险攻坚战,守住不发生系统性金融风险的底线,实现稳增长和防风险长期均衡。

8月16日,郭树清在《求是》杂志刊发的文章指出,房地产金融化泡沫化势头得到遏制。房地产泡沫是威胁金融安全的最大“灰犀牛”。近年来,各地区各部门根据“房住不炒”和“一城一策”精神,优化金融资源配置,严防资金违规流入房地产市场。在郭树清的文章中,提到的一句话很重要,就是房地产贷款既要满足房地产行业平稳发展的正常需要,又要避免因资金过度集中出现更大风险。此前,他也多次表示,房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。

事实上,今年以来,监管部门持续严格落实房地产金融政策。9月14日,银保监会银行检查局副局长朱彤在新闻通气会上表示,为有效贯彻“房住不炒”政策,持续对30多个重点城市开展了房地产贷款专项检查,压缩对杠杆率过高、财务负担过重房企的过度授信,加大对“首付贷”、消费贷资金流入房市的查处力度,使得房地产金融化泡沫化倾向得到有效遏制。

对于查处违规涉房贷款,也是银保监会一直以来的工作重点之一。据不完全统计,今年上半年因涉房类贷款违规开出的罚单共计152张,总计罚款1.3亿元,平均每张罚单罚金为87.8万元,在各项处罚原因中罚金最高。

从一系列的监管动作来看,未来房地产行业的金融监管仍将保持高压态势,践行“房住不炒”的政策基调。

相关知识

监管严控!涉房贷款再收紧

监管严控涉房类贷款规模增长 个人房贷额度也收紧

涉房类贷款监管再趋严 个人住房按揭贷款额度收紧

重磅!个人房贷收紧?确有大行压缩涉房贷款,“三道红线”叠加,房企资金端或承压

重磅突发!监管紧急通知:控制房贷规模!多家大行新增涉房贷款占比降至30%以下

新增涉房贷款占比压到30%以下?大行人士:未见发文

新增涉房贷款占比压到30%以下?大行人士:未见发文

新增涉房信贷占比不超30%并非新政!政策收紧前房企抢跑融资

新增涉房信贷占比不超30%并非新政 政策收紧前房企抢跑融资

监管放大招!新增涉房贷款占比降至30%以下

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284