商业观察⑥ | 又投华夏幸福中国金茂 “隐形地产大亨”中国平安再次闪现

中房报记者 秦佳丽 | 北京报道

自3月中旬以来,先后两家房企抱上了同一条资本的“大腿”——获得来自中国平安(601318)超过200亿元资金背书。

先有平安养老公告表示拟分期发起 “平安养老——九通基业债权投资计划”,共计募资100亿元,投资给华夏幸福(600340,股吧)控股子公司九通基业的产业园项目;又有中国金茂公告,已与平安系列签订金融服务框架协议,截至2022年止3个年度,中国平安每年向其提供上限100亿元的贷款服务。

对于“隐形地产大亨”中国平安来讲,这更像是一出常规操作——重仓流动性好、稳定性强的个股后,不吝资本注入,最终获得可观的净利息与分红。

除了近期高调合作的华夏幸福、中国金茂,中国平安的联营房企还包括碧桂园、旭辉、融创、朗诗等多家房企,“钱多话不多”的中国平安在当中大多占据二股东席位,每回增持后顺理成章地提供金融背书——2017年,跻身旭辉二股东后向其提供了100亿元战略投资,另向融创继续增持;这一年年底,“并购王”孙宏斌公开发言中表示:“感谢平安银行(000001,股吧)借我25亿元增持,赚了150亿元”。

对于这家资本为主驱的集团而言,资金密集型的房地产行业值得长期进驻,然后是找到扩张最猛的。“中国平安要找新的品种、新的范围,近两年在看新型不动产方向,包括公租房、基建、康养、产业园、写字楼、高端综合体等。”在近期的2019年业绩发布会上,中国平安首席投资官陈德贤说,这些是长期资产,对目前保险资金是非常好的匹配。

根据业绩公告,截至2019年底,中国平安投资性房地产中房屋及建筑物的公允价值为人民币711.17亿元,几乎抵上部分中型房企市值;债权计划及债权型理财产品结构和收益率中,不动产投资收益占比18.3%,名义投资收益率5.9%,在基建、非银金融等债权产品中最高。

如今围绕华夏幸福、中国金茂再度进行房地产布局平安系,或许将在“险资+地产”的打法上更加纯熟。

━━━━与两大房企步入合作“蜜月期”

2019年,中国平安共举牌2次,瞄准的便是华夏幸福与中国金茂。这年2月,平安资管以42.03亿元增持华夏幸福5.69%股份,使中国平安系对其持股比例上升至25.25%;同年7月,平安人寿作价75.6亿元受让中国金茂股份,中国平安系对其持股比例由0.02%上升至15.22%。

近期中国平安再对这两家房企开启至少200亿元投资布局,似乎意味着双方合作步入蜜月期。

与华夏幸福的合作集中在产业园方向。根据3月17日平安养老发布的“平安养老—九通基业债券投资计划”,募资100亿元将用于华夏幸福旗下间接全资子公司九通基业三大产业新城项目建设——第一期募集资金30亿元,用于浙江省湖州市南浔区产业新城PPP项目的投资建设;第二期募资27亿元,用于武汉新洲国际航天产业基地PPP项目;第三期募资43亿元,用于南京经济技术开发区龙潭产业新城PPP项目。

上述三大产业园各自定位于智能制造装备、卫星产业园、新能源汽车等领域。其中的武汉新洲航天产业园项目将成为继上海与西安后的第三个国家级航天产业基地,步入4月份后,已成为当地如火如荼的复工基地之一。

基于中国平安面向新型不动产的投资方向,以产业园闻名的华夏幸福似乎匹配了对方的地产路径。尽管华夏幸福近年业绩增长表现欠佳,平安充当着拯救其现金流的“白衣骑士”——2019年,公司全年销售额为1451.49亿元,同比下降11.21%;但从细分业务看,华夏幸福产业园区结算收入381.31亿元,同比增长22.85%。

华夏幸福对资本市场释放的吸引力还有低估值和高派息。在上一轮的2018年派息中创下了每10股派发现金红利12元纪录。

目前看来,曾经在发展产业新城上“以房养园”的华夏幸福引入中国平安系资本后开始深入核心都市圈,探索商业办公、长租公寓、康养等业务领域。

相比之下,平安系与中国金茂的合作更多体现在较长期的“互相扶持”。据双方3月18日公示的金融服务框架协议,于2020年,2021年,2022年三个年度,中国平安每年向金茂其提供上限100亿元的贷款服务,另包括上限30亿元的融资性保理服务以及上限80亿元存款服务。

中国金茂对此在公告中表示,一方面,将现金存入银行作存款是集团可能采用的众多选择之一。另一方面,作为一家大型房地产项目开发商及运营商,在土地获取及日常经营方面不时有融资及其他金融服务需求。

此次合作无疑是金茂在混改道路上的又一次深化。早在 2015年,金茂曾引入新华人寿和来自新加坡的基金作为战略投资者。直到2019年平安系增持,令金茂原本的二股东新华人寿“退居”第三大股东。彼时平安方面曾表示,此次收购属于偏长期性的财务投资,在健康养老产业方向具有战略协同效应。

在业绩增长方面中国金茂属于“优等生”,2019年,合同销售金额1608.06亿元,同比增长25.63%;放诸2017至2019年,复合增长率超过52%,在TOP20中位居前列。

这仍然代表了中国平安一贯的投资逻辑。类似一早入股销售冠军碧桂园,进驻房企黑马旭辉集团,低估值、稳增长的个股向来是平安系的押注对象。

在这一番操作背后,平安系掌门人马明哲其实给出过注解:“中国的保险事业起步较晚,起点较低,也没有多少时间让我们事事都摸着石头过河。如果河上已经有桥,我们就不必去冒险涉水,付一些过桥费就可以过去了。风险小,也赢得了时间。”

━━━━“隐形地产大亨”

尽管盖房子并非这家险资企业的主选项,但中国平安一直被视为地产行业的隐形大佬。

中国房地产报记者梳理发现,截至2019年底,中国平安以收购或设立的形式,取得“涉房”子公司至少15家。

(数据源:中国平安2019年年度报告)

在平安系的不动产运作与投资中,平安不动产、平安银行、平安信托、平安寿险和平安资管等各司其职。

其中,平安不动产是集团保险资金投资不动产的主渠道,也是平安自持物业的主要建设方,目前公司资产管理规模超过3400亿元,有着“华南第一高楼”之称的深圳平安金融中心便是其代表项目。平安信托则是平安体系内另一重要的地产另类投资平台,内部设有专门的地产投资事业部,前些年平安热衷海外买楼时,多为平安信托从中操盘。

当中也不乏以英美为经营地境外公司,例如安邦汇投有限公司、海逸有限公司和PA Dragon LLC——2013年,中国人寿(601628,股吧)曾通过安邦汇投境外贷款1.17英镑,用于购买英国伦敦的标志性建筑劳合社大楼,成为国内保险机构购买海外商业房产的首单。

在地产布局方向上,平安系向来有所倚重,住宅类不在考虑范围内,偏爱办公楼。集团目前在深圳、杭州、成都等城市落地的平安金融中心,皆以地标级CBD商业综合体主打。从发展历程看,平安系习惯追逐新型房地产趋势,例如2011年启动养生度假项目启动,2012年发力商业地产业务领域, 2017年布局长租公寓业务。

值得一提的是,被视为“隐形地产大亨”的中国平安不仅仅在于规模,还在于其独特的投资逻辑。

近年来,除了入股华夏幸福和中国金茂,中国平安在地产领域涉及股权合作的企业超过20家,包括碧桂园、朗诗集团、融创中国、金地集团(600383,股吧)、旭辉集团、绿地控股(600606,股吧)、华润地产、保利发展、九龙仓等,部分是以联营或合营企业的形式,共同拿地开发。

而对于重点合作对象,中国平安通常会拿得二股东席位,通过持股方式与这类地产企业合作,不仅能拥有了可靠的操盘手,也能获得长期期权投资下的丰厚分红。

一位接近中国平安的业内人士向记者总结,中国平安涉及房地产的投资可分为三块:“一是长期股权投资里的联营企业,这类会派非执行董事进驻,比如中国金茂和华夏幸福。按照平安目前对华夏幸福的持股比例计算,获得这家公司的长期期权价值超过190亿元,全年可分红大9亿元;二是平安资管等公司以债权或股权形式存在的房地产相关投资,分布在保险投资组合里,这块不知多少;三是投资性房产,根据中国平安2019的年报,公司目前包括房屋建筑和土地在内的投资性房产达544亿元,按照目前的市场公允值判断肯定有大幅升值空间。”

事实上,作为地产领域的投资高手,中国平安自有一套吸金术,典型表现为一进一出之间的“低买高卖”。

以碧桂园为例,2015年,平安系以每股2.816港元认购其22.36亿股。随后碧桂园业绩一路走高,股价也开启主升浪。待2018年平安系在二级市场减持碧桂园3132万股时,套现4.55亿港元,获利5倍以上。

类似操作还有绿地,2013年底,平安创新资本通过资管计划参与绿地集团增资扩股,斥资58.28亿元认购10.37亿股。在绿地上市后的2016年至2017年两年间,平安系连续减持,按照每股8.825元计算,套现约80亿元。

不过,标榜立足财务投资原则、关注长期价值的中国平安,反复重申不做地产门口的“野蛮人”。2019年的中期业绩会上,集团总经理任汇川强调:“平安所有的不动产投资均符合监管,保险资金投资不动产占比仅7.2%,远低于监管上限的30%;对于不动产投资立足财务投资原则,关注长期价值,不参与地产公司经营管理。”

━━━━为万亿资产寻找利润“压舱石”

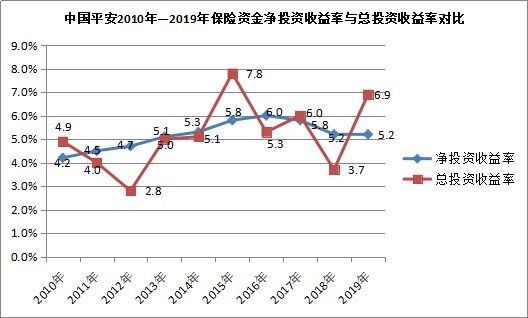

(数据来源:中国平安2010—2019年年度报告)

从以“信托模式”起家,到现在的“去信托化”,中国平安正在地产投资领域进行一场自我变革,为万亿险资寻找合适的投资路径。

梳理可见,平安的投资收益开始呈现趋于稳定的增长特征。尽管其每年总投资收益未能摆脱市场波动的周期性影响,但由债权型金融资产利息收入、股权型金融资产分红收入、投资性物业租金收入构成的净投资收益率,从2010年的4.2%一路攀升到2016年的6.0%,并在2019年维系于5.2%的稳定水平。

以净利息、分红和租金作为投资收益的主要来源,熨平了投资收益的波动性。期间离不开平安系不断寻找利润压舱石,并在在地产领域开启了大规模布局。

在信托行业规模突破10万亿元的2013年,平安信托与麦肯锡合作发布的一份研究报告指出,当时信托行业收入中约有88%存在不确定性,信托通道业务将在五年内“趋于消亡”。行业未来的三大发展方向是私人财富管理、另类资产管理和私募投行。

这似乎也对应了此前平安系的一段盈利低谷期。根据年报,2009年至2012年,中国平安总资产由9300多亿元增至2.8万亿元,翻了将近3倍;但净利润仅由145亿元增至200亿元左右,其中平安保险投资中的股投资收益从124.31亿元下降至-95.22亿元。

经历了全球金融风暴、海外收购带来巨额融资压力、银行利润率低下及股价下挫等种种挑战的中国平安,致力于布局新的投资增长点。尽管监管层在较长一段时间内对保险、基金等流向敏感,但中国平安擅长透过每一次“门缝”寻找机会。

2007年,银监会新颁《信托公司管理办法》,严禁信托简单房贷的“影子银行”模式,但也为信托机构开启了产业投资基金、资产证券化等专业领域投资的大门。

这一年,平安信托成了专门的房地产投资部门,在房地产业和基建领域启动多起大型投资。包括出资20亿元收购当时深圳的“龙头级购物中心”中信城市广场,斥资16.6亿元获得深圳福田中心区地块,打造后来的深圳第一高楼平安国际金融中心。按照中国平安当时规划,将把平安信托打造为全能型的资产管理平台。

但真正令中国平安大踏步开展不动产投资的,还在于2012年监管政策的转向。该年证监会和保监会密集推出系列“监管新政”,对证券、保险、基金等机构在市场准入与资本管制等方面大幅松绑,被业内人士誉为“泛资产管理时代”的到来。

也正是这年,中国平安在集团层面成立投资管理中心,统筹保险资金投资管理;早年引进平安的“外脑”高管陈德贤,正式出任中国平安首席投资官。值得一提的是,在2011年陈德贤担任平安投资管理公司负责人期间,中国平安已成为国内首家获得投资不动产及PE投资牌照的险资机构。这意味着平安信托可以以私募式房地产基金为载体,搭建起资金来源广泛的结构化投融资平台。

“近年来,平安旗下的地产子公司有时会以基金管理人形式联合房企或单独参与拍地,然后把持有的投资权益转化成债权计划或信托理财产品,向包括险资在内的社会资本销售或转让。”业内资深房地产投资负责人青忠贵向记者解释平安债权投资运作模式。

例如,在与招商地产的一个项目合作中,公司公告显示出其房地产投资的一种转化模式:首先由平安旗下资产管理公司平安汇富作为委托贷款人,通过平安银行向平安旗下深圳联新发放委托贷款形成债权,平安汇富最终将这笔债权在平安旗下金融交易平台进行分拆转让。

“这种合作模式下,险资机构获得了广泛的债权与股权供应,作为‘转化器’基金平台,也无需消耗自有资本的情况下继续参与优质项目投资。”青忠贵补充到,这只是平安在不动产领域进行“资产证券化”的一种,常规的险资投资方法还包括可转债、抵押股权等多种金融产品结构。

另外,平安不动产所代表的投资管理平台,目前已经历了相应的结构调整和股权转让。企查查显示,在2017年最近的一次股权变动中,平安信托旗下的平安创新资本,已退出平安不动产股东行列,平安人寿、平安产险等接替成为公司新股东;同时,经过近几年数次增资,平安不动产的注册资本已由最初的5亿元增加到目前的33.45亿元。至此,平安不动产前期的“信托系”色彩已褪,在股权关系上变成为保险投资服务的房地产投资部门。

事实上,不论是作为险企子公司阵营中的重要门类还是二级市场的投资对象,房地产领域已成险资角逐的对象。在不少业内专家看来,地产业与保险业有天然的联系。房企融资收紧和资产荒的双重背景下,房企需要钱,而险资需要长期稳定的投资项目,加之在布局大养老战略方面需要与地产业开展战略合作,双方一拍即合。

据中国保险行业协会信息披露,2019年,保险公司共 9次对7家上市公司进行了举牌,主要倾向地产、金融、基建三大行业,除了中国平安系举牌华夏幸福与中国金茂,另有中国人寿系相继举牌申万宏源(000166,股吧)、万达信息(300168,股吧);中国太保(601601,股吧)系举牌上海临港(600848,股吧)等。步入2020年,险资对地产相关行业的举牌热未消,包括太平人寿定增持股大悦城(000031,股吧)6.61%,华泰保险协议受让国创高新(002377,股吧)股份7.9993%,太保寿险增持锦江资本股份5.015%等。

目前看来,曾被监管层斥为“野蛮人”保险行业,伴随其举牌背景和逻辑上的改观开始被监管层允许适度加大对权益类资产投资。例如,2019年1月,银保监会发布相关文件,鼓励保险公司使用长久期账户资金,增持优质上市公司股票和债券,其中包括房地产。今年2月,银保监会副主席曹宇就金融支持疫情防控和金融市场稳定答记者问时表示,对偿付能力充足率较高、资产负债匹配情况较好的保险公司,可在其现有30%上限的基础上适当提高权益类资产的投资比例。

这便不难发现,面对国内金融市场不断建立新的游戏规则与市场边界,中国平安正在寻求新的支撑。整体运作理念上,平安方面多次提出要逐步从“资本驱动型公司”转变为“科技驱动型”;在不动产领域,则则预备在公租房、康养、产业园、高端综合体等新型领域深耕。

责任编辑:马琳 曹冉京

审读:戴士潮

中国房地产报版权所有

本文首发于微信公众号:中国房地产报。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:季丽亚 HN003)相关知识

商业观察⑥ | 又投华夏幸福中国金茂 “隐形地产大亨”中国平安再次闪现

又投华夏幸福中国金茂 “隐形地产大亨”中国平安再次闪现

华夏幸福:“平安”的一年

左手安居 右手地产 中国平安的“新课题”

平安入股招商蛇口 成第五大股东

镁刻·年报深读| 华夏幸福:“平安”的一年

平安入局招商蛇口,险资偏爱地产股的背后逻辑

华夏幸福:领衔地产上市公司投资价值榜

华夏幸福再发20亿永续债 另引入金茂、美的开发南京项目

收购南油24%股权加码前海,招商蛇口引“大地主”平安入局

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284