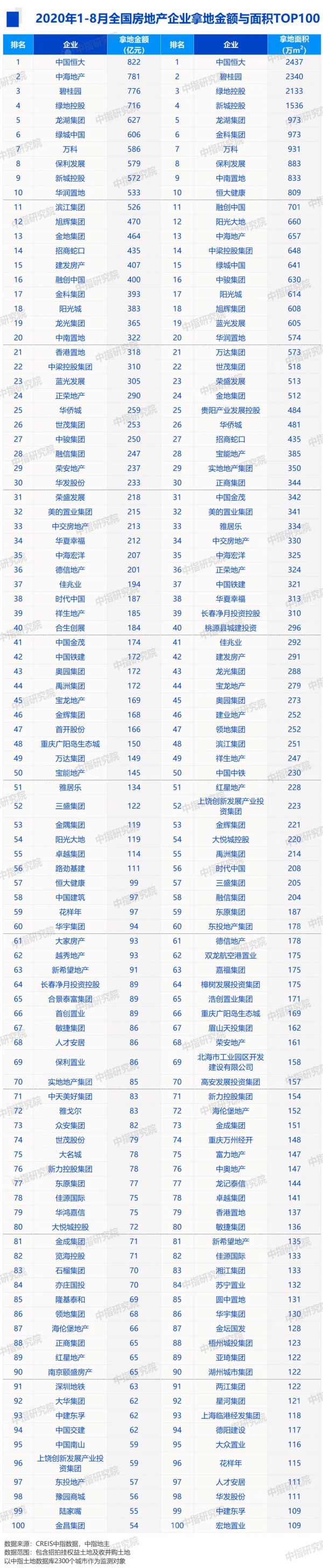

2020年1-8月全国房地产企业拿地排行榜

当月要点:

1. 1-8月拿地同比显著上升,8月拿地规模持续下降

2. 拿地强度同比增强,第二阵营企业投资更积极

3. 合作拿地权益占比增长,收并购市场仍有机会

4. 重点布局二线,长江中游热度提升

01

1-8月拿地同比显著上升

8月拿地规模持续下降

2020年1-8月,TOP100企业拿地总额21162亿元,拿地规模同比增长7.2%。TOP100门槛值升至54亿元,环比增长10.2%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为55.2%。

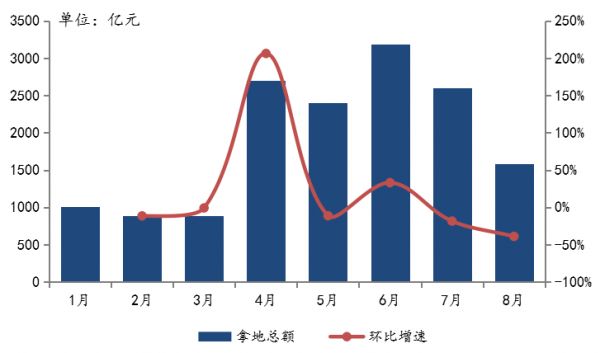

图:2020年1-8月50家代表房企每月拿地总额

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

1-8月多数房企拿地不输去年。50家代表房企1-8月月均拿地均值为1906.4亿元,显著高于2019年月度均值。其中,33家房企2020年1-8月月均拿地金额超过2019年月度均值,奥园、融信、越秀、滨江前8个月月均拿地金额较去年增加一倍以上,逆势拿地扩储;16家房企1-8月月均拿地金额不及去年,其中世茂、新希望、建业、富力等4家企业前8个月月均拿地金额较去年减少50%以上。

8月房企拿地规模持续下降。1-3月,受疫情影响,部分城市推地节奏放缓或暂停,50家代表房企拿地规模较小;4月起,在市场置业信心逐渐恢复、各地优质地块推出量增加以及资金面略有改善等因素影响下,50家代表房企拿地积极性明显提升,5月略有回调后6月又升至上半年最高点,进入三季度拿地规模持续下降。50家代表房企中,31家8月拿地金额较前7个月均值出现下滑。

50家代表房企中18家企业8月拿地金额较1-7月均值有所增加,14家企业单月拿地额超过50亿元,其中仁恒置地8月拿地额占前8月总额之比超过50%,华发、越秀和建业在30%以上。

02

拿地强度同比增强

第二阵营企业投资更积极

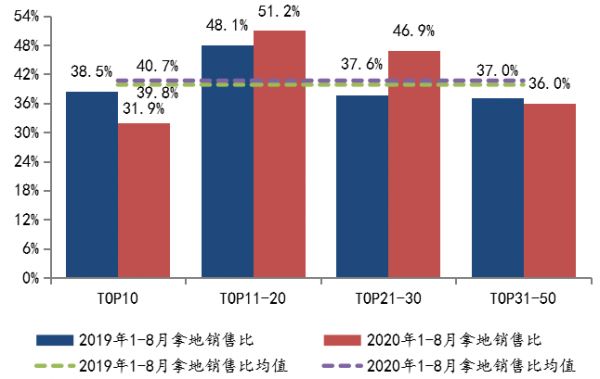

图:2020年1-8月50家代表房企各阵营拿地销售比

数据来源:CREIS中指数据,中指地主

拿地数据范围:包含招拍挂权益土地及收并购土地

销售数据范围:权益销售额

1-8月,房企拿地强度同比增强,50家代表房企拿地销售比均值为40.7%,较上年同期上升0.9个百分点。

分阵营来看,TOP11-20房企投资最积极。前10房企规模持续领先,土储充足,发展更趋稳健,拿地强度最保守,拿地销售比同比下降6.6个百分点至31.9%;TOP11-20和TOP21-30阵营企业对规模的适度增长仍存在需求,部分企业拿地意愿较为积极。其中,TOP11-20房企拿地销售比同比增长3.1个百分点至51.2%,为各阵营最高;TOP21-30房企拿地销售比涨幅最高,同比增长9.3个百分点至46.9%;TOP31-50房企拿地销售比显著低于平均值,同比下降1个百分点至36%。

03

合作拿地权益占比增长

收并购市场仍有机会

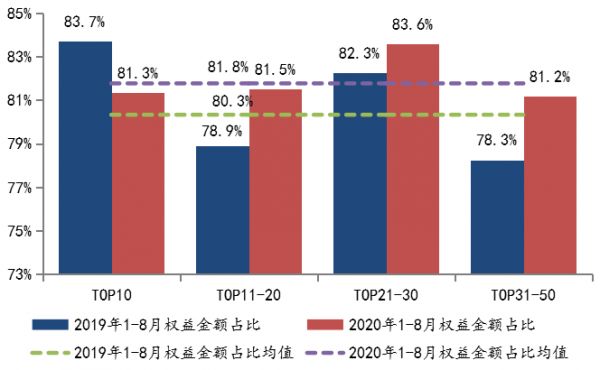

图:2020年1-8月50家代表房企各阵营招拍挂权益金额占比

数据来源:CREIS中指数据,中指地主

数据范围:招拍挂权益土地

房企合作拿地权益金额占比增长。2020年1-8月,50家代表房企招拍挂权益金额占比均值为81.8%,较上年同期增长了1.5个百分点。其中TOP11-20、TOP21-30和TOP31-50阵营企业权益金额占比均出现显著上升,企业在招拍挂市场的合作力度逐渐减小;TOP10阵营企业在招拍挂市场合作拿地力度有所增加,权益金额占比出现下降。

部分房企通过收并购增加土地储备。2020年3月,金茂以68.5亿元收购中化集团下属武汉化资100%股权,获取青岛、天津、武汉3宗资产,其中天津和武汉项目为已达到预售条件的在建工程。4月以来,绿城以41亿元向新湖中宝发起3起收购,获取位于上海、沈阳、南通的多个项目。5月,奥园与京汉股份签约,以11.6亿元获得29.3%股权,京汉股份在全国共有约18个项目,总可售建筑面积超过120万平方米。

04

重点布局二线

长江中游热度提升

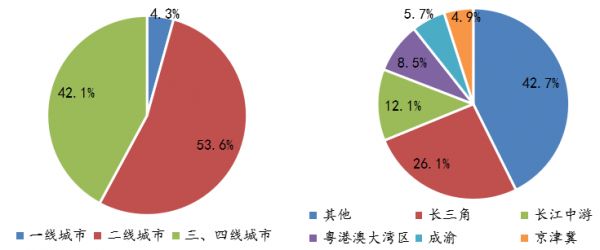

图:2020年1-8月50家代表房企拿地面积城市等级、区域分布情况

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

1-8月,房企重点布局二线城市,城市群中长江中游热度提升。从城市等级来看,50家代表房企1-8月二线城市拿地占比为53.6%,三四线为42.1%,一线占比为4.3%。从区域来看,企业更倾向于在长三角、长江中游、粤港澳大湾区、成渝和京津冀五大城市群拿地,占比之和为57.3%,其中长三角热度最高,占比为26.1%,长江中游热度提升,占比达到12.1%。

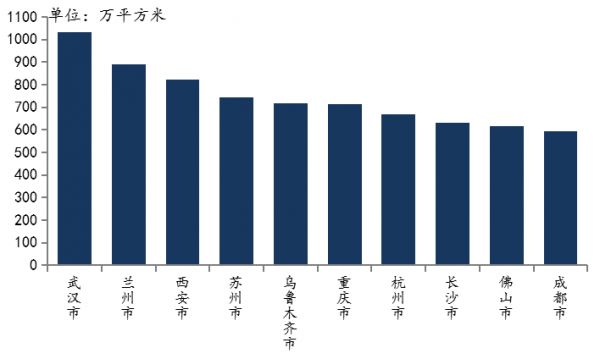

图:2020年1-8月50家代表房企拿地面积TOP10城市

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

中西部省会城市与城市群内热点城市颇受青睐。1-8月,50家代表房企拿地TOP10城市中,中西部省会城市占7席,其中武汉、兰州和西安分列前三位,重庆、长沙及成都也较受欢迎;长三角城市群有两个城市上榜,苏州、杭州分别位居第四、七位;粤港澳大湾区城市群中的佛山热度持续,拿地面积位居第九位。

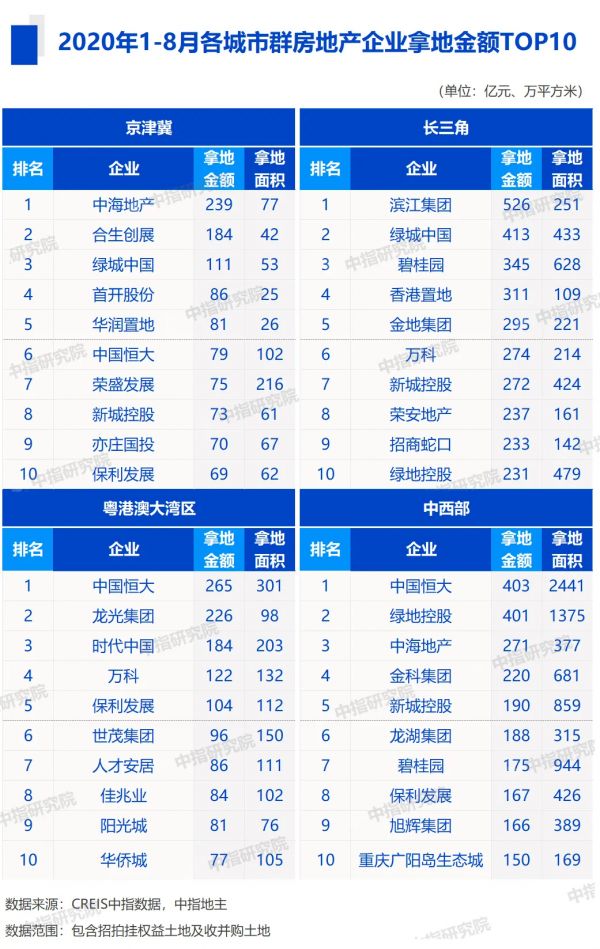

从各城市群拿地金额来看,长三角热力不减。1-8月,长三角TOP10企业拿地金额3137亿元,依旧位居四区域首位;中西部TOP10企业拿地金额2331亿元,位列第二。拿地面积来看,中西部TOP10企业拿地面积以7976万平方米位居四区域首位,继续领跑。值得关注的是,香港置地今年2月以311亿元拿下上海徐汇区地块,刷新了全国总价地王记录,并凭借该地块位居1-8月长三角拿地金额第四。

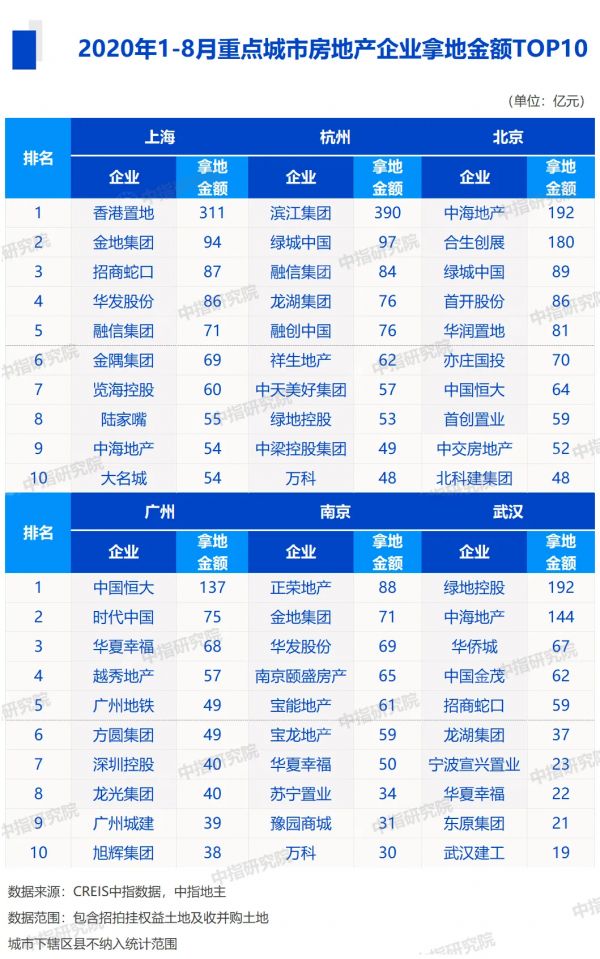

从重点城市拿地金额TOP10房企来看,龙头房企多城发力。中海地产在多个城市齐发力,分别出现在3个城市的1-8月拿地总额TOP10榜单中,与企业的全国化战略布局相契合。滨江集团持续深耕大本营杭州,拿下杭州1-8月拿地总额冠军;金地重仓长三角核心城市,拿下1-8月上海和南京的拿地亚军。

图:北京经济技术开发区地块

从全国住宅用地成交总价TOP10来看,8月份入榜地块主要集中于一线城市,成交金额门槛为39亿元。入榜地块中,北京经济技术开发区河西区组团地块以总价79亿元位居榜首;上海入榜4宗地块,总成交金额为203亿元;广州入榜1宗地块,成交价40亿元。此外,宁波入榜2宗地块,东莞、厦门各有1宗地块入榜。

数据时间:截至2020年8月31日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

50家代表企业:

碧桂园、中国恒大、万科、保利发展、融创中国、中海地产、绿地控股、龙湖集团、世茂集团、华润置地、招商蛇口、新城控股、金地集团、中国金茂、阳光城、绿城中国、金科集团、旭辉集团、中南置地、正荣集团、融信集团、龙光集团、滨江集团、雅居乐、富力集团、蓝光发展、祥生集团、佳兆业集团、美的置业、新力控股、荣盛发展、奥园集团、远洋集团、中骏集团、禹洲集团、华发股份、首开股份、华夏幸福、泰禾集团、合景泰富集团、新希望地产、金辉集团、越秀地产、时代中国、仁恒置地、建业地产、宝龙地产、弘阳地产、海伦堡、首创置业

来源:中指研究院

相关知识

2020年1-8月全国房地产企业拿地排行榜。

2020年1-8月全国房地产企业拿地排行榜

2020年1-9月全国房地产企业拿地排行榜

2020年1-5月全国房地产企业拿地排行榜

2020年1-5月湖南房地产企业拿地排行榜

2020年1-4月全国房地产企业拿地排行榜,4月这里最火热!

2020年1-10月佛山房地产企业销售拿地排行榜

2020年1-10月川蓉房地产企业销售拿地排行榜

2020年1-10月西安房地产企业销售拿地排行榜

2020年1-10月湖南房地产企业拿地排行榜

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284