融创中国:盈利稳步增长,积极降杠杆

不可抗力因素影响下,今年房企中期业绩的关注度明显高于往年。毕竟,上半年业绩如何,对下半年节奏影响很大。

目前,TOP5房企除了恒大以外,均已发布半年度业绩报告。整体来看,头部房企恢复速度超乎预期。

“今年我们是最从容的一年,我们对市场的判断一直是对的”,8月26日融创中国发布中期业绩报告,在这之后,孙宏斌给出了他对今年市场的看法。

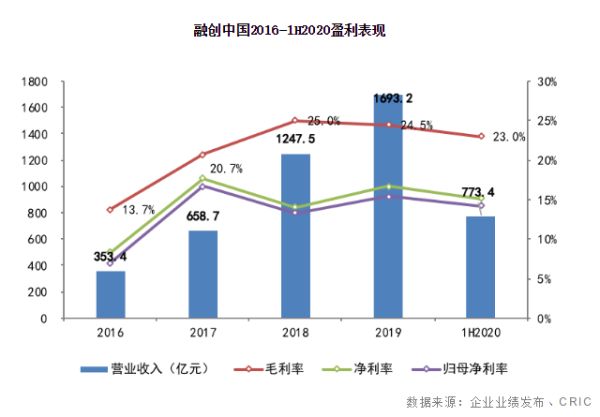

孙宏斌的底气来自很多方面。从核心数据来看,2020年上半年,融创实现营业收入773.4亿元归母净利润为109.6亿元,同比增长6.5%;归母净利率14.2%,高于同等规模房企平均水平。

融创对市场的精准判断,核心体现在两大数据变化。一个是,基于下半年可售货源充裕,可售货值达6213亿元,上半年融创拿地相对审慎,在土地市场过热的前提下,上半年新增土储货值2330亿元,同比下降约64%;另一个是上半年末净负债率较期初大幅下降23.3个百分点,新增平均融资成本较2019年下降约1.9个百分点,提高安全边际,积极降杠杆。

01

合同销售金额1952.7亿元

2020年受疫情影响,一季度各大房企销售业绩相对较弱,四月开始逐步恢复,五月销售业绩同比回正。上半年,融创中国实现合同销售金额1952.7亿元,排名位居行业第五。

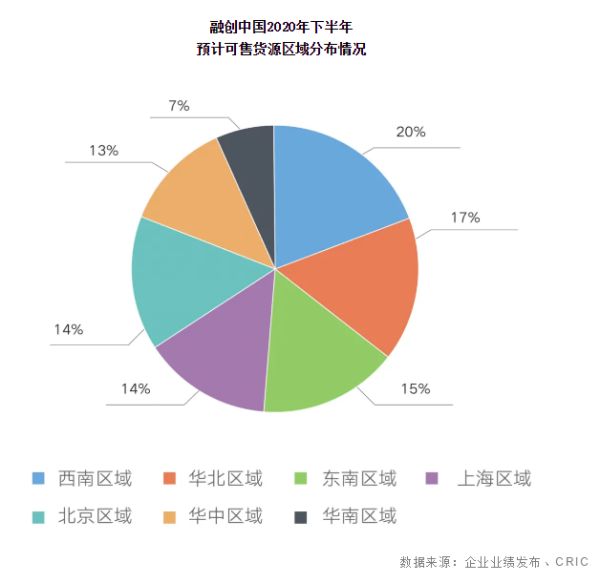

截至2020年6月底,融创库存可售货值1761亿元,预计下半年新推货值4452亿元,下半年总可售货值达6213亿元,分布于667个项目。

融创的可售货源不仅充裕,且质量可观。超过76%的可售货源位于核心一、二线城市。其中,一线城市559亿元,二线城市4163亿元,分别占比9%和67%,一线城市可售货源占比较去年同期提升3个百分点。

从可售货源的区域分布来看,北京、上海和东南区域合计占比43%,对应货值2726亿元;西南、华北区域随着文旅、康养等产业项目的持续推进,可售货源集中度有所提升,分别占比20%和17%。

02

合理控制拿地节奏,土储充沛

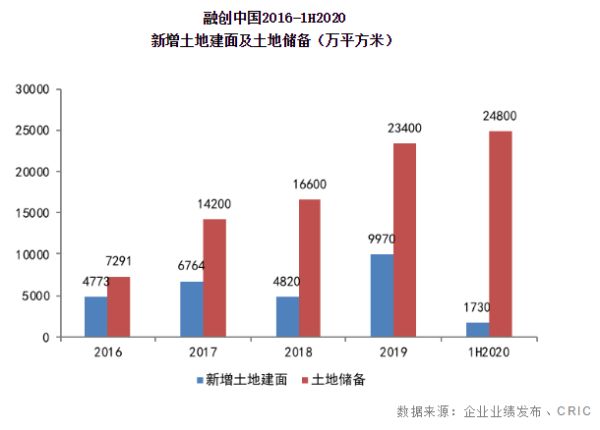

在拿地投资方面,融创一直凭借前瞻分析判断,保持自己的节奏。基于2019年上半年抓住市场窗口期,以合理价格纳储货值6483亿元,粮仓充裕,上半年土地市场过热,融创拿地相对审慎,尤其是二季度开始土地市场高位运行,合理规避了成本风险。上半年融创新增土地建筑面积1730万平方米,对应货值2330亿元,同比下降约64%。

截至2020年6月末,融创拥有土地储备2.48亿平方米,较去年年末增长21.6%;对应货值3万亿元,足以支撑未来3-5年的发展需求。

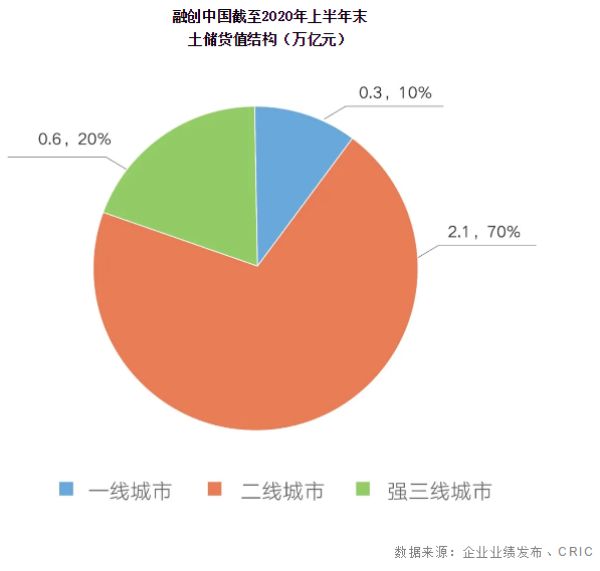

从土储货值结构来看,截至上半年融创80%的土地储备位于一、二线城市,其中一线城市土储货值0.3万亿元,占比10%;二线城市土储货值2.1万亿元,占比70%。

尽管以核心一、二线城市为主,但平均土地成本仅4312元/平方米,利润空间充裕。充足且高质量的土储也为融创现金流的快速释放及降杠杆提供了有力支持。

03

疫情影响下总体利润水平保持稳定

2020年上半年,融创实现营业收入773.4亿元,同比微增0.7%,主要由于受疫情影响,部分已售物业施工进度滞缓,而本期交付物业的销售均价较去年同期有所上升。其中物业销售收入730.7亿元,与去年同期基本持平,占比94.5%;文旅和物业管理收入分别占比1.3%和4.2%。

受疫情影响,上半年实现毛利润177.6亿元,结算毛利率23%。实现净利润117亿元,同比增长3.6%。上半年净利率15.1%,归母净利率14.2%,与去年同期基本持平,高于同等规模房企平均水平。

04

净负债率降23.3个百分点

截至上半年末,融创的净负债率较年初大幅下降23.3个百分点。其中有息负债规模3203亿元,较期初基本持平,主要由于净资产较期初增长17.4%所致,意味着融创在可自由支配资产的进一步增厚,综合实力进一步走强的同时,控制杠杆的目标开始逐步实现。

融创积极推动融资结构的优化,以及融资成本的下降。通过加大银行类融资占比、用公开市场机会发行融资成本相对较低的债务、严控新增信托类融资规模并提前偿还高成本信托等方式,上半年新增平均融资成本较2019年下降约1.9个百分点。

05

计划推进融创服务独立上市

2020年上半年,融创在做好房地产主业的同时,融创服务、融创文旅及融创文化三大“地产+”业务板块的竞争能力持续提升。

其中,融创服务截至上半年在管面积1亿平方米,86%位于一、二线城市;储备面积1.26亿平方米,核心城市的高质量项目储备丰富。除了在高端住宅市场建立优势,在商业办公、城市公共服务领域也进行了高起点的布局,目前占比达到27%。

融创未来计划推进融创服务的独立上市,主要基于其有高度的发展空间。一方面,母公司在潜在储备、品牌优势及大量外部合作资源方面提供支持;另一方面,融创服务自身通过并购整合构建子品牌,上半年完成了对开元物业的收购和成都环球世纪的整合,进一步增强了融创服务多品牌、多业态的外拓能力。

融创文旅方面,后疫情时期,在收入、商业客流、乐园客流及酒店入住率方面的数据全面快速恢复,8月已基本恢复至正常水平。

整体来看,融创上半年成绩很稳健。

头部房企开始放慢速度,并追求稳定、持续、高质量的发展节奏。以融创为代表的规模房企已经进入到“聚焦利润经营策略、加强精细化管理”的发展阶段。接下来,最重要的是多维度强化精细化运营管理,在不断巩固土地投资、产品及服务等优势的基础上,打造以利润为核心的管理体系,并通过调整优化组织架构和考核机制,增强综合竞争力,进一步增厚企业安全垫。

预计未来3-5年内,融创三大“地产+”板块业务能力将持续提升,尤其融创服务独立上市后,其发展空间将有无限可能。

相关知识

融创中国:盈利稳步增长,积极降杠杆

融信中国净利润增长70% 减缓拿地降杠杆

融创中国:去年就开始降杠杆,现在是土地市场风险最大的时候

融创中国2020上半年业绩稳步增长 综合竞争力持续提升

融创中国资本结构持续改善,2020年上半年利润稳步增长

融创中国资本结构持续改善,2020年上半年利润稳步增长

年报点评|融创中国的价值硬核

融创中国:孙宏斌的利润护城河

融创中国:业绩快速增长 综合优势凸显

融创中国:业绩快速增长 综合优势凸显

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284